MRFG3 reverte prejuízo em lucro no 4T23

No 4T23, a companhia entregou um lucro líquido de R$ 12 milhões, o resultado reverte o prejuízo de R$ -628 milhões no 4T22

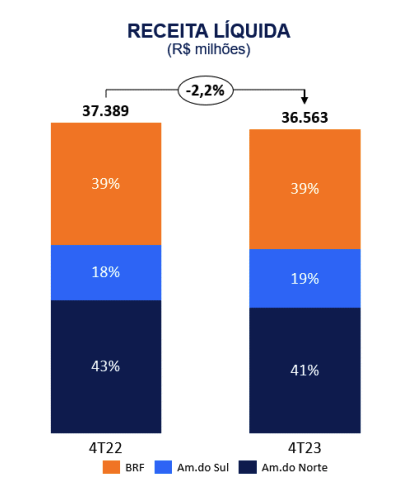

A Marfrig (MRFG3) reportou resultados acima das expectativas do mercado, com uma receita líquida de R$ 36,564 bilhões no 4T23, o que representa uma leve queda de -2,2% em relação ao mesmo período do ano anterior.

No trimestre, a América do Norte representou 41% da receita da companhia, seguido pela BRF (incorporada em 2023), com 39%. As operações da América do Sul elevaram sua participação na receita em +1 p.p., agora em 19%.

Outros destaques financeiros

Os custos, porém, apresentaram redução maior, de -4,4%. Sendo assim, o lucro bruto atingiu R$ 4,749 bilhões, alta de +15,6%.

Com as despesas operacionais crescendo apenas +2,5%, o Ebitda do frigorífico ficou em R$ 2,938 bilhões, refletindo um aumento de +32,1%.

O resultado financeiro (negativo) em queda de -20,3% contribuiu para que a Marfrig voltasse a lucrar.

No 4T23, a companhia entregou um lucro líquido de R$ 12 milhões — ainda que pequeno, o número reverte o prejuízo de R$ -628 milhões apresentado no 4T22.

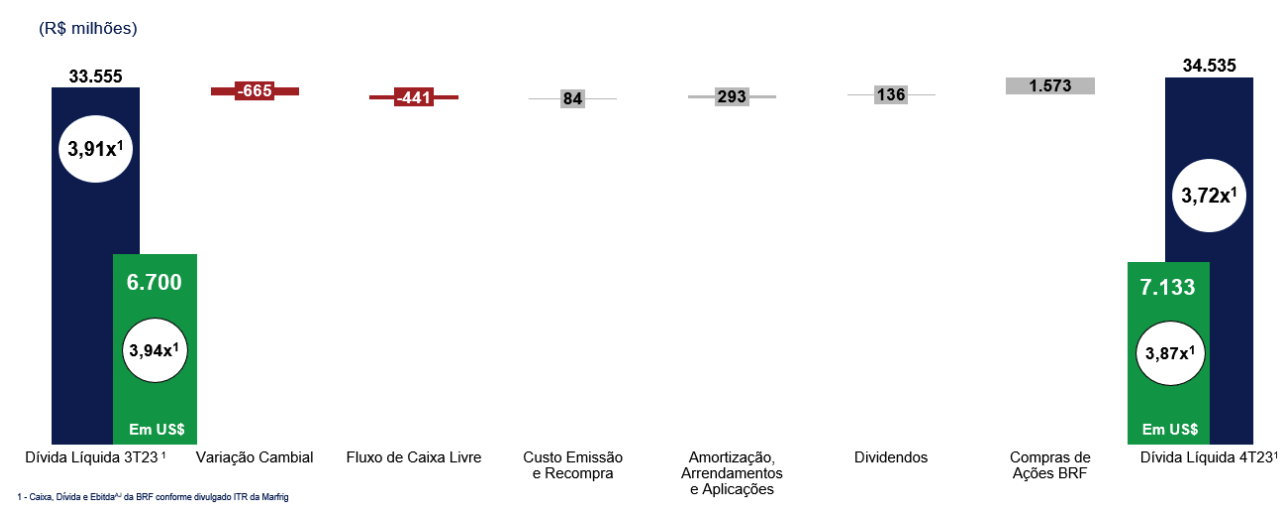

Por fim, a empresa registrou um fluxo de caixa operacional positivo de R$ 2,822 milhões e um fluxo de caixa livre de R$ 441 milhões.

A geração de caixa combinada com o aumento de seus resultados vêm contribuindo para um processo de desalavancagem financeira.

Agora, o indicador dívida líquida/Ebitda da Marfrig se encontra em 3,72x (vs. 3,91x no 3T23).

O que esperar das ações da Marfrig?

Mesmo com resultados acima do esperado, 2024 tende a continuar sendo um ano desafiador para a companhia, principalmente por sua exposição ao mercado americano em um período de ciclo negativo do gado nos EUA (menor disponibilidade para o abate).

Além disso, ainda que esteja reduzindo sua alavancagem, o número se mantém em patamares elevados, o que pode gerar novas pressões em seus resultados (e ações).

Negociando a um múltiplo EV/Ebitda de 7x, não vemos grandes oportunidades em MRFG3 no momento.

Ainda que não seja caro, existem opções melhores em frigoríficos que não possuem a mesma exposição ao mercado americano, tem menores alavancagens e negociam a múltiplos mais baixos, como a Minerva (BEEF3).

Negociando a apenas 4x Ebitda, recomendamos compra em BEEF3.

Qual o dividend yield da Marfrig?

Apesar de sua subsidiária National Beef ter pago dividendos na ordem de R$ 136 milhões aos seus acionistas minoritários, a Marfrig, em si, não anunciou novos dividendos e segue com seu dividend yield (rendimento nos últimos 12 meses) zerado.

Contudo, vale lembrar que a Marfrig está com um programa de recompra aberto de até 31 milhões de ações.

A recompra é uma espécie de “provento” aos acionistas, que passam a receber um maior lucro por cada uma de suas ações.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.