Movida (MOVI3) reverte lucro e tem prejuízo no 2T23. Hora de vender?

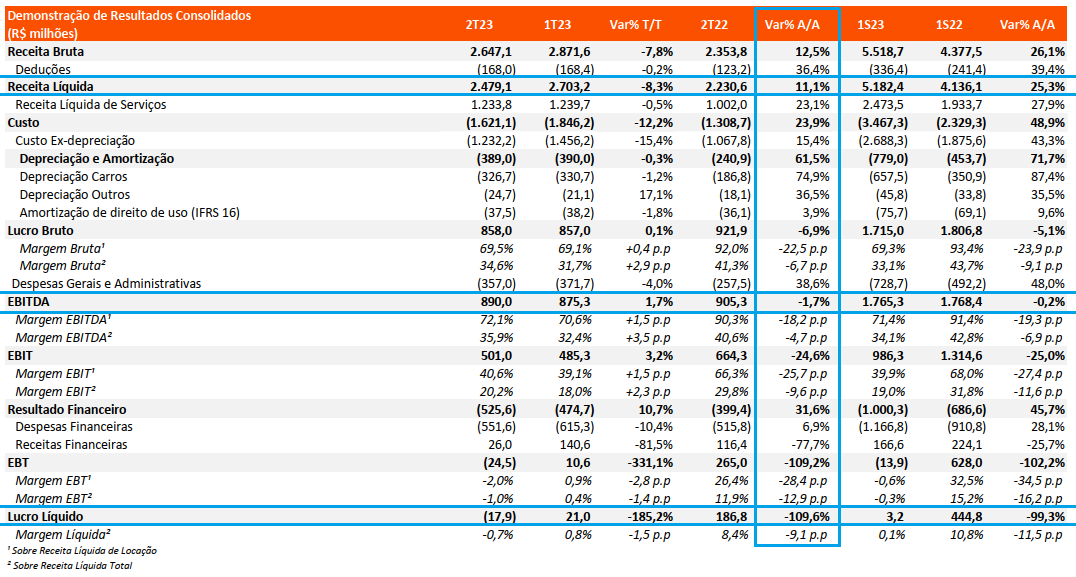

A locadora de carros Movida (MOVI3) registrou um prejuízo líquido de R$ 17,9 milhões no segundo trimestre de 2023 (2T23), revertendo o lucro de R$ 186,8 milhões no mesmo período de 2022

A Movida (MOVI3) divulgou seus resultados do 2T23 com um crescimento de receita de +11%, EBITDA -1,7% e com um prejuízo de R$ 18 milhões, impactado pelas despesas financeiras.

O 2T23 da Movida foi uma continuação do que observamos nos últimos dois trimestres da companhia, com o resultado de locação crescendo e com depreciação e despesas financeiras pressionando o lucro da companhia.

Na divisão do RAC (aluguel de carros), a receita cresceu +16%, decorrente da evolução de +7% na diária média, graças à evolução do preço dos carros e à demanda aquecida do mercado no último ano.

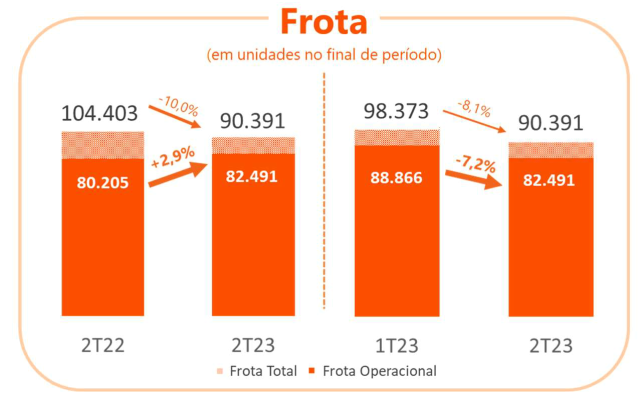

Além disso, seguindo a estratégia de redimensionamento da frota para maximizar a geração de valor, a companhia reduziu a frota do RAC em 8 mil veículos neste trimestre, contribuindo para um aumento da taxa de ocupação, que encerrou o trimestre em 71%.

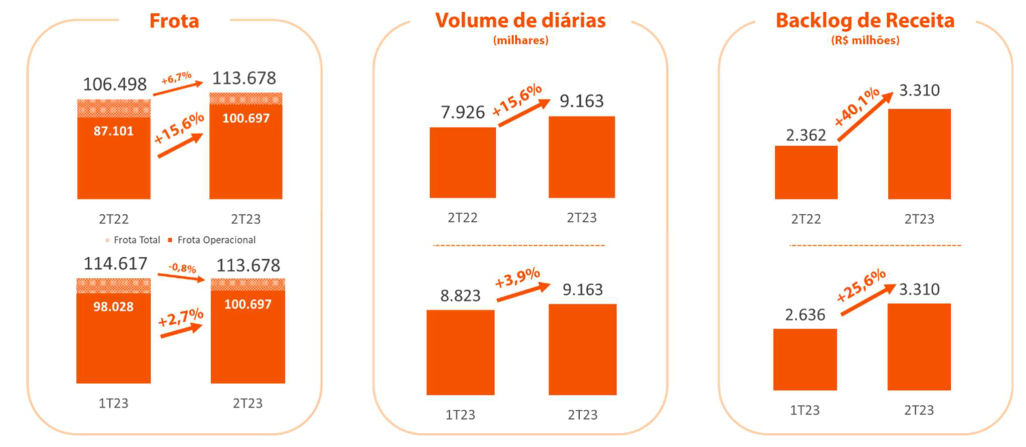

No GTF (gestão e terceirização de frotas), a receita cresceu +34% em função do aumento de +16% no volume de diárias e de +18% na receita mensal por carro, que foi de R$ 2.110.

Outro fator que impulsionou os resultados no GTF foi o aumento da frota da companhia, que terminou o 2T23 totalizando quase 114 mil veículos, um crescimento de +7% em relação ao mesmo período do ano anterior.

Essa estratégia de aumento da frota está ligada à intenção de aumentar a participação do GTF na companhia, devido à maior previsibilidade e resiliência na receita. Com isso, o GTF terminou o trimestre com uma receita futura contratada (backlog) de R$ 3,3 bilhões, crescimento de +40% no ano.

Já nos Seminovos, foram vendidos 18,8 mil carros (+2% vs. 2T22), com um ticket médio de R$ 67 mil (+1% vs. 2T22) e a receita cresceu +1%.

Foram resultados mais fracos, mas que não nos preocupam, já que essa unidade tem apenas como objetivo o giro da frota da locadora, reajustando-a às necessidades da companhia

<!--FORM-->

No trimestre, a dívida líquida da companhia totalizou R$ 11,4 bilhões, com um indicador de alavancagem em 2,9x EBITDA. Esse é um número que a companhia está trabalhando para reduzir, com maiores esforços na renegociação de suas dívidas (que já diminuíram as obrigações de curto prazo) com objetivo de reduzir suas despesas financeiras.

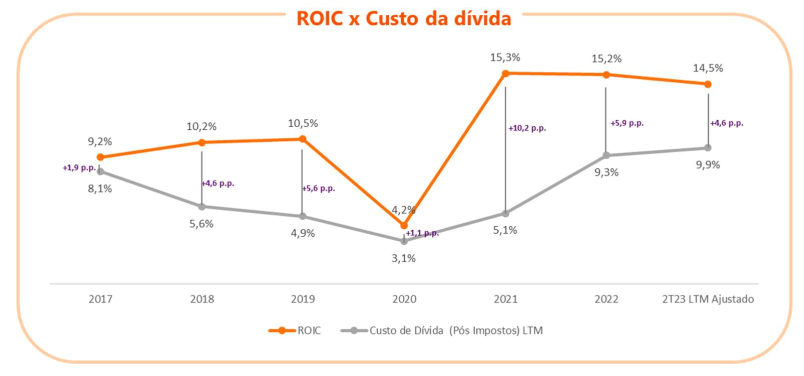

O ROIC Spread (diferença entre o retorno sobre o capital investido e o custo da dívida) foi de 4,6 p.p. no trimestre, sofrendo uma queda nos últimos tempos devido a um impacto pela elevação da taxa de juros e depreciação, bem como a trajetória de normalização do mercado de seminovos.

Vale a pena comprar as ações MOVI3?

Daqui para frente, a companhia seguirá com objetivo de reduzir o custo da dívida combinando recompras com novas captações de custo menor e perseguirá o aumento das taxas de ocupação, maximizando o retorno sobre o capital investido.

É do conhecimento do mercado que a locadora segue em fase de ajustes internos e sabemos de seus desafios, por isso os resultados devem continuar sofrendo em 2023. De qualquer forma, seguimos confiantes em uma recuperação em 2024, com a companhia se beneficiando do início do ciclo de queda dos juros.

Negociando a apenas 4x Ebitda, seguimos recomendando compra de MOVI3.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.