Movida (MOVI3) lucra +59% no 2T25 e negocia a 3,6x Ebitda. Recomendamos compra

Movida (MOVI3) cresce 59% no lucro do 2T25 com avanço em eficiência e gestão de frota. Veja análise completa

No segundo trimestre de 2025, a Movida (MOVI3) reportou uma receita líquida de R$ 3,68 bilhões, o que representa um crescimento de 7% em relação ao mesmo período do ano anterior. O Ebitda atingiu o valor recorde de R$ 1,38 bilhão, com expansão de 20% na comparação anual. O lucro líquido contabilizado foi de R$ 68 milhões, com alta de 59% frente ao 2T24.

A Movida reportou uma frota total de 262,4 mil carros no período, +7% superior na comparação anual. A frota de Gestão e Terceirização de Frota (GTF) alcançou 142,3 mil carros (+3%), enquanto de Aluguel de Veículos (RAC) chegou a 120,1 mil (+11%).

Desempenho por segmento (GTF, RAC e Seminovos)

No GTF, a receita média mensal manteve o forte crescimento (+14%) e, ainda assim, o número de diárias cresceu +7%. Dessa forma, a receita total cresceu +22% e o Ebitda também cresceu +22%, com uma manutenção da margem Ebitda em 76%.

No RAC, a diária média foi de R$ 158, crescimento de +15%, enquanto o número de diárias caiu -2%, em função da estratégia de priorizar a locação eventual em detrimento da mensal, que, apesar da redução na ocupação (74%, -4 p.p.), levou a uma expansão de +13% na receita total e de +20% no Ebitda, que registrou uma margem de 69% (+4 p.p.).

Em Seminovos, a companhia vendeu 25,9 mil carros (-7%). O ticket médio da venda foi de R$ 70,4 mil, +6% maior. Dessa forma, a receita caiu -2% e o Ebitda caiu -16%, refletindo a redução da alavancagem operacional do trimestre, mas ainda mantendo a margem Ebitda no patamar normalizado de ~1%.

No consolidado, a receita cresceu +7% e o Ebitda +20%, com a receita e o Ebitda de locação crescendo +18% e +21% (margem Ebitda de 72%, +2 p.p.), refletindo os avanços na precificação e eficiência operacional da companhia.

Rentabilidade e alavancagem

Com a depreciação registrando alta de 14% — taxas de depreciação estáveis, efeito do valor médio do carro maior no GTF —, somada ao crescimento de 22% nas despesas financeiras e a uma menor alíquota efetiva de impostos, a Movida apresentou um avanço de 59% em seu lucro no segundo trimestre de 2025.

A companhia realizou um investimento líquido (da venda de ativos) em sua frota de R$ 1,2 bilhão, reflexo da expansão pontual da frota no RAC para o período de sazonalidade do terceiro trimestre. Ainda assim, com o forte desempenho operacional e a gestão disciplinada do caixa, a dívida líquida da companhia caiu de 3,2x Ebitda no 2T24 para 2,9x Ebitda no 2T25.

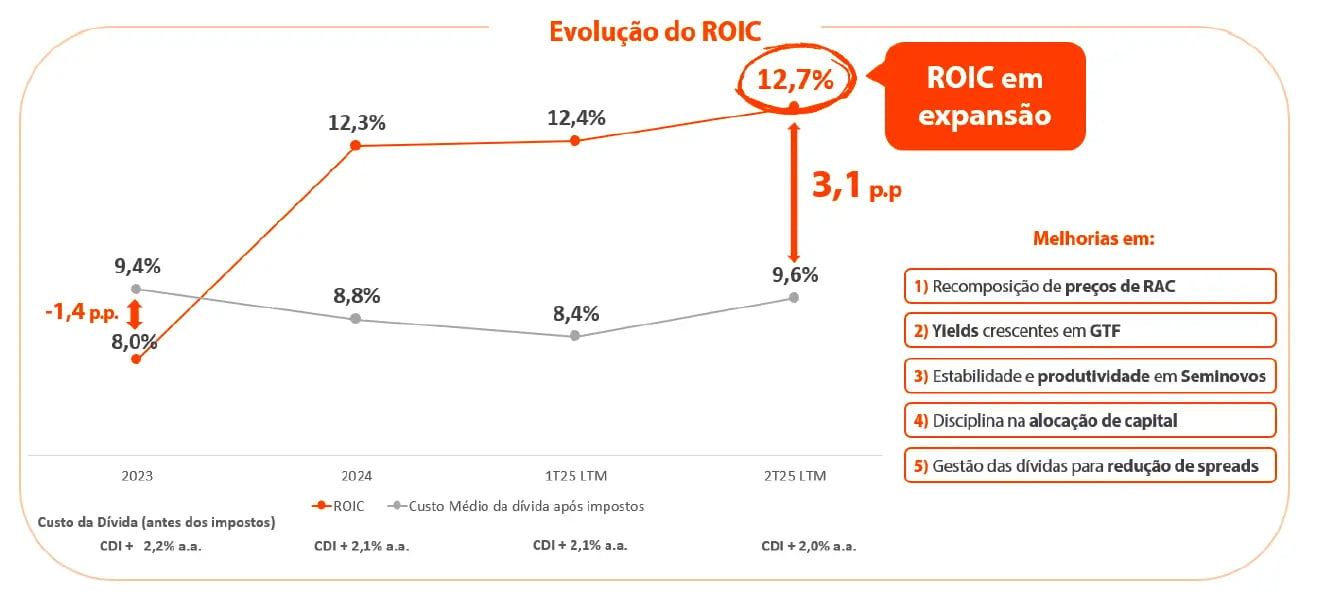

Reflexo da assertividade das iniciativas implementadas desde a troca da gestão em 2023 (tanto na operação, quanto na gestão dos passivos), o Retorno Sobre o Capital Investido (ROIC) cresceu para 12,7% (+1 p.p.) e o spread em relação ao custo da dívida se manteve em 3,1 p.p. (-0,2 p.p.), mesmo com o aumento da Selic no período.

Perspectivas para MOVI3 segundo a Nord

Com excelentes resultados entregues, perspectivas de continuidade da expansão de rentabilidade e de redução da alavancagem, continuamos enxergando MOVI3 como uma excelente oportunidade, tendo em vista que a empresa negocia a míseros 3,6x Ebitda atualmente. Reiteramos recomendação de COMPRA na série Nord 10X.