Movida (MOVI3) tem lucro líquido de R$ 125 mi no 1T26, alta anual de 59%

Movida divulga resultados do 1T26 com alta no lucro e operação mais eficiente. Veja análise completa e se a ação ainda é oportunidade

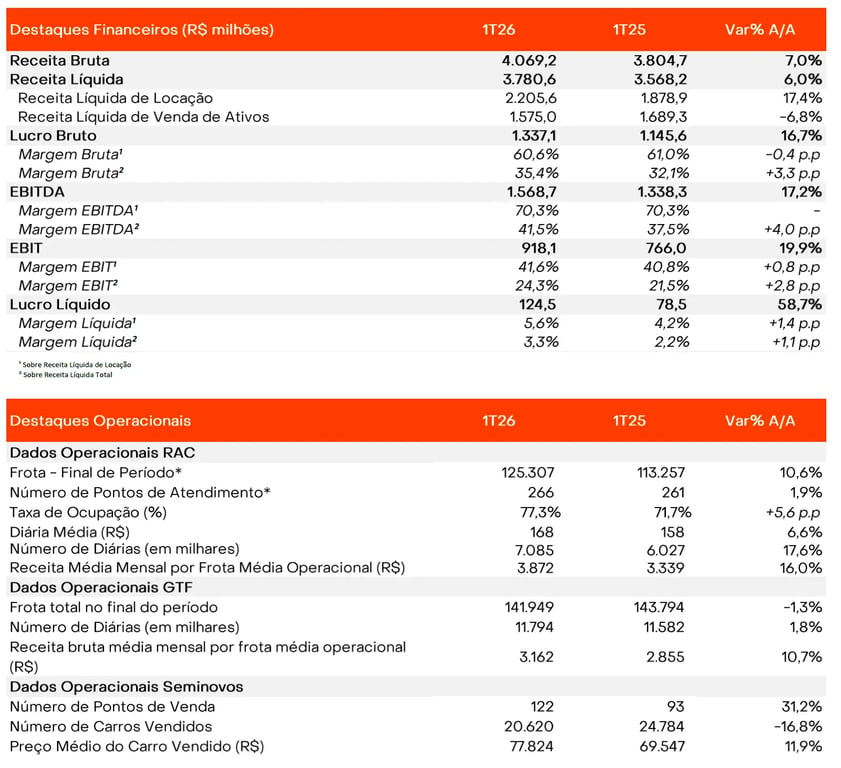

O resultado da Movida (MOVI3) no 1T26 veio forte e acima do esperado. A locadora encerrou o trimestre com uma frota total de 267 mil veículos, alta de +4% na comparação anual. A frota de Gestão e Terceirização de Frotas (GTF) totalizou 142 mil carros, queda de -1%. Já a frota de Aluguel de Veículos (RAC) alcançou 125 mil carros, alta de +11%.

Desempenho por segmento

No GTF, a receita média mensal por carro cresceu +11% e o número de diárias avançou +2%. Com isso, a receita total do segmento subiu +11%. O Ebitda cresceu um pouco menos, +10%, com leve contração de margem de -0,5 p.p., para 75,7%.

No RAC, a diária média foi de R$ 168, alta de +7%. O número de diárias cresceu +18%, levando a um avanço de +25% na receita. A taxa de ocupação seguiu em alta, atingindo 77% no trimestre, avanço de +5,6 p.p. O Ebitda cresceu +27%, com margem de 66%, alta de +1,1 p.p.

Em Seminovos, a companhia vendeu 20,6 mil veículos, queda de -17%. Isso elevou a idade média da frota para 11,6 meses, cerca de 1 mês acima do normal. O movimento reflete a estratégia de aumentar a participação do varejo nas vendas, com expectativa de normalização para 10,5 meses já no próximo trimestre. O ticket médio foi de R$ 77,8 mil, resultando em queda de -7% na receita. Ainda assim, a margem Ebitda permaneceu estável em 1%.

Resultado consolidado da Movida

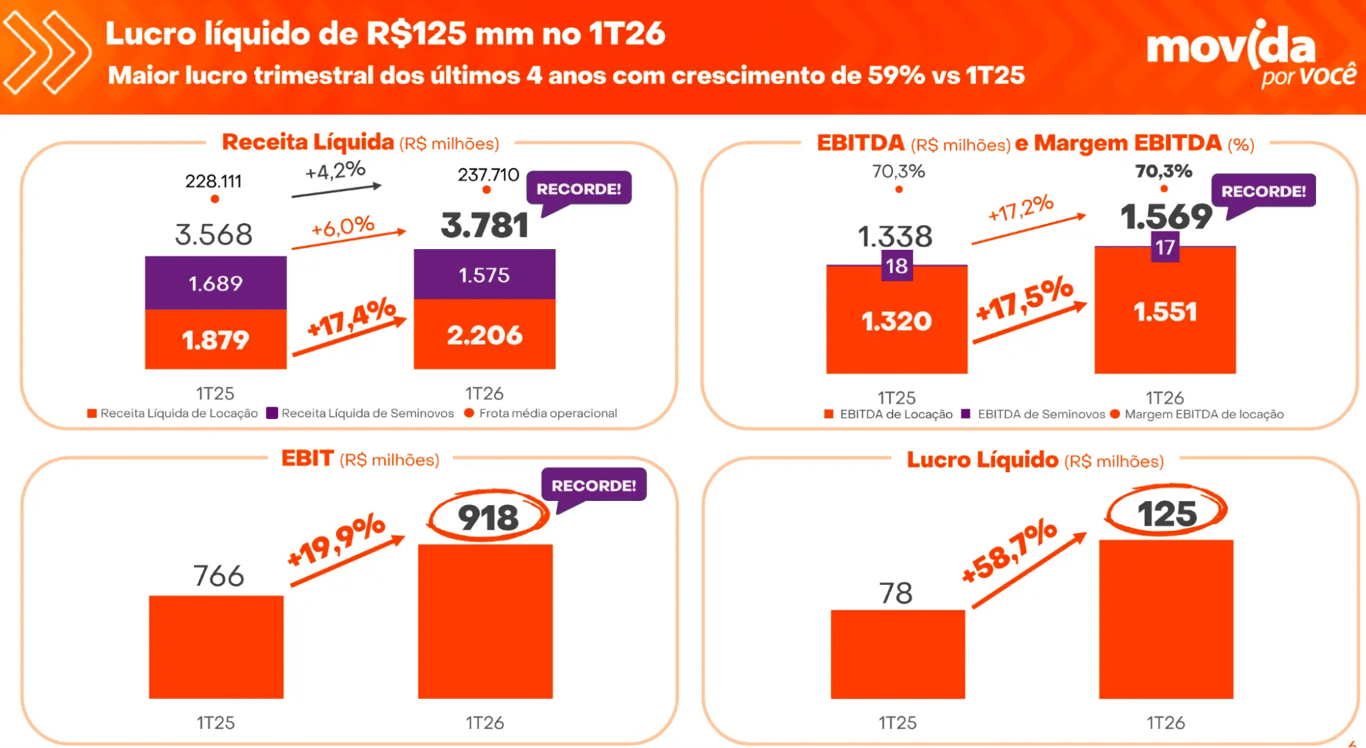

No consolidado, a receita cresceu +6% e o Ebitda avançou +17%. A receita e o Ebitda de locação, que incluem RAC e GTF, cresceram +17%, com margem estável em 70%.

Com o avanço de +14% na depreciação e de +15% no resultado financeiro negativo, além da queda na alíquota efetiva de impostos, o lucro líquido cresceu +59%.

Alavancagem e geração de caixa

O capex líquido caiu -62% no trimestre, refletindo menor renovação de frota, mesmo com o aumento no preço dos veículos adquiridos. A dívida líquida alcançou R$ 16,3 bilhões, com alavancagem de 2,6x dívida líquida/Ebitda, ante 3,1x no 1T25. Considerando os R$ 750 milhões do aumento de capital, a alavancagem pro forma é de 2,5x Ebitda.

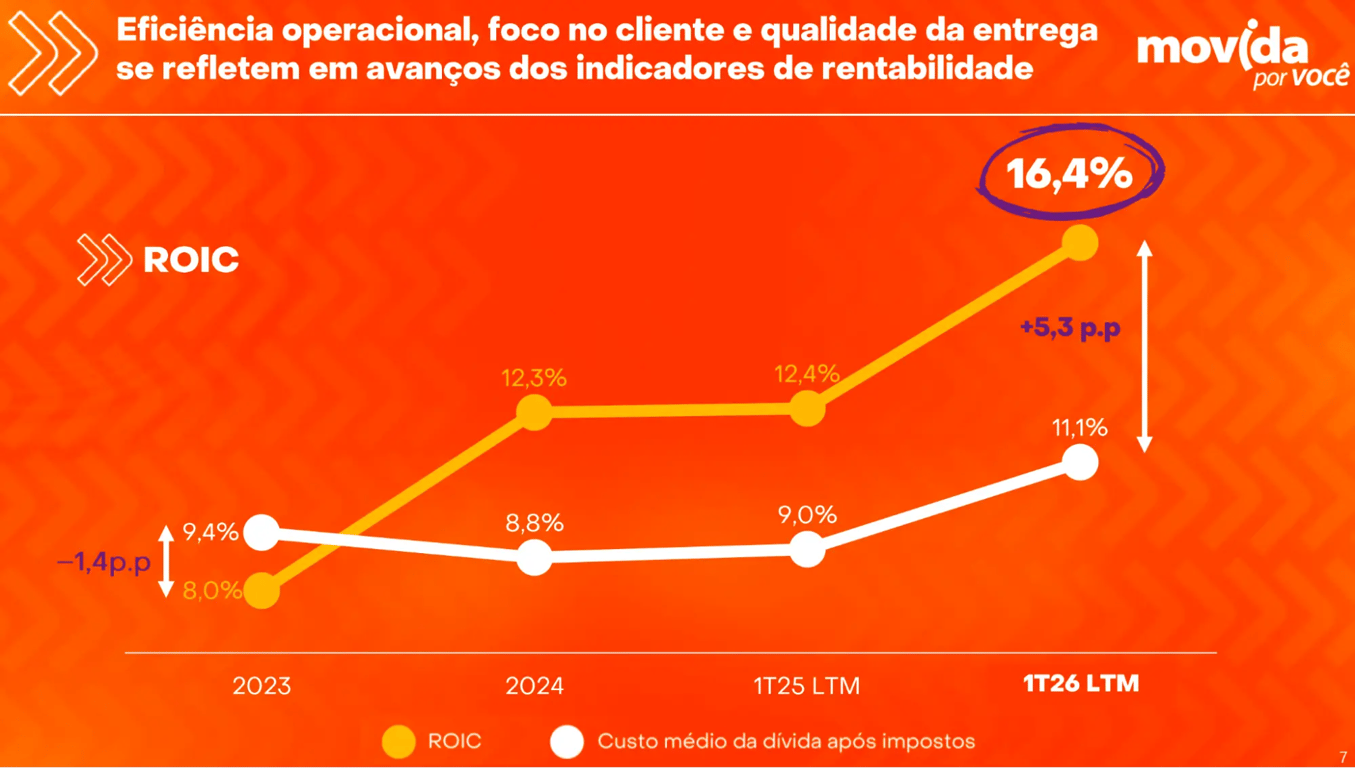

Rentabilidade e ROIC

Com os avanços operacionais e melhor uso de capital, o ROIC atingiu 16,4%, beneficiado também pela redução da alíquota efetiva com a distribuição de JCP. O spread em relação ao custo da dívida foi de 5,3 p.p., mesmo com a Selic mais alta na comparação anual.

Perspectivas para 2026

A Movida segue entregando avanço relevante de rentabilidade. O crescimento de tarifas e volumes ocorre de forma simultânea, enquanto os ganhos de eficiência operacional continuam, principalmente com maior taxa de ocupação no RAC.

A companhia não enxerga necessidade de retomar crescimento de frota neste momento. Assim, segue direcionando sua geração de caixa para redução da alavancagem, que já está no menor nível dos últimos 5 anos.

Os pilares estratégicos para 2026 seguem sendo: recomposição de preços em todos os segmentos, redução de custos, especialmente com a internalização da manutenção, manutenção de margens e volumes em Seminovos e aumento da geração de caixa com foco na desalavancagem.

A companhia abriu 20 novas lojas de Seminovos, buscando aumentar a participação do varejo nas vendas, com meta de atingir ao menos 50% do total. Também iniciou operações no segmento de Auto Shopping, o que pode melhorar os preços de venda e reduzir a depreciação no futuro.

Guidance e expectativas

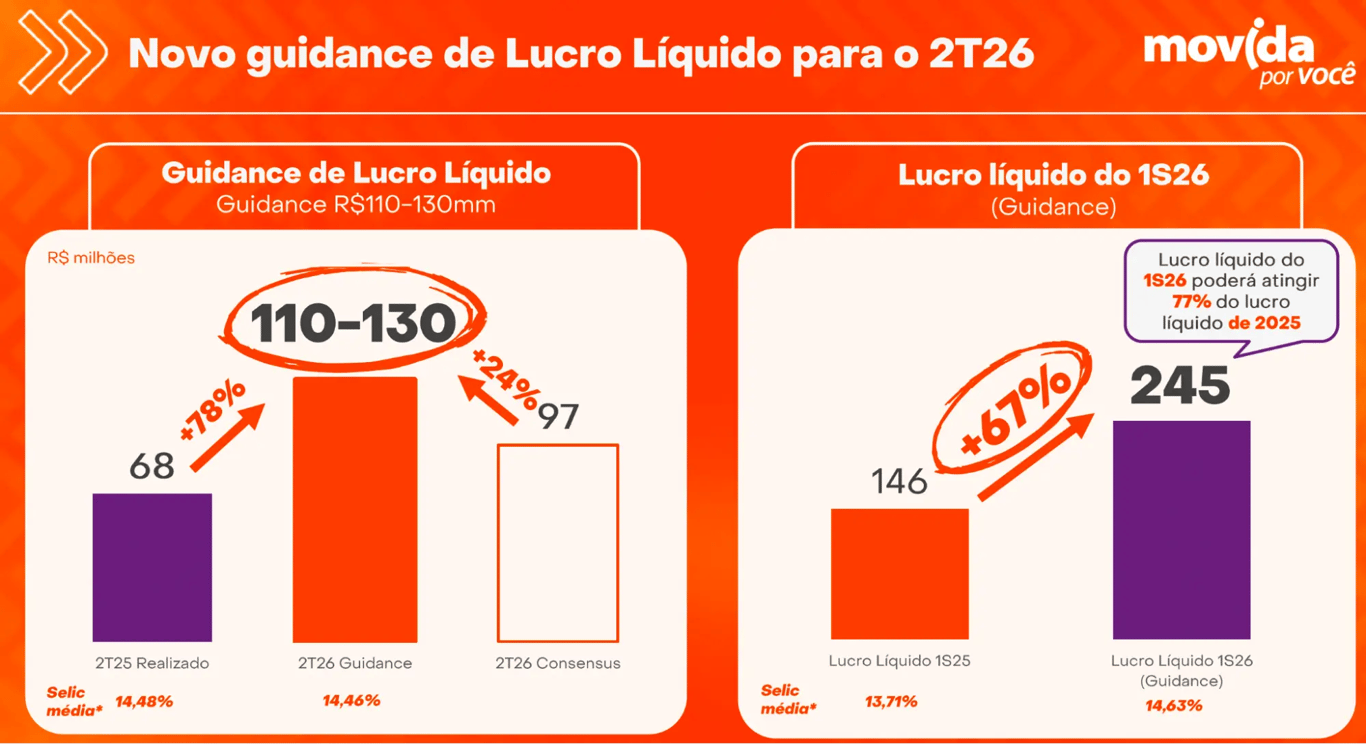

Após entregar um lucro 59% maior no 1T26, e 83% acima das expectativas do mercado, a empresa segue confiante. Voltou a fornecer guidance de lucro para o 2T26, com expectativa de crescimento ainda mais forte, de +78% a/a.

Apesar de o mercado já revisar as projeções para cima, o guidance ainda está cerca de 24% acima das estimativas atuais. Vale destacar que o intervalo de lucro, entre R$ 110 milhões e R$ 130 milhões, é o mesmo do trimestre anterior.

Caso entregue um resultado semelhante ao 1T, será um movimento atípico, já que o primeiro trimestre costuma concentrar maior rentabilidade. O ponto médio da projeção implicaria crescimento de +67% a/a no lucro do 1S26, representando quase 80% do lucro de todo o ano de 2025.

A companhia tinha como meta um ROIC spread entre 4 e 6 p.p. Com os níveis atuais, acima de 5 p.p., e novas alavancas de rentabilidade, a meta passa a ser entre 5 e 7 p.p. acima do custo da dívida.

MOVI3 ainda é uma oportunidade?

Com perspectivas operacionais sólidas, que podem melhorar caso a Selic caia, e negociando a menos de 4x Ebitda e 11x lucro, seguimos vendo MOVI3 como uma oportunidade relevante.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.