MOVI3: Receita +56%, Ebitda +11% e Lucro -94%

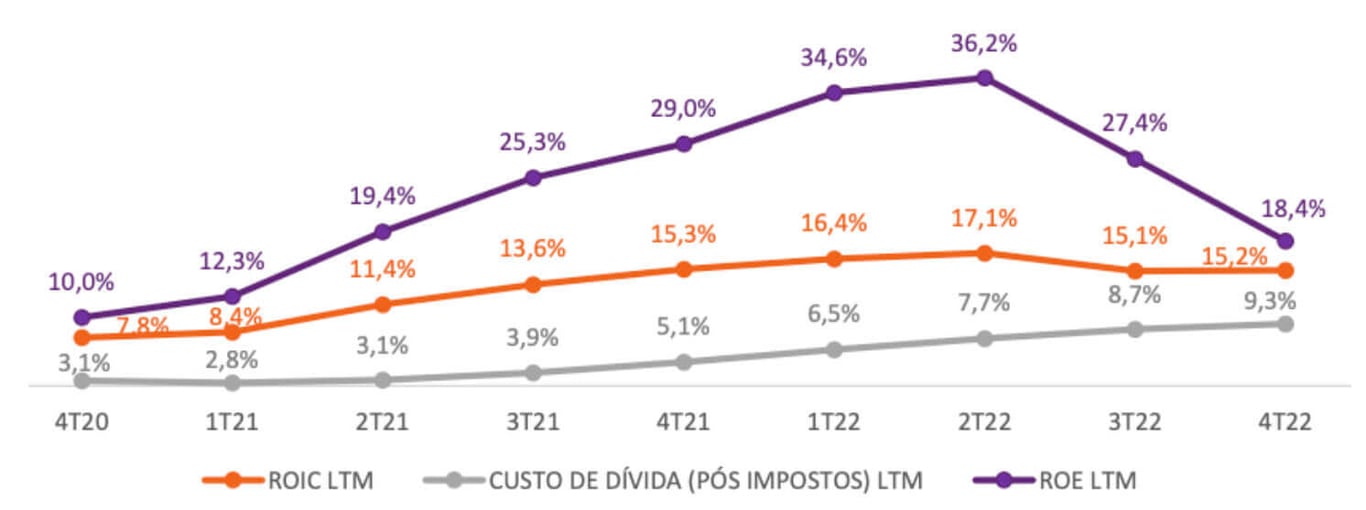

Custos subindo (juros e depreciação) não foram completamente repassados, mas a Movida apanhou demais do mercado – principalmente se comparamos com suas competidoras

Receita +56%, Ebitda +11% e Lucro -94%

Com a frota ainda aumentando +20% no ano de 2022, a Movida (MOVI3) mostrou crescimento abaixo do que esperávamos.

Os grandes vilões são juros e depreciação.

A Movida não repassou completamente os juros maiores para as tarifas, e os ganhos com a valorização do estoque de carros (depreciação menor) já não puxam mais os resultados.

Margens menores pressionam a rentabilidade do capital investido (ROIC) e não conseguem subir na mesma velocidade do custo da dívida (juros).

Resultado: lucros caindo forte. Ela precisa de mais tempo para recompor margens.

Movida comprou carros caros demais?

Movida é uma locadora de carros. Para ter carros novos e cheirosinhos para seus clientes, ela compra e vende carros de forma recorrente.

Não, o foco das locadoras não é ganhar dinheiro na compra e venda de carros, mas quando os carros valorizam, sua frota valoriza.

O impacto do preço dos carros no balanço das locadoras é feito na depreciação (maior depreciação = preços caindo, menor depreciação = preços subindo).

Nos últimos anos, com o aumento da demanda, a Movida aproveitou para aumentar significativamente sua frota, comprando carros de maior valor agregado (SUVs).

Tudo estava ótimo enquanto os carros valorizavam, mas o ciclo virou e a depreciação de Movida aumentou +130% no 4T22.

É conservadorismo ou pode ser um problema?

O mercado acha que é um problema

O bom do mercado de locação é que temos outras empresas para comparar.

Movida fez seu IPO em fevereiro de 2017 e, desde lá, as ações não saíram do lugar.

Lembrando que Locamerica (Unidas, LCAM3) foi comprada pela Localiza (RENT3) em 2022 (saudades de LCAM S2).

Claro, logo após receber a bolada do IPO, Movida comprou uma quantidade imensa de HB20 branco e teve problemas para vendê-los no mercado (grande quantidade de carros iguais sobrecarrega o mercado).

Como resultado, Movida teve que vender carros com desconto e seus resultados sofreram – o mercado acha que a mesma coisa acontecerá hoje.

Faz sentido?

Senta que lá vem história

O mercado consegue defender que IRB (IRBR3) tinha uma execução premium (foi fraude).

Consegue defender que Nubank (NUBR33) dominaria o mercado bancário brasileiro.

Consegue defender que Magalu (MGLU3) seria a Amazon brasileira.

Hoje, o mercado defende que Localiza deveria valer 22x mais que Movida.

Hoje, o mercado defende que Localiza deveria valer 22x mais que Movida.

Mas os números corroboram essa diferença?

Foco nos resultados

Histórias são legais, mas eu, particularmente, gosto mais de números (de resultados).

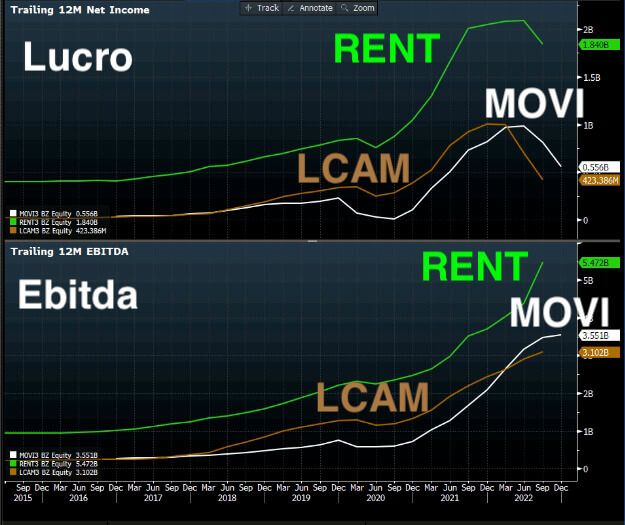

RENT é mais lucrativa que MOVI, sempre foi. Localiza domina esse setor há décadas e sempre focou na rentabilidade.

Movida é nova no pedaço e precisava crescer mais rapidamente em um segmento em que tamanho é documento. Quanto mais carros as locadoras compram, maior o desconto que conseguem (precisam ser grandes).

Mas, recentemente, com Unidas (Locamerica) crescendo forte e se aproximando, a Localiza fez o que sempre falou que não faria: comprou a competidora.

Olhando Ebitda e lucro acima: RENT vale 22x mais que MOVI?

4T22: Mudança de cenário

Movida vinha crescendo forte e renovando frota, mas a expectativa de juros mais altos e piora econômica em 2023 fizeram a companhia pisar com os dois pés no freio.

Seus lucros despencaram no último tri.

O foco de Movida, agora, é segurar caixa – vender carros caros (SUVs) e comprar carros baratos para gerar caixa, reduzir dívida e aumentar rentabilidade.

Já a Localiza, vem crescendo muito menos nos últimos anos, opera com frota mais velha e adquiriu seu competidor que ameaçava sua posição dominante. Parece que Localiza está melhor preparada para a mudança de cenário.

Movida acabou de apresentar seus resultados do 4T22, mas Localiza os apresentará no dia 14/03/22 após o fechamento do mercado.

Vamos olhar com atenção se as margens de Localiza serão tão afetadas.

O Brasil está em declínio

Movida é uma ótima empresa, é barata e tem enorme capacidade de crescer mesmo com o país em crise – cresceu durante a crise da Dilma de 2014 - 2016.

No entanto, estamos vendo o governo tomando as mesmas decisões do governo Dilma. Possivelmente, teremos o mesmo resultado: recessão e crise.

Por isso, a palavra de ordem atualmente é: cautela! Proteja seu patrimônio.

No ANTI-Trader, estamos dolarizando boa parte de nosso patrimônio para nos proteger de uma crise que se desenha no horizonte.

Buscamos grandes oportunidades em empresas com alto crescimento em dólar, que não dependem do Brasil e negociam a preços bastante descontados.

Protegendo nosso patrimônio, mas como sempre, buscando agregar valor a longo prazo.

Está preocupado? Precisa de ajuda?

Junte-se a nós.

Um abraço.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.