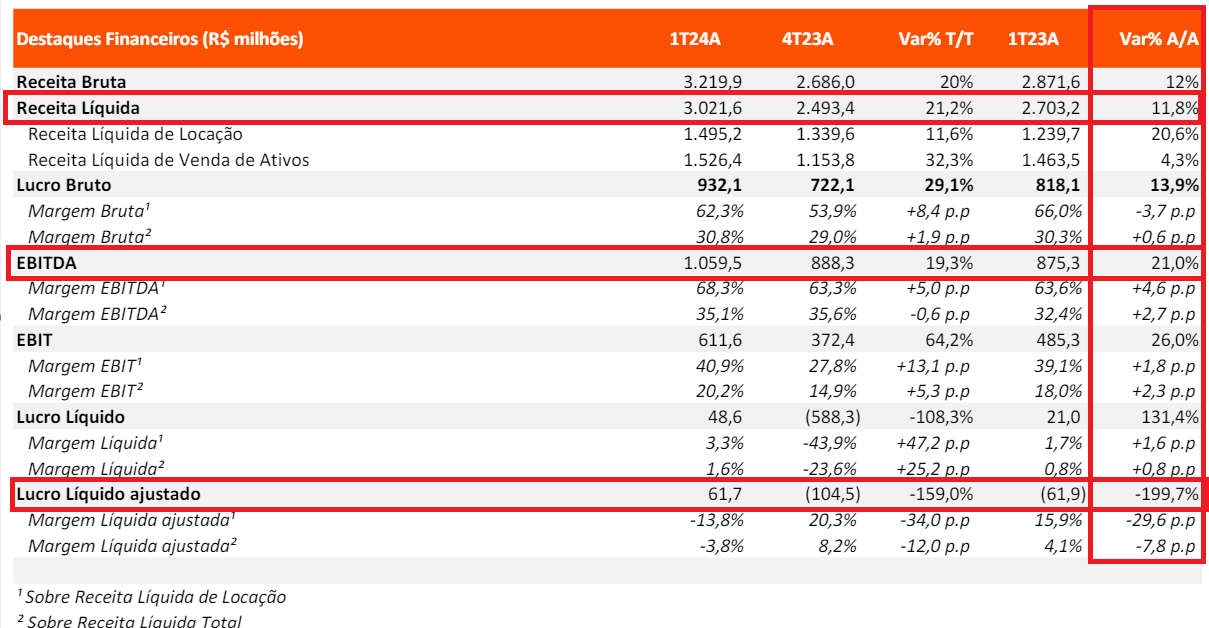

Movida tem lucro de R$ 61,7 milhões no 1T24

A locadora de veículos teve um forte crescimento no RAC e gestão de frotas. Confira abaixo nossa visão do 1T24

No 1T24, a Movida (MOVI3) apresentou um crescimento de +11,8% na receita líquida, um aumento de +21% no Ebitda e um lucro líquido de R$ 61,7 milhões, contra um prejuízo de R$ 61,9 milhões no 1T23.

Rent-a-Car (RAC)

No segmento RAC (aluguel de carros), a companhia apresentou uma expansão de +11,4% da frota total, além de um crescimento de +3,4% na diária média. O destaque da diária ficou para o repasse de +12% nas tarifas eventuais (demandas pontuais), que auxilia a companhia na estratégia de recomposição de preço no RAC. A frota atual do RAC é de 105 mil carros.

A principal estratégia da Movida para o RAC tem como objetivo recompor o preço da diária, em outras palavras, elevar o ganho da companhia para um yield de 4,2% ao mês, frente aos atuais 3,9% no 1T24.

Apesar da taxa de ocupação ter ficado em 68,5%, ante 68,7% ano passado, a expansão de frota e o aumento da diária média possibilitaram um crescimento de +9,5% na receita líquida na divisão RAC, além de uma alta de +13,5% no Ebitda, com uma melhor margem reportada desde o IPO (64,3% no 1T24, contra 56,1% no 1T23).

O crescimento do Ebitda na divisão tem como consequência a melhor precificação e a escala no segmento.

LEIA TAMBÉM: Localiza lucra R$ 733,5 milhões no 1T24, alta anual de +40,6%

Gestão de Frotas

No segmento GTF (gestão e terceirização de frotas), a frota cresceu +18,3% para os atuais 135 mil carros. 55% da frota total da companhia apresentou um crescimento de +33,7% na receita líquida, devido o aumento da frota e da expansão do ticket médio (+16,6%). O Ebitda da divisão apresentou uma expansão de +48%, com uma margem Ebitda de 74,3% no 1T24, contra 73,1% no 1T23.

Seminovos

Em Seminovos, a companhia vendeu +18,6% mais carros em relação ao 1T23, gerando uma alta na receita de +4,3%. O Ebitda da divisão tem contribuído cada vez menos para os resultados da Movida, o que era esperado diante da normalização dos preços. Houve uma queda de -55,2% no Ebitda na comparação anual, com margens de 2,5% no 1T24, ante 5,9% no 1T23.

Locação

Nos segmentos de locação (RAC+GTF), a receita apresentou um crescimento de +20,6% na comparação anual.

A notícia é ótima, uma vez que o foco da companhia deve ser crescimento de resultados nas áreas operacionais e não na compra e venda de veículos (Seminovos).

Na locação, a companhia apresentou um crescimento anual de +29,4% no Ebitda no 1T24, com uma margem Ebitda de 68,3%, um aumento de +4,7pp em relação ao mesmo período do ano anterior.

A depreciação feita pela companhia no 1T24 é reflexo do mix de compra de carros, dado que o preço médio de aquisição da frota no 1T23 foi de R$ 83 mil para os atuais R$ 79 mil.

Nos parece um patamar mais saudável, uma vez que a depreciação anualizada do RAC reduziu -33% na comparação anual.

No RAC, como no GTF, a companhia planeja manter as taxas de depreciação para novos carros entre 8% a 9% ao ano.

Alavancagem acende sinal amarelo

A Movida encerrou o 1T24 com uma alavancagem de 3,2x dívida líquida/Ebitda, o que é bem elevado e bem caro diante dos níveis de juros atuais.

Do lado positivo, se o Ebitda do 1T24 se mantiver recorrente, no anualizado teríamos um indicador em 2,85x. Apesar de ser melhor, ainda é elevado diante de uma empresa de capital intensiva.

Tal endividamento ainda gera um resultado financeiro relevante para a companhia, mesmo que em queda na comparação anual (-13,6%).

Segundo a Movida, existem iniciativas de gestão de dívida que reduziram em aproximadamente 1pp o spread de custos das dívidas médias ao longo de 2023.

Desconsiderando ajustes de IR do término de contratos de swap, as operações de bond no exterior, que estão sendo reconhecidos mensalmente (não recorrentes), vemos um tímido lucro líquido começando a aparecer.

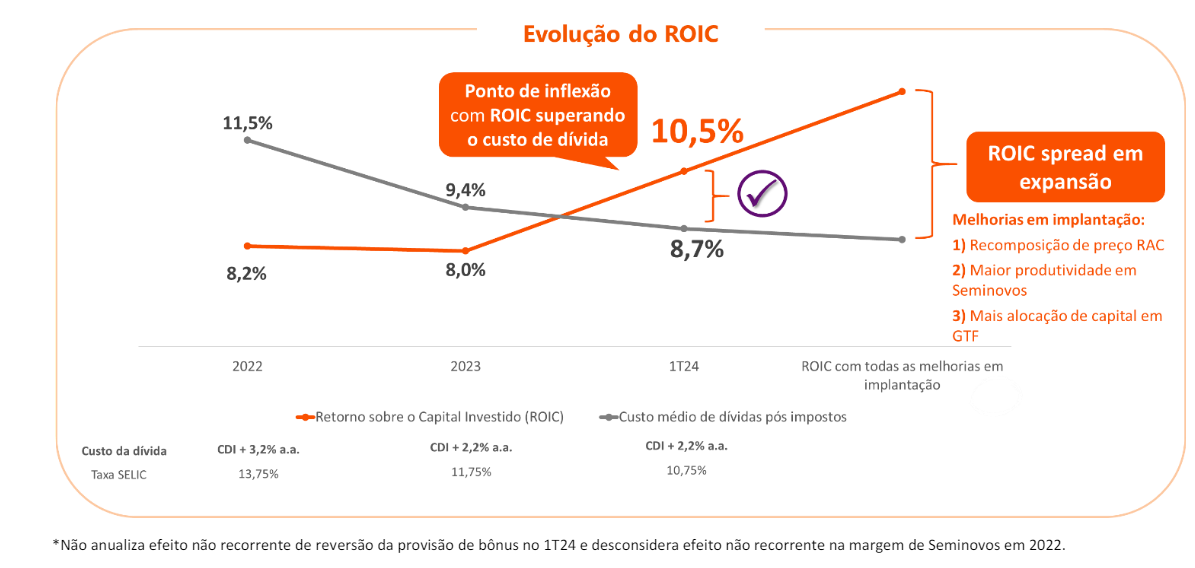

Em termos de rentabilidade (ROIC), vemos um retorno sobre capital investido de 10,5%, com custo da dívida em 8,7%.

Enchentes no RS vão afetar a Movida?

Em relação à catástrofe no Rio Grande do Sul, ainda é cedo para estimar o impacto, mas a Movida conseguiu mitigar os efeitos negativos nas lojas do RAC. No entanto, mencionaram que a companhia possui 8 lojas de RAC e 8 lojas de Seminovos na região, sendo uma de cada, afetada por enchentes.

Para a loja RAC, a Movida conseguiu retirar ~90% dos carros da loja. A empresa destacou que a loja é coberta por seguro.

O que esperar para a Movida?

Para 2024, a Movida reforçou que planeja recompor o preço da diária do RAC, maximizar a produtividade em Seminovos e aumentar a previsibilidade e estabilidade dos resultados com a elevação da participação do segmento de GTF.

Se tudo isso se concretizar, veremos uma nova Movida.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.