Comprar ou vender? Minerva (BEEF3) reverte prejuízo e lucra R$ 185 milhões no 1T25

Empresa registra forte crescimento operacional e financeiro impulsionado pela incorporação de novos ativos

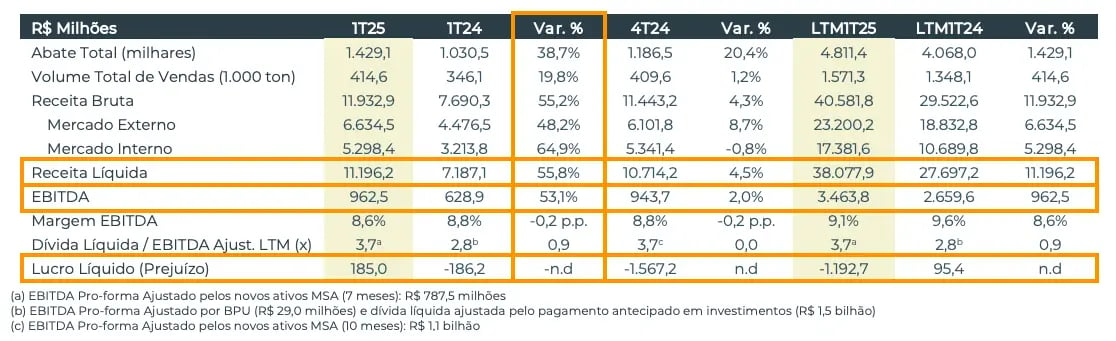

A receita líquida da Minerva (BEEF3) atingiu R$ 11,2 bilhões no 1T25, aumento de +56% na comparação anual, enquanto o Ebitda cresceu +53%, alcançando R$ 962,5 milhões, com margem de 8,6% (-0,2 p.p.). Já o lucro líquido totalizou R$ 185 milhões no trimestre, revertendo prejuízo de R$ -186 milhões no mesmo período do ano passado.

Revisamos nossas estimativas para Minerva e alteramos nossa recomendação de compra para venda.

Revertendo prejuízo em lucro

A receita líquida cresceu +56%, puxada pela consolidação dos novos ativos adquiridos da Marfrig e maior volume de vendas (+20%). O mercado interno subiu 65% e o externo 48%.

O Ebitda totalizou R$ 963 milhões, crescimento expressivo de +53%. Apesar do aumento absoluto, a margem Ebitda caiu de 8,8% para 8,6%, refletindo o impacto da integração e custos iniciais dos novos ativos.

A companhia reverteu prejuízo de R$ 186,2 milhões no 1T24 para um lucro líquido de R$ 185 milhões no 1T25, impulsionado pela maior escala operacional e efeito positivo da variação cambial no resultado financeiro.

Dívida ainda exige atenção

No 1T25, a companhia registrou um fluxo de caixa operacional baixo, de apenas R$ 48 milhões (vs. R$ 1,35 bi no 1T24). Já o fluxo de caixa livre foi negativo em R$ -514 milhões (vs. R$ 990 milhões), em função de uma maior pressão do resultado financeiro.

Analisando a situação financeira do frigorífico, sua posição de caixa ficou em R$ 11,9 bilhões, enquanto sua dívida líquida totalizou R$ 15,6 bilhões.

Com isso, a alavancagem (dívida líquida/Ebitda) atual da Minerva ficou 3,7x – estável em relação ao trimestre anterior (4T24), mas uma alta expressiva de 0,9 p.p., em função das novas dívidas assumidas para pagar pela aquisição das plantas da Marfrig.

O que esperar da Minerva em 2025?

A Minerva entregou um trimestre forte operacionalmente, com ganhos de escala e receita recorde. O resultado líquido foi revertido, mas a alavancagem permanece elevada e o fluxo de caixa livre foi negativo, indicando que a desalavancagem ainda depende da execução das sinergias esperadas.

Além dos resultados apresentados, a Minerva também divulgou um guidance (projeções formais) para 2025, com a meta de atingir uma receita líquida entre R$ 50 bilhões e R$ 58 bilhões ao final do ano atual.

O resultado foi sólido do ponto de vista operacional, mas o elevado endividamento e consumo de caixa no trimestre exigem atenção. A tese depende da integração bem-sucedida dos ativos da Marfrig (MRFG3) e execução do guidance.

Vale a pena comprar Minerva (BEEF3)?

Apesar do potencial de receita crescente após a aquisição das plantas da Marfrig na América do Sul (já possui 21% de market share), a alavancagem financeira ainda é um ponto de atenção e deverá seguir pressionando os resultados e dividendos da Minerva.

Após as altas recentes, vendemos nossa posição na carteira do Nord Small Caps e, no momento, não temos recomendação de compra para BEEF3.