Lucro da Mills (MILS3) avança 70% no 4T23

Mesmo com uma postura mais conservadora, a Mills entregou um crescimento robusto em 2023

A Mills (MILS3) reportou ótimos resultados e acima das nossas expectativas para o último trimestre do ano passado.

No 4T23, a receita da companhia avançou +12%, o Ebitda +31% e o lucro +70%.

Já em 2023, a locadora apresentou uma alta de +26% da receita, +34% do Ebitda e +28% do lucro, na comparação com 2022.

Confira o desempenho por unidade de negócio.

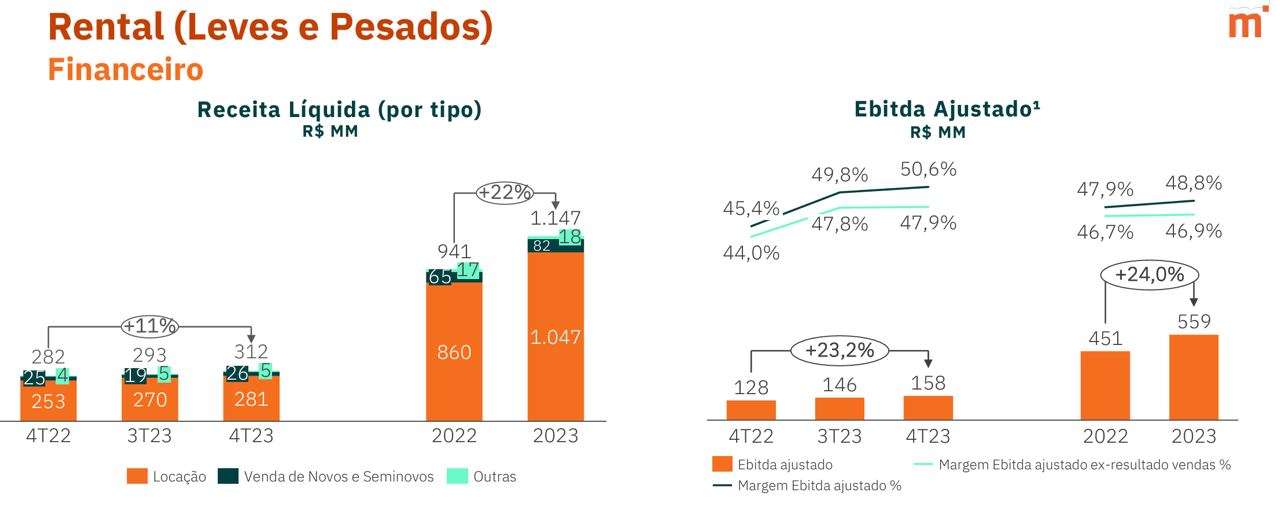

Rental (Leves e Pesados)

A divisão Rental, principal linha de negócio da Mills, que agrega o serviço de locação de Leves (plataformas elevatórias) e Pesados (linha amarela), foi o grande destaque positivo.

Em 2023, a Mills alcançou 11.446 unidades, um crescimento de +9% em relação ao 4T22.

As Máquinas e Equipamentos de linha amarela terminaram 2023 com mais de 1.000 unidades, 4x mais que 2022.

Além da expansão da frota, a demanda aquecida para Pesados e o melhor mix de equipamentos Leves, impulsionaram os resultados da divisão.

Na comparação com o 4T22, a receita reportou um crescimento de +11%.

Com os custos praticamente estáveis, a margem bruta encerrou o trimestre em 74,8%.

As despesas caíram -18% no 4T23, reflexo dos gastos maiores em 2022 com TI (tecnologia e informação), consultorias e ajustes no inventário.

Diante de tudo isso, o Ebitda do Rental cresceu +23%, encerrando o trimestre com uma margem Ebitda de 50,6%, expansão de +5,1 p.p. versus o 4T22.

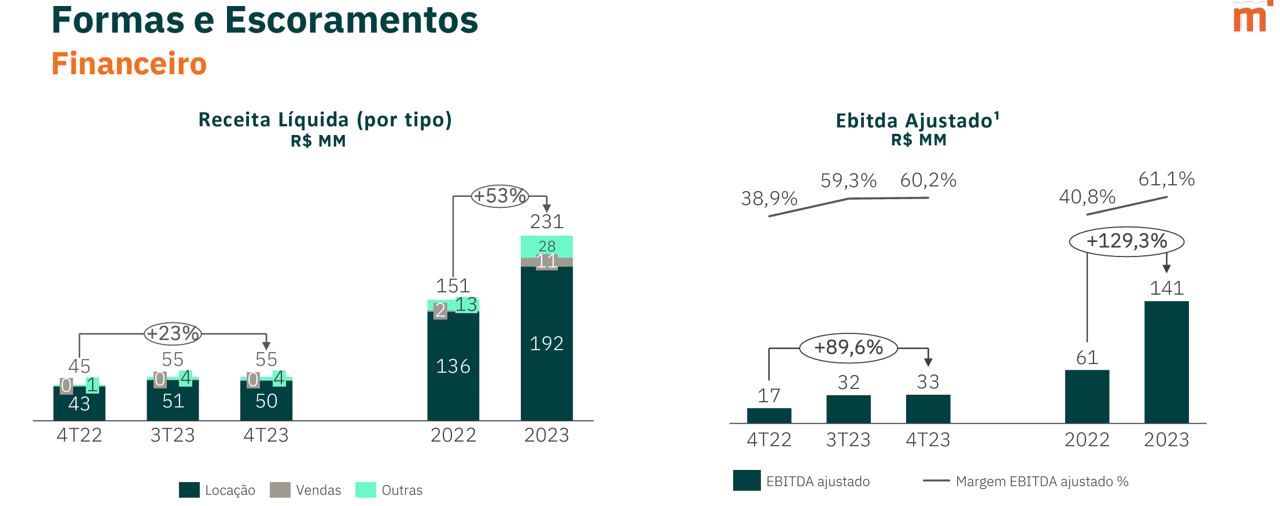

Formas e Escoramentos

Representando cerca de 17% da receita total, a divisão Formas e Escoramentos reportou mais um trimestre de forte crescimento.

A divisão terminou 2023 com um volume de 49,2 mil toneladas, uma queda de -3% em relação ao mesmo período de 2022.

Apesar da redução do volume de formas e escoramentos, a demanda aquecida de grandes projetos e infraestrutura impulsionaram os preços praticados, refletindo em um crescimento de +23% da receita da divisão.

Com custos estáveis e despesas em queda, o Ebitda do segmento reportou um crescimento de +89,6%. A margem Ebitda encerrou o trimestre em 60,2%, alta de +31 p.p..

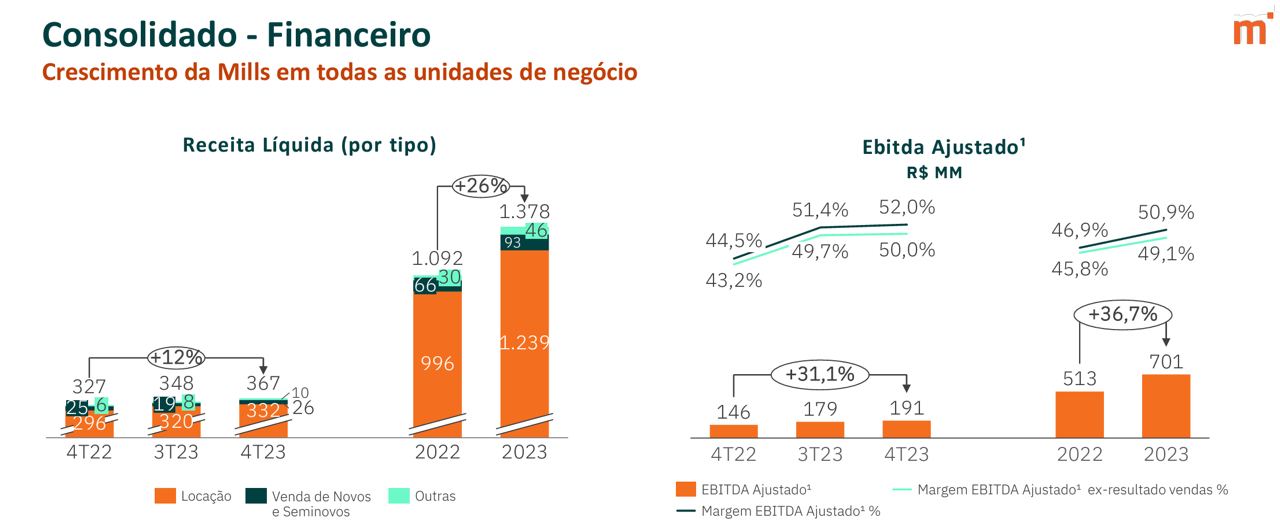

Refletindo o ótimo desempenho nas duas divisões, a receita da Mills cresceu +12% no 4T23.

O controle dos custos e a redução das despesas, em ambas as unidades de negócio, refletiu em uma alta de +31% do Ebitda e uma margem Ebitda de 52% (+7,5 p.p. versus o 4T22).

Apesar da alta das despesas financeiras, reflexo do aumento da dívida, o crescimento de +70% do lucro foi impulsionado pela menores despesas com imposto e contribuição social, devido a uma reversão do IR/CSLL.

Esse impacto positivo é de um trabalha de planejamento tributário da companhia nos últimos trimestres.

Com uma postura mais conservadora desde a sua reestruturação, a Mills segue com um balanço confortável no que diz respeito ao seu endividamento.

A companhia encerrou 2023 com uma alavancagem de 0,5x Ebitda, aumento na comparação aos 0,2x do 4T22.

Refletindo os fortes resultados no 4T23, a companhia reportou um fluxo de caixa livre de R$ 33 milhões.

O ROIC (retorno sobre o capital investido), encerrou o ano em 25%, uma queda na comparação com os 29%, devido aos maiores investimentos.

Com os maiores investimentos para a expansão da frota, o Capex em 2023 totalizou R$ 598 milhões, praticamente igual ao ano anterior.

Mesmo sendo mais conservadora em relação a M&A e investimentos em 2023, a Mills entregou um crescimento de +31% do Ebitda e de +28% do lucro no ano passado.

Por que ficar otimista com Mills?

Além do ambiente mais favorável, em meio ao ciclo de queda dos juros, e com mais conhecimento em linha amarela, a Mills entende que está preparada para acelerar o crescimento com M&A.

O objetivo da companhia é manter seu crescimento orgânico em plataformas e impulsionar seu crescimento por meio do grande potencial do mercado de linha amarela.

Nossa recomendação

Com visibilidade de crescimento de resultados, cerca de +20% neste ano, e desconsiderando aquisições, a Mills negocia a 4,5x Ebitda e 10x lucro 2024.

Dessa forma, mantemos Compra para MILS3.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.