Mills (MILS3): receita e Ebitda sobem bem acima das nossas expectativas no 1T25

O lucro líquido da Mills totalizou R$ 68 milhões, leve crescimento de +0,3%. Veja a análise completa

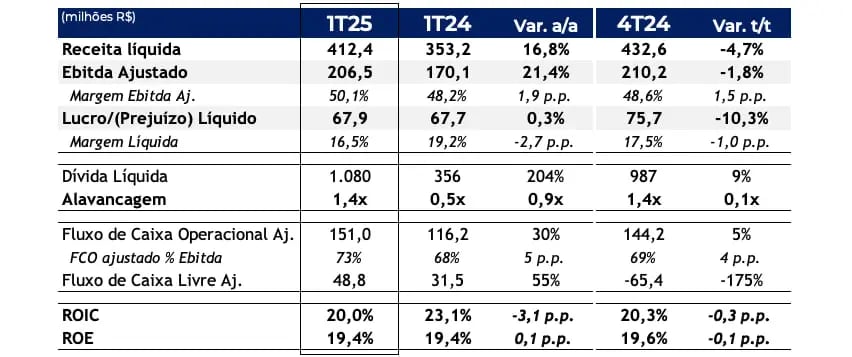

A Mills (MILS3) reportou resultados acima da nossa expectativa, com uma receita líquida de R$ 412 milhões no 1T25, um crescimento de +16,8%, um Ebitda ajustado de R$ 206 milhões, alta de +21,4%, e um lucro líquido de R$ 68 milhões, leve alta de +0,3%, com todos os resultados comparados com o mesmo período do ano anterior.

Atualmente nossa cobertura na Mills possui recomendação de “Compra”.

Crescimento resiliente

Na divisão Rental, que podemos dividir em Leves (plataformas elevatórias), Pesados (máquinas e equipamentos da linha amarela) e Intralogística (empilhadeiras), a Mills encerrou o 1T25 com 15,1 mil máquinas (+28% a/a).

Refletindo a expansão da frota, principalmente em Pesados e a consolidação da aquisição da JM Empilhadeiras (Intralogística), a receita da divisão cresceu +16% a/a

Com o bom controle dos custos e despesas, o Ebitda da divisão alcançou R$ 166 milhões (+20% a/a) e a margem Ebitda ficou em 47,9% (+1,6 p.p.).

Já em Formas e Escoramentos (grandes projetos de engenharia), que representou cerca de 16% da receita total, a receita no 1T25 cresceu +19% a/a. O desempenho foi resultado da combinação da demanda resiliente e do aumento no preço médio praticado.

Com o bom desempenho operacional das duas divisões, a receita líquida da Mills totalizou R$ 412 milhões, uma alta de +17% versus o 1T24.

Diante da melhor alavancagem operacional, o Ebitda ficou em R$ 206 milhões (+21% a/a).

Apesar do maior resultado financeiro negativo no período, o lucro líquido da Mills totalizou R$ 68 milhões, mesmo patamar reportado no 1T24.

ROIC de 20% e alavancagem em 1,4x Ebitda

A companhia encerrou o trimestre com uma dívida líquida de R$ 1 bilhão, um aumento de +9% na comparação com o 4T24, refletindo o plano de expansão da companhia. Já a alavancagem (dívida líquida/Ebitda) permaneceu em 1,4x Ebitda no trimestre, mantendo um patamar confortável para a companhia.

Com o bom desempenho operacional, o fluxo de caixa livre ficou em R$ 49 milhões, revertendo o resultado negativo do 4T24 e reportando um crescimento de +55% a/a.

Pressionado pelos maiores investimentos, o ROIC (retorno sobre o capital investido) apresentou um recuo de -3 p.p. versus o 1T24, mas mantém um bom nível de rentabilidade, fechando em 20% no 1T25.

Por fim, a Mills não anunciou proventos. O dividend yield de Mills (MILS3) dos últimos 12 meses é de 5,9%.

O que esperar de Mills (MILS3) em 2025?

Após um ano de 2024 marcado por maiores desafios, a Mills inicia 2025 com resultados sólidos, demonstrando capacidade de crescimento, controle sobre a alavancagem e manutenção de elevados níveis de lucratividade e rentabilidade — com ROIC de 20% e ROE de 19%.

A companhia segue empenhada no crescimento das linhas de Pesados/Empilhadeiras, que possuem contratos longos com seus clientes, o que proporciona mais previsibilidade para a receita e reduz a exposição em Plataformas.

Apesar do cenário macroeconômico desafiador, a expectativa é de crescimento, mantendo a rentabilidade elevada e uma estrutura de capital sólida.

Dessa forma, as expectativas para 2025 apontam para um crescimento de 20% na receita, 21% no Ebitda e 5% no lucro líquido.

Vale a pena comprar Mills (MILS3) após resultados do 1T25?

Líder em plataformas elevatórias e formas e escoramentos, o foco da Mills é impulsionar o crescimento com novas linhas de negócios de Pesados (linha amarela) e empilhadeiras.

O objetivo é aproveitar o grande potencial de mercado para impulsionar seus resultados nos próximos anos, mas sem comprometer o seu balanço. A Mills possui uma postura mais conservadora, como podemos observar pela sua alavancagem quando comparamos com os pares do setor.

Negociando a 8x lucros e 5x Ebitda, abaixo da sua média histórica, mantemos a nossa recomendação de compra para Mills (MILS3).