Microsoft (MSFT34): Crescimento de “apenas” 38% não anima e ações desabam -10%

Apesar de resultados fortes no 2T26, Microsoft frustra mercado com Azure e ações caem 10%. Veja análise completa.

A Microsoft (B3: MSFT34; NASDAQ: MSFT) divulgou resultados do segundo trimestre fiscal de 2026 (2T26) acima das expectativas em receita, lucro e margem. Ainda assim, as ações caíram cerca de -10% no pregão seguinte.

As ações da big tech foram pressionadas pela frustração do mercado com a dinâmica de crescimento do Azure e, principalmente, com a mensagem de curto prazo sobre capacidade e alocação de investimentos.

Resultados Microsoft 2T26

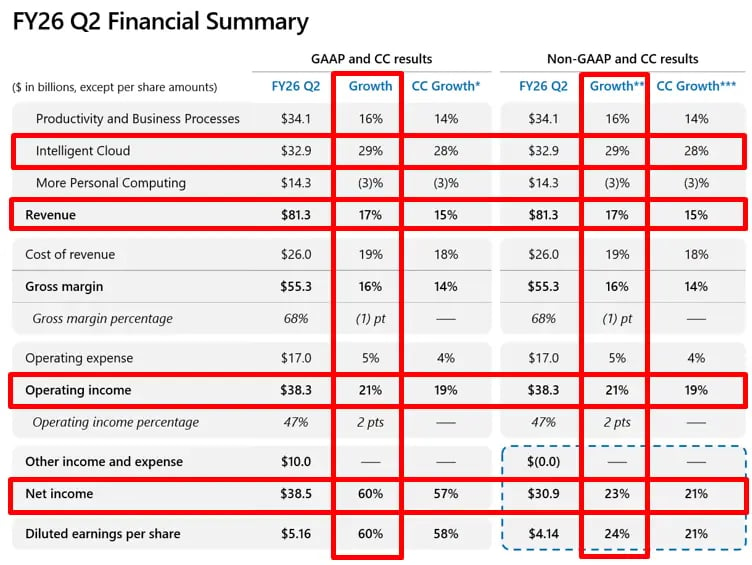

- Receita: US$ 81,3 bilhões, alta de +17% a.a., acima do consenso de US$ 80,3 bilhões.

- Lucro por ação (EPS): US$ 5,16, crescimento de +60% a.a.

- Lucro operacional: US$ 38,3 bilhões, avanço de +21% a.a., com margem acima do esperado.

- Intelligent Cloud: US$ 32,9 bilhões, alta de +29% a.a., acima das estimativas.

- Azure & Other Cloud: crescimento de +38% a.a. em moeda constante, em linha com o consenso.

- Microsoft Cloud: US$ 51,5 bilhões, crescimento de +26% a.a.

- Commercial RPO: US$ 625 bilhões, alta de +110% a.a., com cerca de 45% ligado à OpenAI.

- Retorno de capital: US$ 12,7 bilhões via dividendos e recompra de ações.

Do ponto de vista operacional, o trimestre foi sólido. A Microsoft segue executando bem em praticamente todas as linhas relevantes:

No segmento Productivity & Business Processes, a receita cresceu +16% a.a., com destaque para:

- Microsoft 365 Commercial Cloud: +17%

- Microsoft 365 Consumer Cloud: +29%

- Dynamics 365: +19%

- LinkedIn: +11%

Esses números reforçam a força do ecossistema corporativo e a capacidade da Microsoft de capturar valor recorrente sobre uma base instalada gigantesca.

No Intelligent Cloud, o crescimento de +29% a.a. mostra que a demanda por serviços de nuvem e IA segue muito forte. O backlog também chama atenção: commercial bookings cresceram mais de 200% e o RPO atingiu um patamar histórico, oferecendo visibilidade rara para uma empresa desse porte.

Dentro do segmento Intelligent Cloud, o Azure voltou a crescer 38% a.a. exatamente em linha com o consenso, mas abaixo das expectativas mais otimistas que vinham se formando no mercado. Parte dos investidores esperava uma re-aceleração mais clara para a casa dos 40%, especialmente diante do forte discurso em torno de IA nas últimas semanas.

A administração foi explícita ao afirmar que o crescimento do Azure poderia ter sido superior a 40% caso toda a capacidade incremental tivesse sido direcionada ao Azure comercial. No entanto, a Microsoft optou por alocar parte relevante dessa capacidade para produtos próprios de IA (como Copilot) e para pesquisa e desenvolvimento, o que limitou o crescimento reportado no trimestre.

Na prática, o resultado reforça que o problema não é demanda, mas sim priorização de capacidade. O backlog segue muito forte, com Commercial RPO de US$ 625 bilhões (+110% a.a.), oferecendo elevada visibilidade de receita futura. Ainda assim, o mercado mostrou frustração ao perceber que essa demanda não está se traduzindo, no curto prazo, em uma aceleração mais visível do crescimento do Azure.

Além disso, mesmo com capex elevado (US$ 37,5 bilhões no trimestre), a empresa conseguiu expandir lucro operacional acima do consenso, reforçando a tese de que a Microsoft é capaz de financiar o ciclo de IA sem destruir a rentabilidade no curto prazo.

Então, por que o mercado puniu a ação?

A reação negativa não teve relação com a fotografia do trimestre, mas sim com a narrativa para os próximos trimestres, especialmente em Azure.

O mercado vinha posicionado para uma reaceleração visível do Azure para a casa dos 40%, alimentada por expectativas mais otimistas nas semanas anteriores. O crescimento de 38% em moeda constante, embora forte em termos absolutos, ficou abaixo desse “número psicológico”.

Mais importante ainda foi o tom do guidance. A administração deixou claro que:

- O crescimento do Azure poderia ter sido acima de 40%;

- Mas a companhia optou por direcionar capacidade para produtos próprios (Copilots, IA interna) e P&D;

- E indicou que essa priorização deve continuar nos próximos trimestres.

Na prática, a Microsoft sinalizou que não está maximizando crescimento de Azure no curto prazo, mesmo com demanda disponível. Para investidores que usam Azure como principal KPI da tese, isso foi suficiente para quebrar o entusiasmo.

Capacidade, GPUs e a mudança de narrativa

Outro ponto sensível foi a discussão sobre restrições de capacidade. A empresa reconheceu limitações na disponibilidade de infraestrutura e reforçou que continuará alocando recursos para iniciativas internas, mesmo que isso limite a aceleração do Azure comercial.

Isso alimentou duas preocupações:

- Execução: questionamentos sobre a gestão de GPUs e ritmo de expansão.

- Payoff do capex: com investimentos cada vez maiores, o mercado queria ver uma relação mais direta e imediata entre capex e crescimento reportado.

Ao mesmo tempo, a exposição crescente à OpenAI — evidenciada pelo fato de 45% do RPO estar ligado a esse relacionamento — reforçou receios sobre concentração e dependência.

O que esperar daqui para frente

Do lado positivo, a Microsoft deixou mensagens importantes:

- A demanda por IA segue muito acima da oferta.

- O backlog é excepcionalmente forte.

- A monetização de IA está migrando de “aluguel de GPU” para venda de soluções completas, como Copilot, Dynamics, Security e GitHub.

A leitura otimista é que a empresa está sacrificando a aceleração da Azure hoje para construir fluxos de receita estruturalmente mais rentáveis no futuro. O problema é que esse futuro pode demorar a aparecer nos números consolidados, especialmente dado o tamanho da base da Microsoft.

O que fica desse resultado

Este foi um trimestre operacionalmente excelente, mas narrativamente frustrante. A Microsoft segue crescendo, com margens resilientes, backlog recorde e posição dominante em IA corporativa. Ainda assim, o mercado deixou claro que quer ver Azure acelerar, não apenas ouvir que isso “poderia acontecer”.

Após a queda de cerca de -10%, a ação passa a negociar próxima de múltiplos mais defensáveis, mas o papel deve continuar preso entre dois vetores:

- De um lado, a qualidade do negócio e a visibilidade de longo prazo.

- Do outro, a ausência de um catalisador claro de curto prazo para reaceleração do Azure.

Em nossa leitura, a Microsoft continua sendo um ativo central para o longo prazo, mas o trimestre reforça que não é uma história para empolgar no curto e médio prazo. O mercado vai exigir execução — não apenas narrativa — para devolver prêmio ao papel.