Micron no 3T26 fiscal: crescimento parabólico com recorde de resultados

Os resultados seguem as cotações. A Micron é um exemplo disso. Entenda o desempenho da empresa, o guidance e por que a IA pode mudar sua tese de investimento

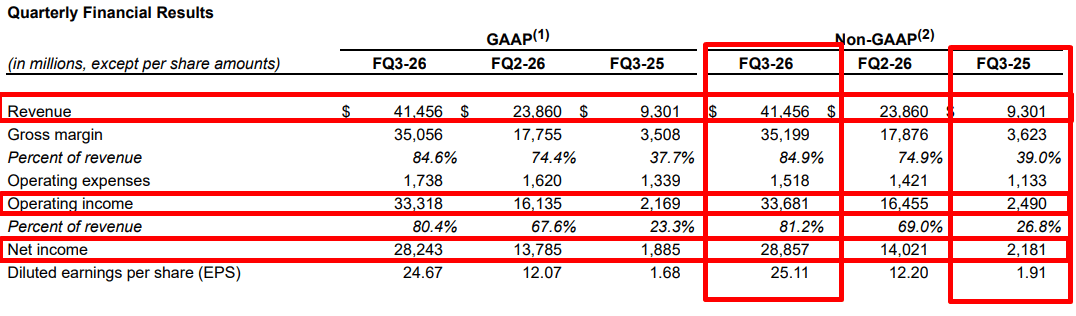

A Micron divulgou um resultado excepcional no 3T26 fiscal, com recordes de receita, margem bruta, lucro por ação e geração de caixa.

Resumo do resultado

A receita da Micron foi de US$ 41,46 bilhões no 3T26 fiscal, um crescimento de 346% na comparação anual. O lucro líquido foi de US$ 28,86 bilhões, equivalente a US$ 25,11 por ação. O valor representa um crescimento de 1.223% na comparação com o lucro líquido do 3T25.

Para uma companhia que, historicamente, foi tratada pelo mercado como uma empresa cíclica de memória, o trimestre mostra claramente um momento excepcional do ciclo, ou até mesmo uma mudança de paradigma para as empresas do setor.

O ponto mais impressionante foi a expansão das margens. A margem bruta chegou a 84,9%, em comparação a 39,0% no 3T25. A margem operacional (Ebit) foi de 81,2%, um patamar extremamente elevado, mesmo para empresas de tecnologia. A combinação de preços mais altos, mix favorável e oferta estruturalmente apertada transformou praticamente todo o crescimento incremental da receita em lucro. O fluxo de caixa operacional foi de US$ 25,39 bilhões, e o fluxo de caixa livre ajustado chegou a US$ 18,3 bilhões, mesmo com capex líquido de US$ 7,1 bilhões.

O trimestre da Micron pode estar ilustrando uma mudança estrutural no mercado de memória. A demanda por DRAM (HBM) e NAND segue muito acima da oferta, impulsionada pelos data centers de IA. A própria companhia reafirmou que espera que a demanda continue maior que a oferta para DRAM e NAND para além de 2027.

A mudança de AI de LLMs para Agêntica, pode estar fazendo com que a indústria de memória deixe de ser cíclica e passe a ser um componente de custo fixo para as empresas de AI e data centers.

Destaques operacionais

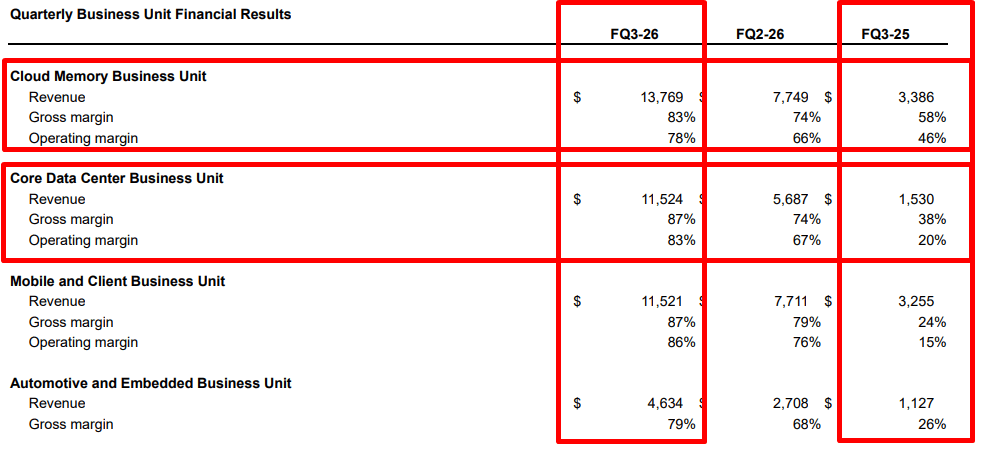

O crescimento veio de forma bastante disseminada, mas Data Center foi o centro da tese. A receita de data center, somando Cloud Memory e Core Data Center, superou US$ 25 bilhões no trimestre, o que equivale a um run rate anualizado acima de US$ 100 bilhões. A Cloud Memory Business Unit gerou receita de US$ 13,77 bilhões, crescimento de 307% na comparação anual, representando 33% da receita total. A Core Data Center Business Unit atingiu US$ 11,52 bilhões, alta de 653% a/a, com margem bruta de 87% e margem operacional de 83%.

O resultado também foi muito bom quando olhamos os segmentos fora de data center. O segmento Mobile and Client Business Unit gerou US$ 11,52 bilhões de receita, crescimento de 254% na comparação com o 3T25, com margem operacional de 86%. A Automotive and Embedded Business Unit atingiu US$ 4,63 bilhões, alta de 311% na comparação anual, com margem operacional de 75%. Esse forte crescimento em linhas que não estão diretamente ligadas à cadeia de valor da inteligência artificial ilustra o quanto os preços dos chips de memória dispararam para todas as cadeias como consequência da forte demanda por IA.

Olhando a composição dos resultados por tecnologia, vemos que DRAM representou 76% da receita, ou US$ 31,33 bilhões, crescimento de 343% na comparação anual. NAND representou 24% da receita, ou US$ 9,94 bilhões, avanço de 361% a/a. O detalhe mais relevante está na decomposição desse crescimento. Em ambas as tecnologias, não houve quase nenhum aumento de volume na comparação com o 2T26. Ou seja, o crescimento do trimestre foi muito mais uma história de preço, mix e escassez do que de expansão física relevante de volume.

O que esperar nos próximos trimestres?

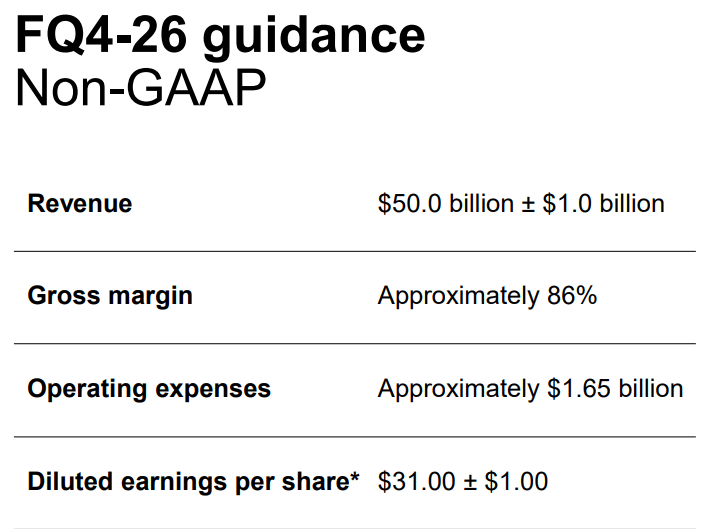

Diante dos últimos meses e de uma alta parabólica das ações da Micron, o mercado tinha expectativas bastante elevadas para os resultados da empresa. O buy side (investidores) esperava que a companhia apresentasse projeções para o 4T26 com receita de US$ 50 bilhões, margem bruta de aproximadamente 83% e lucro por ação de cerca de US$ 30. A empresa entregou.

A Micron espera receita de US$ 50,0 bilhões, com variação de US$ 1,0 bilhão para cima ou para baixo. A margem bruta non-GAAP deve ficar em aproximadamente 86%, e o EPS non-GAAP deve atingir US$ 31,00, também com variação de US$ 1,00. Isso representaria mais um trimestre de crescimento espetacular para a companhia.

A mensagem da administração foi bastante construtiva para os próximos anos. A companhia espera que as condições de oferta e demanda para DRAM e NAND permaneçam apertadas para além de 2027. Ou seja, a empresa deve seguir entregando resultados relevantes, com margens bastante elevadas. Isso gera fluxo de caixa para que ela continue investindo em aumento de capacidade e, posteriormente, em crescimento dos resultados.

Para além dos números fantásticos, o principal destaque qualitativo é uma mudança na estratégia da empresa na forma de fazer negócios. A Micron informou que já assinou 16 contratos estratégicos com clientes de data center, consumo e automotivo. Esses acordos são estruturados como take-or-pay, com compromissos vinculantes de compra de volumes específicos ao longo de vários anos. Em geral, os contratos têm prazo de cinco anos, de 2026 até o fim de 2030, com exceção de alguns contratos automotivos, que costumam ter três anos.

Essa mudança na forma de contratação é fundamental para sustentar uma mudança na tese estrutural das empresas de memória. Com isso, um setor historicamente cíclico e muito sensível à oferta e à demanda pode passar a ser visto como mais perene, trazendo maior previsibilidade de resultados e, consequentemente, reprecificando empresas que historicamente negociam a múltiplos baixos.

Valuation & conclusão

A discussão de valuation fica mais complexa depois de um resultado desse tamanho. O lucro atual coloca a ação em múltiplos aparentemente muito baixos, mas o mercado dificilmente pagará múltiplos elevados sobre um nível de margem que pode ser visto como excepcional.

A pergunta correta é quanto desse earnings power é sustentável. Os contratos de longo prazo ajudam a responder parte dessa dúvida, porque aumentam a visibilidade de receita, preços e retorno sobre o capital.

Ainda assim, o investidor precisa separar o lucro de pico cíclico da rentabilidade estrutural que a Micron pode manter em um mundo de IA com memória escassa.

Na nossa visão, o trimestre reforça que a alta recente da Micron não foi apenas uma reprecificação especulativa. Houve uma mudança brutal nos números. Receita, margem, EPS, caixa, guidance e contratos de longo prazo avançaram de forma relevante.

Ao mesmo tempo, depois de uma valorização muito forte, o mercado passa a exigir que essa nova realidade se prove duradoura. O risco não está no resultado atual, que foi excelente. O risco está na duração do ciclo, na execução do capex e na capacidade de transformar a escassez atual em contratos e margens mais previsíveis ao longo dos próximos anos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.