Lucro e receita da Meta (M1TA34) vêm acima das estimativas no 1T26

Meta surpreende no 1T26 com forte crescimento de receita e lucro. Entenda o impacto do aumento de investimentos em IA

Apesar de um ótimo resultado, a Meta (M1TA34) anuncia, mais uma vez, que deve aumentar os investimentos. O número veio forte no primeiro trimestre de 2026 (1T26), mas o que realmente importa está na direção que a empresa está tomando.

Destaques do resultado da Meta no 1T26

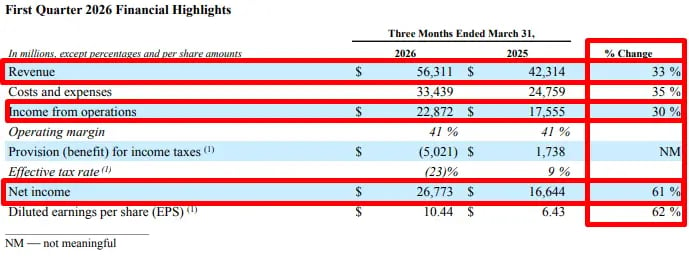

A Meta divulgou seus resultados do 1T26 com números muito fortes, acima das expectativas em praticamente todas as linhas relevantes. A receita atingiu US$ 56,3 bilhões, crescimento de 33% na comparação anual, acima do consenso. O lucro por ação ficou em US$ 10,44, bem acima dos US$ 6,67 esperados. O lucro líquido cresceu 61% no período.

O lucro operacional foi de US$ 22,9 bilhões, alta de 30%, com margem operacional de 41%. Mesmo com aumento relevante de custos, a empresa continua operando com um nível de rentabilidade muito elevado.

Um ponto importante é que parte do EPS foi beneficiada por um ganho fiscal relevante, que adicionou cerca de US$ 3,13 por ação. Ainda assim, mesmo ajustando por esse efeito, o resultado teria sido muito positivo e ainda superaria as expectativas.

O que mais chama atenção não é apenas o crescimento, mas a aceleração. No 1T25, a receita cresceu 16% na comparação com o 1T24. Já no 1T26, o crescimento foi de +33% sobre uma base que já era maior.

Destaques operacionais

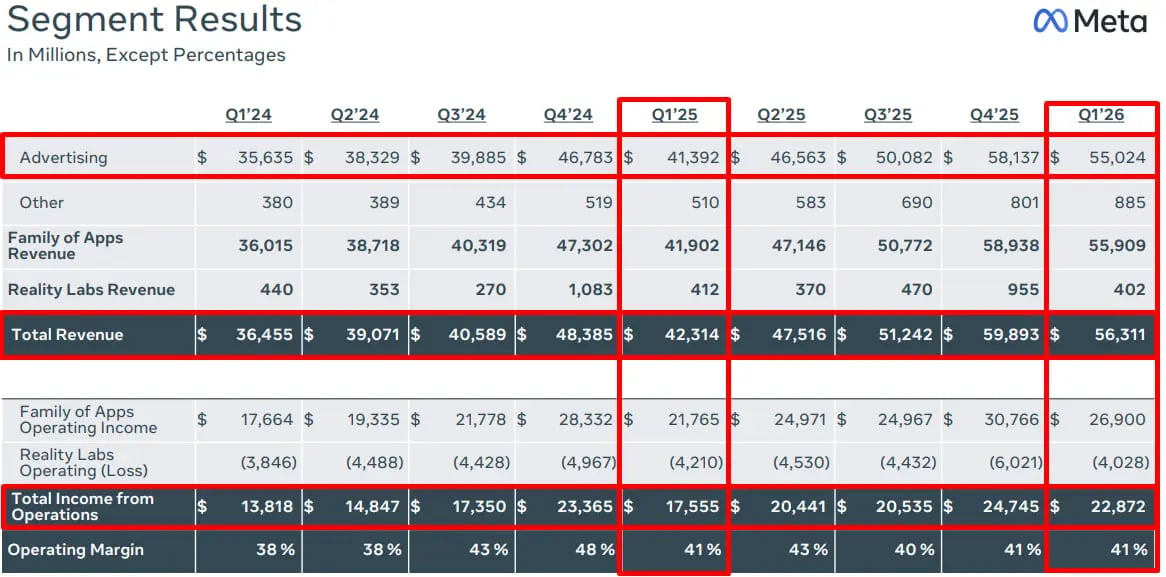

O principal motor continua sendo o negócio de publicidade, que representa praticamente toda a receita da companhia. A receita de ads foi de US$ 55 bilhões, crescimento de 33% na comparação anual. O desempenho foi sustentado por uma combinação rara de expansão simultânea em volume e preço.

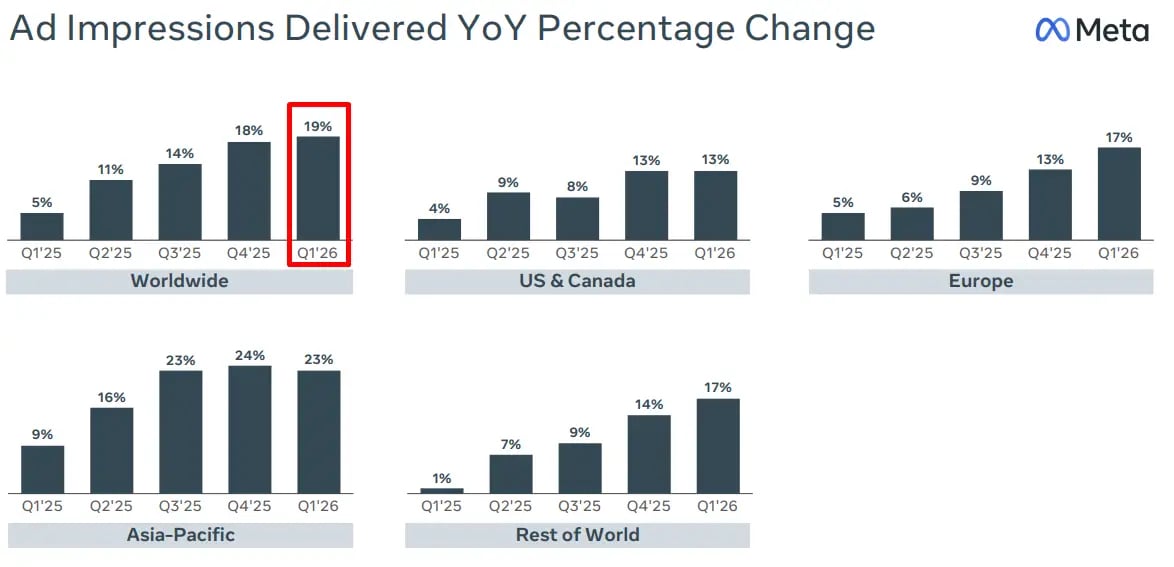

O número de impressões cresceu 19%, enquanto o preço médio por anúncio subiu 12%. Isso indica não apenas maior atividade na plataforma, mas também melhora na qualidade da monetização.

Essa dinâmica está diretamente ligada aos investimentos em inteligência artificial. As melhorias nos sistemas de recomendação e ranking aumentam o tempo gasto nas plataformas e a relevância do conteúdo entregue ao usuário. Como consequência, melhoram a eficiência dos anúncios.

A companhia destacou aumento de 10% no tempo gasto em Reels e de 8% em vídeo no Facebook. Isso mostra que o impacto da AI já aparece de forma concreta nos indicadores operacionais.

O segmento Family of Apps segue sendo o núcleo econômico da empresa, com receita de US$ 55,9 bilhões e lucro operacional de US$ 26,9 bilhões. Em contraste, Reality Labs continua operando com prejuízo relevante, reportando US$ 402 milhões de receita e perda operacional de US$ 4 bilhões.

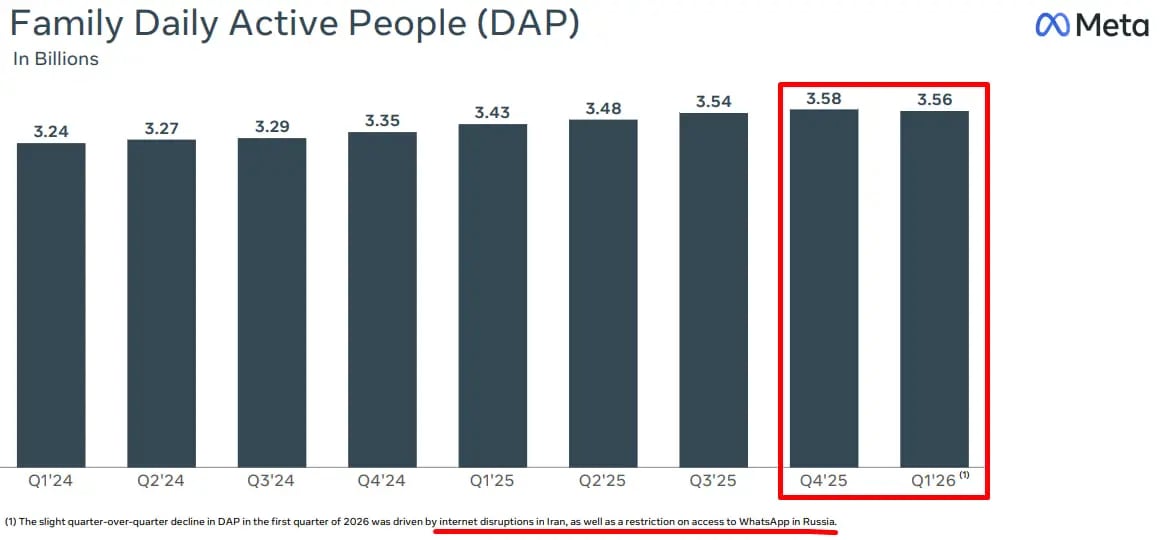

Operacionalmente, o principal ponto negativo foi a queda de usuários diários nos aplicativos. Pela primeira vez em um bom tempo, houve recuo na comparação com o trimestre anterior. No entanto, essa queda foi explicada por disrupções na internet em dois grandes países, Irã e Rússia.

Margens, custo e investimentos

A Meta continua operando com um nível de rentabilidade excepcional, mas o trimestre trouxe um ponto importante na dinâmica de custos. As despesas totais cresceram 35% na comparação anual, acima do crescimento de receita de 33%, indicando pressão no curto prazo. Ainda assim, a margem operacional permaneceu em 41%, reforçando a força estrutural do modelo de negócio.

O aumento de custos não está relacionado à deterioração operacional, mas sim a uma decisão estratégica. A companhia está acelerando de forma relevante os investimentos em inteligência artificial, especialmente em infraestrutura.

Isso inclui expansão de data centers, aquisição de GPUs, aumento de capacidade computacional e desenvolvimento de modelos proprietários. Além disso, há um componente importante de inflação de custos, devido ao ambiente competitivo por hardware e capacidade de processamento, o que pressiona os preços de componentes.

Outro fator relevante é que grande parte desses investimentos ainda não gera receita diretamente. Trata-se de antecipação de custos, com o objetivo de capturar crescimento futuro. Em outras palavras, a Meta opta por sacrificar eficiência no curto prazo para acelerar sua posição competitiva em AI.

Mesmo nesse contexto, a geração de caixa segue muito forte. O fluxo de caixa operacional foi de US$ 32,2 bilhões, com free cash flow de US$ 12,4 bilhões no trimestre. O balanço permanece sólido, com mais de US$ 81 bilhões em caixa, o que dá à companhia ampla flexibilidade para continuar investindo nesse ritmo.

Perspectivas para 2026

O guidance para o 2T26 veio relativamente em linha com as expectativas, com receita projetada entre US$ 58 bilhões e US$ 61 bilhões. A companhia manteve o guidance de despesas para 2026, mas elevou o capex para um intervalo de US$ 125 bilhões a US$ 145 bilhões, refletindo maior investimento em infraestrutura de AI e aumento no custo de componentes.

Esse aumento de capex é o principal ponto de atenção para o mercado. Ele sinaliza que a Meta está intensificando sua aposta em inteligência artificial, não apenas no desenvolvimento de modelos, mas também na construção de capacidade própria.

A empresa comentou sobre o uso crescente de chips customizados, em parceria com a Broadcom, além da continuidade no uso de hardware da Nvidia e AMD. Também destacou que assinou contratos de longo prazo relevantes para garantir capacidade futura.

Do ponto de vista estratégico, Zuckerberg reforçou a visão de desenvolver “personal superintelligence”, com foco em agentes que auxiliem usuários e empresas de forma ativa. Isso representa uma mudança importante de posicionamento, na qual a Meta busca deixar de ser apenas uma plataforma de distribuição de conteúdo e passar a atuar também como uma camada de inteligência.

Vale a pena acompanhar a Meta?

A Meta entregou um trimestre muito forte, com aceleração relevante de crescimento e manutenção de margens elevadas. O negócio principal segue melhorando, com ganhos claros de eficiência operacional impulsionados por inteligência artificial.

Ao mesmo tempo, a companhia entra em uma fase de investimento mais agressiva, direcionando parte relevante do fluxo de caixa para construir capacidade futura. Isso muda a natureza da discussão para o investidor.

A tese deixa de ser apenas sobre crescimento de publicidade e passa a incorporar a execução dessa nova frente em AI. O resultado mostra que a empresa tem capacidade financeira e operacional para fazer essa transição.

A dúvida passa a ser menos sobre “se” ela conseguirá e mais sobre “quando” isso se refletirá de forma mais direta nos resultados.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.