Mercado Livre (MELI34): receita cresce, mas margens pressionam no 1T26

Mercado Livre cresce forte no 1T26, mas margens e provisões pressionam ações MELI. Veja receita, lucro, GMV, Mercado Pago e recomendação

O Mercado Livre (MELI34) apresentou um 1T26 marcado por forte aceleração de receita e crescimento robusto em suas principais avenidas de expansão, mas o mercado continua de mau humor com a ação.

A companhia avançou no e-commerce, ganhou tração no Mercado Pago e ampliou de forma relevante sua carteira de crédito. Por outro lado, o aumento das provisões e a pressão nas margens acabaram ofuscando parte do desempenho operacional, mantendo o mercado cauteloso com as ações.

Destaques dos resultados no 1T26

O Mercado Livre apresentou seus resultados do 1T26 com números de top-line muito fortes, mas com os números de bottom-line aquém do esperado. A receita líquida e financeira atingiu US$ 8,8 bilhões, crescimento de +49,0% em comparação ao 1T25. O GMV foi de US$ 19,0 bilhões, crescimento de +42,2% na comparação anual, enquanto a carteira de crédito chegou a US$ 14,6 bilhões, alta de +87,1%.

Apesar do forte crescimento no varejo online e no segmento de crédito dentro do Mercado Pago, o que desapontou o mercado foram as margens pressionadas diante de um aumento relevante das provisões. No trimestre, o lucro operacional (EBIT) apresentou queda de -20%, com a margem caindo de 12,9% para 6,9%. O lucro líquido também recuou -15,6%, chegando a US$ 417 milhões.

O trimestre apresentou aquela combinação de muito bom com muito ruim, em que geralmente o mercado escolhe arbitrariamente para qual lado olhar com mais atenção — normalmente determinado pela tendência recente do preço do papel. No caso de MELI, foi o lado negativo.

Mesmo com as receitas acelerando, o mercado deu mais atenção às margens e ao aumento das provisões (PDA), diante da forte expansão do crédito.

Destaques operacionais

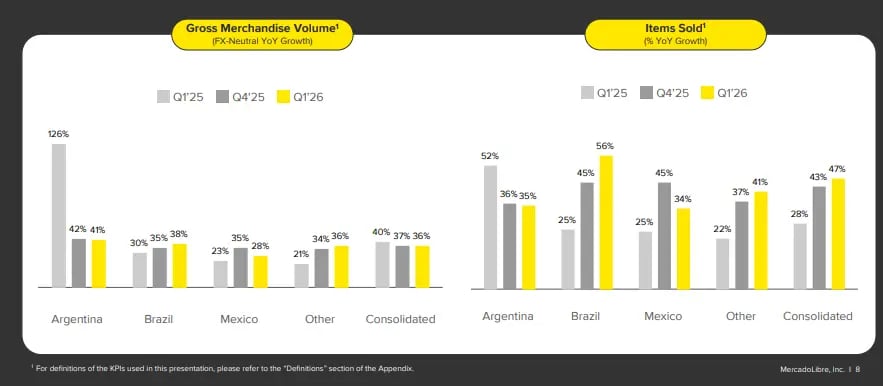

Apesar da reação negativa do mercado, os números atrelados ao marketplace foram muito bons. O volume bruto de mercadorias comercializadas (GMV) cresceu +32% em moeda constante e +42% em dólares. Os itens vendidos chegaram a 721,7 milhões, crescimento de +47%, enquanto os usuários e compradores ativos cresceram +26%, para 84,1 milhões.

O Brasil foi o principal destaque, com aceleração do GMV para +38% em base neutra de câmbio e aumento recorde de 17 milhões de compradores únicos ativos na comparação anual. Esse desempenho é importante porque mostra que os investimentos em frete grátis e logística estão gerando resposta real do consumidor. A companhia comparou esse momento ao ciclo de 2016, quando investiu de forma pesada em sua rede logística e, posteriormente, consolidou liderança no comércio eletrônico da região.

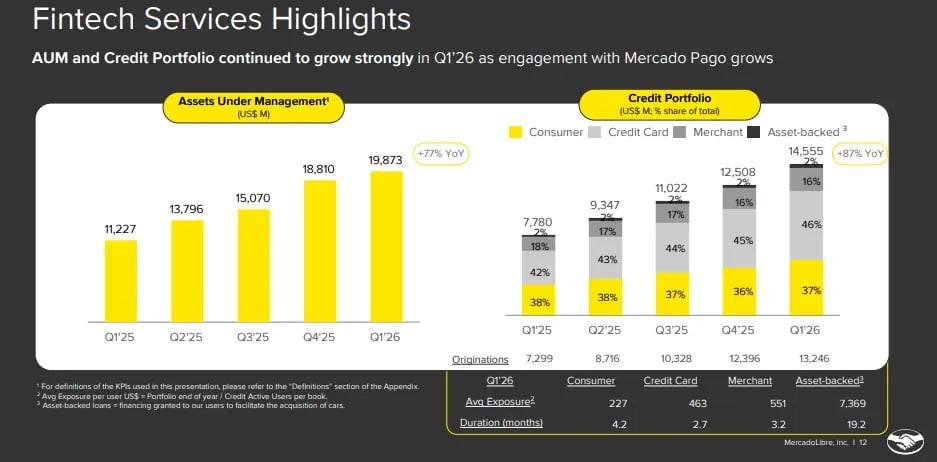

No Mercado Pago, a tração segue muito forte. O TPV total foi de US$ 87,2 bilhões, crescimento de +50% em dólares e +55% em moeda constante. A base de usuários ativos mensais da fintech chegou a 82,9 milhões, crescimento de +29%, mostrando que o Mercado Pago continua ampliando sua penetração como solução financeira diária, e não apenas como ferramenta de pagamento dentro do marketplace.

O crédito foi novamente um dos maiores vetores de crescimento e, ao mesmo tempo, a principal fonte de preocupação. A carteira total atingiu US$ 14,6 bilhões, alta de +87% na comparação anual. A carteira de cartões cresceu +104%, para US$ 6,6 bilhões, e já representa 46% da carteira total, contra 42% no 1T25.

A companhia emitiu 2,7 milhões de cartões no trimestre e destacou que o produto é um dos principais instrumentos de cross-sell do ecossistema, aumentando conversão no marketplace, GMV por usuário e transações dentro do Mercado Pago.

A grande preocupação dos investidores foi o crescimento do PDA muito acima do aumento do crédito total. O PDA (provisões) cresceu +106% na comparação anual, chegando a mais de US$ 1,2 bilhão. Isso reflete, em parte, o crescimento da carteira de crédito, enquanto os níveis de NPL permaneceram praticamente constantes na comparação anual.

Perspectivas para o Mercado Livre após o 1T26

A companhia não espera mudar materialmente o nível atual de investimentos no curto prazo. Isso significa que a margem operacional provavelmente continuará pressionada nos próximos trimestres.

O Mercado Livre enxerga oportunidades suficientes em logística, 1P, crédito, cartões, acquiring e serviços financeiros para continuar priorizando crescimento, mesmo que isso limite a expansão do lucro por ação no curto prazo.

O 1T26 do Mercado Livre foi forte em crescimento e mais difícil em margem. A companhia entregou a maior expansão de receita em quase quatro anos, acelerou o e-commerce no Brasil, manteve tração no Mercado Pago e ampliou de forma relevante sua carteira de crédito. Ao mesmo tempo, a margem operacional caiu para 6,9%, pressionada por investimentos e provisões para perdas de crédito.

Vale a pena investir em MELI34 após os resultados?

Apesar de gostarmos da empresa e acompanharmos com carinho sua evolução, achamos um exagero colocá-la como “a Amazon brasileira” e precificá-la dessa forma. As quedas recentes e a aceleração do crescimento deixam a empresa mais interessante, mas não a ponto de mudar nossa recomendação. Seguimos com recomendação neutra para as ações.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.