5 melhores ações para investir em 2026

Em um cenário ainda desafiador, selecionamos as melhores ações para investir em 2026, considerando fundamentos sólidos, assimetria e visão de longo prazo

Após anos de frustração na bolsa, 2026 começa sem alívio imediato no cenário macroeconômico. Juros elevados, risco fiscal e baixa visibilidade seguem no radar, exigindo mais critério na escolha das melhores ações para investir e menos apostas em movimentos rápidos.

Vale ressaltar que este conteúdo é voltado ao investidor que pensa no longo prazo, tolera oscilações no curto prazo e busca ações com fundamentos sólidos, capazes de atravessar um cenário ainda restritivo e capturar valor ao longo do próximo ciclo.

Sumário

- Bons ventos devem chegar para quem quer investir em ações

- Vale a pena investir em ações em 2026?

- Como escolhemos as melhores ações para investir

- 5 melhores ações para investir em 2026

- Acesso VIP a todas as carteiras da Nord Investimentos

Bons ventos devem chegar para quem quer investir em ações

O início de 2026 ainda encontra o mercado de ações em um ambiente desafiador. Os juros permanecem elevados, o risco fiscal segue como um fator de atenção e a visibilidade de curto prazo continua limitada — elementos que mantêm o investidor cauteloso e afastam qualquer leitura de normalização rápida do cenário.

Ainda assim, como mostrou 2025, os movimentos mais relevantes da bolsa tendem a começar quando o ambiente parece pouco convidativo.

Com preços pressionados, múltiplos historicamente baixos e boa parte das incertezas já refletidas nas cotações, o mercado passa a oferecer assimetrias importantes para quem busca boas oportunidades em ações, sem depender de um cenário perfeito para isso.

Para o investidor de longo prazo, o momento não pede pressa nem apostas amplas, mas preparo, disciplina e seletividade. Mais do que antecipar cortes de juros ou mudanças fiscais, a estratégia passa por identificar as melhores ações para investir em negócios capazes de atravessar um ciclo ainda restritivo e capturar valor quando — inevitavelmente — o cenário começar a mudar.

Vale a pena investir em ações em 2026?

Investir em ações em 2026 ainda exige cautela, mas pode fazer sentido para quem tem horizonte de longo prazo e disciplina para lidar com a volatilidade.

Com juros elevados e risco fiscal no radar, o mercado segue seletivo — o que aumenta a importância de escolher bem as melhores ações para investir, em vez de apostar em uma alta generalizada da Bolsa.

Como escolhemos as melhores ações para investir

A seleção das melhores ações para investir em 2026 leva em conta critérios como qualidade dos fundamentos, geração de caixa, posição competitiva, disciplina de capital e capacidade de atravessar um ambiente de juros elevados.

Além disso, priorizamos negócios que apresentem assimetria positiva — ou seja, aqueles em que o preço atual já embute boa parte dos riscos, enquanto o potencial de retorno depende mais do tempo e da execução do que de um cenário macro perfeito.

5 melhores ações para investir em 2026

1. BTG Pactual (BPAC11)

Um banco de investimentos completo que entrega excelência e rentabilidade a cada trimestre.

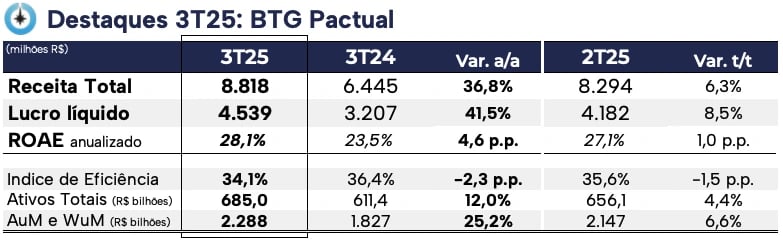

Nos primeiros nove meses de 2025, o BTG Pactual entregou crescimento consistente, totalizando um lucro líquido no 9M25 de R$ 12 bilhões e um ROE de 26,4%.

No 3T25, as receitas do IB totalizaram R$ 643 milhões, alta de +69% na comparação anual (a.a.). Mesmo com a comparação fácil com o 3T24, período em que houve uma menor atividade nesse mercado, ainda observamos um bom desempenho nas linhas de DCM (emissão de dívidas) e ECM (emissão de ações).

Na linha de Corporate Lending & Business Banking (financiamentos, créditos estruturados e empréstimos garantidos para empresas), uma das principais do banco, houve sustentação do bom ritmo de crescimento da receita.

A carteira de crédito cresceu +17,4% a.a., totalizando R$ 247 bilhões, reflexo da expansão em mercados e geografias e da manutenção de níveis saudáveis de spreads. Diante dessa dinâmica, combinando a expansão da carteira e melhores spreads, a receita de Corporate totalizou R$ 2,1 bilhões (+25,8% a.a.).

Em Sales & Trading, o BTG atua com corretagem, operações com derivativos, juros, câmbio, ações e commodities para institucionais.

No 3T25, a área de negócio reportou uma receita de R$ 1,9 bilhão, alta de +16% a.a., impulsionada pelo maior volume de operações e pela expansão da base de clientes.

Na área de Asset Management, responsável pela gestão de recursos via fundos, o banco entregou mais um trimestre de crescimento. No período, o banco teve uma captação líquida (NNM) de R$ 33,5 bilhões, alcançando mais de R$ 1 trilhão em ativos sob gestão/administração (AuM/AuA), um crescimento de +5,6% a.a.

Assim, a receita da Asset totalizou R$ 747 milhões no 3T25, alta de +23% a.a., influenciada pelo aumento do AuM/AuA e pelo retorno por classe de ativos no período.

A área de Wealth Management & Personal Banking (consultoria e planejamento financeiro, gestão de patrimônio e corretora) continua sendo um dos destaques positivos.

O NNM (Net New Money) da Wealth totalizou R$ 49 bilhões no trimestre, refletindo o crescimento orgânico e a consolidação da aquisição da JGP Wealth Management. Assim, o Wealth under Management (WuM) alcançou R$ 1,1 trilhão de ativos sob gestão (+32% a.a.). Com a forte expansão, a área de negócio reportou uma receita de R$ 1,4 bilhão, crescimento de +36% a.a.

Além de consistente, como acompanhamos historicamente, o BTG Pactual reportou, mais uma vez, um trimestre robusto.

Com o crescimento em todas as suas linhas de negócios, a receita total do banco totalizou elevados R$ 8,8 bilhões no 3T25, representando uma alta de +37% na comparação anual.

As despesas operacionais cresceram menos do que a receita (+30% a.a.), contribuindo para que o banco continuasse entregando alavancagem operacional e, consequentemente, uma rentabilidade ainda maior.

Dessa forma, o índice de eficiência no 3T25 ficou em 34,1%, redução de -2,3 p.p. (quanto menor, melhor) na comparação anual. Com a combinação do crescimento robusto da receita e da alavancagem operacional, o BTG Pactual entregou um lucro líquido de R$ 4,5 bilhões, 42% maior do que no 3T24. Esses fatores também refletiram em um ROE anualizado de 28,1%, representando uma expansão de +4,6 pontos percentuais versus o 3T24.

Após mais um resultado surpreendente, o BTG sinalizou que o ROE de 2025 deverá finalizar em um patamar mínimo de 25%; isso implica que o lucro ainda pode crescer algo próximo de 30% no último trimestre do ano. A divulgação ocorrerá no início de fevereiro de 2026.

Apesar da perspectiva de volatilidade para 2026 e da ausência de um guidance para o próximo ano, o banco reforçou que espera entregar forte crescimento de receita e rentabilidade nos próximos anos, com a maturação de todas as iniciativas e investimentos que acompanhamos ao longo do tempo.

O BTG tem apresentado, recorrentemente, uma rentabilidade bastante elevada e um crescimento consistente ao longo dos últimos anos.

Com excelentes perspectivas para os próximos anos, independentemente do cenário econômico, graças à diversificação de receitas, o BTG Pactual continua sendo uma ótima oportunidade.

O ativo faz parte do portfólio do Nord Ações, série que eu comando desde abril de 2021.

2. Mills (MILS3)

A Mills também é uma das melhores ações para investir, na visão dos analistas da Nord. Ela foca no aluguel de plataformas elevatórias, além de diversas máquinas e equipamentos, bem como formas e escoramentos (painéis, formas, estruturas, torres e escoras) para grandes obras de engenharia e infraestrutura.

Nossa tese de investimento é baseada na oportunidade de consolidação desse mercado.

No Brasil, o setor de aluguel de máquinas e equipamentos ainda é bastante pulverizado e pouco penetrado, com um mercado endereçável de cerca de R$ 54 bilhões.

Diante desse potencial, o objetivo da Mills é dobrar seu tamanho nos próximos cinco anos, mantendo a sua liderança em plataformas elevatórias e impulsionando o seu crescimento por meio do setor de Pesados e Intralogística.

Mantendo o foco nessa frente, entendemos que a Mills consegue entregar um crescimento médio anual de cerca de 15% nos próximos anos, sem considerar novas aquisições e sem comprometer sua estrutura de capital e rentabilidade.

Com uma estratégia voltada ao longo prazo, negociando a apenas 5x Ebitda e 10x lucro, reforçamos a recomendação de compra para MILS3.

O ativo faz parte do portfólio do O Investidor de Valor, série que busca as melhores oportunidades alinhadas à estratégia do value investing.

3. Priner (PRNR3)

Até 2013, a Priner pertencia à Mills, empresa mencionada anteriormente, e oferecia apenas serviços relacionados ao acesso, como a montagem de andaimes.

Atualmente, a Priner possui um portfólio de atividades extremamente diversificado para atender ao segmento de engenharia industrial, como o próprio acesso, pintura industrial, isolamento, infraestrutura, inspeção e outros serviços.

A diversificação operacional da empresa se deu junto à grande expansão apresentada por ela nos últimos anos, que foi impulsionada pelo seu IPO no início de 2020.

Com uma captação de mais de R$ 170 milhões, a Priner investiu grande parte dos recursos em crescimento inorgânico, com sete aquisições desde então, o que permitiu que ampliasse ainda mais o leque de serviços prestados e acessasse novos mercados.

Com as aquisições e também os investimentos em mão de obra qualificada, a companhia vem conseguindo renovar recordes a cada resultado trimestral divulgado. A empresa, inclusive, já multiplicou o seu Ebitda por quase 40x desde 2017.

O crescimento, porém, não deve parar por aí.

Após realizar a maior aquisição de sua história em 2024 (Real Estruturas), a Priner anunciou, no final de 2025, que estava adquirindo uma empresa ainda maior (SEMEP), que resultará em um incremento de cerca de +35% de receita e +70% de Ebitda em 2026.

Além disso, a tendência é que a Priner volte a apresentar lucros mais consistentes e seu ROIC ultrapasse seu custo de capital neste ano (e siga crescendo a partir de 2026).

Negociando a menos de 4x Ebitda para 2026 (menos da metade da média histórica da Bolsa brasileira), PRNR3 é a principal posição do Nord Small Caps no momento.

4. Marcopolo (POMO3)

A Marcopolo é uma empresa brasileira com mais de 75 anos de atuação, sendo líder global na fabricação de carrocerias para ônibus, com unidades produtivas em diversos países e com seus veículos rodando em mais de 120 países, nos cinco continentes.

Nos últimos anos, mesmo que já bem estabelecida em seu segmento de atuação, a empresa vem entregando receitas crescentes, combinadas com ganhos de eficiência e rentabilidade. Hoje, inclusive, seu ROE se encontra em níveis elevados de 30%.

Com resultados sólidos e uma alavancagem reduzida (com uma dívida líquida/Ebitda de quase 0x), a Marcopolo vem elevando suas distribuições de dividendos.

Mesmo que sua política de dividendos preveja um payout (percentual do lucro pago em proventos) de 25%, a empresa vem distribuindo, em média, 45% nos últimos 10 anos.

Dessa forma, seu dividend yield (rendimento anual) normalizado gira em torno de 8% nos preços atuais, bem acima da média das boas pagadoras brasileiras (cerca de 6%).

Vale destacar que o rendimento nos últimos 12 meses está ainda maior, superior a 20%, devido aos dividendos extraordinários anunciados na reta final de 2025.

Por fim, mas não menos importante, a Marcopolo ainda pode continuar entregando crescimento, tendo em vista que, no Brasil, a idade média da frota de ônibus passou de 8 anos para mais de 11 anos nos últimos tempos, aumentando a necessidade de renovação.

Com isso, aliando bons dividendos, potencial de crescimento e ainda negociando a menos de 6x lucros para 2026, POMO3 é uma das melhores oportunidades do Nord Dividendos.

5. TSMC (TSMC34)

A TSMC é uma das principais fabricantes de semicondutores do mundo, sediada em Taiwan. É líder mundial em termos de receita e lucro na fabricação de chips de lógica. Atualmente, está entre as dez empresas mais valiosas do mundo, com um valor de mercado levemente acima de US$ 1,5 trilhão.

A companhia tem se beneficiado ao longo das últimas décadas com a transição do modelo integrado de design e a fabricação para o modelo “fabless” (sem fábrica).

Empresas como a Nvidia, a gigante dos chips mais usados por sistemas de inteligência artificial (IA), não possuem capacidade de fabricação. Elas só fazem o design dos GPUs e delegam a fabricação à TSMC.

Não é apenas a Nvidia. A TSMC é a principal fabricante de chips de empresas como a Apple, Broadcom, Qualcomm, AMD, entre tantas outras. Em breve, deve começar a fabricar os chips da própria OpenAI, companhia por trás do ChatGPT.

De acordo com projeções da McKinsey, entre 2021 e 2030, a indústria de semicondutores terá um crescimento médio de 7% ao ano — isso antes da ascensão dos modelos de linguagem.

Além de os data centers estarem contribuindo para o crescimento da demanda por semicondutores, temos outras alavancas impulsionando o aumento da demanda nessa indústria. O aumento da demanda por chips mais potentes em dispositivos do dia a dia (como relógios, óculos e smartphones) também tem contribuído para uma aceleração no crescimento do setor.

Diante desses componentes impulsionando a indústria, consideramos a TSMC uma excelente oportunidade de investimento. Líder do mercado de fabricação de chips, com uma posição privilegiada em market share para chips mais modernos (5 nm e 3 nm), enxergamos ela como a empresa com a maior e melhor capacidade tecnológica dentre todas as do setor.

Por conta disso, a expectativa é que, ao longo dos próximos cinco anos, a TSMC entregue um crescimento médio anual (CAGR) de seus lucros acima de +20% ao ano.

Além do crescimento que a empresa deve entregar ao longo dos próximos anos, ela atua em um mercado onde existem barreiras de entrada bastante relevantes. Desde a necessidade de capital para construir fábricas de semicondutores até as restrições sobre a venda de máquinas de litografia impostas pelos EUA. A companhia é uma das poucas no mundo com acesso a essas máquinas e que possui o capital necessário para investir na construção de novas fábricas.

Somado às barreiras de entrada, os seus principais clientes dependem da capacidade dela de entregar, com segurança, os chips necessários para continuar investindo em infraestrutura para inteligência artificial. Isso faz dela uma empresa dificilmente substituível.

Em 2026, com o crescimento do lucro, a companhia estará negociando a 25x lucro e a 15,5x Ebitda. Acreditamos que, devido ao crescimento que a companhia pode entregar e à sua posição de liderança no setor, estamos pagando barato por esse ativo. Por isso, ela também faz parte da lista de melhores ações para investir.

A empresa é uma das principais posições na carteira Nord Global.

Acesso VIP a todas as carteiras da Nord Investimentos

As recomendações que você acabou de acessar foram disponibilizadas como uma cortesia pelo Grupo Nord Investimentos. Para liberar seu acesso vitalício a todas as séries essenciais da Nord Research e a todas as publicações futuras (e saber sempre quais são as melhores ações para investir), clique no link abaixo: