As 3 melhores ações para 2024

Análise das ações para investir antes do ano acabar; saiba quais

Ações para qualquer cenário

Utilizamos a estratégia de selecionar ações que possuem o máximo de dinâmica própria de resultados.

Que podem oscilar com o mercado, mas que, no longo prazo, são vencedoras graças aos seus resultados vencedores.

Estratégia que já se provou campeã para investidores bilionários como Warren Buffett, Philip Fisher, Mohnish Pabrai e muitos outros.

Selecionamos três empresas que possuem uma excelente dinâmica de crescimento, capazes de crescer em um ambiente com juros a 2%, bem como a 14%.

Melhores ações para 2024

1. PRIO (PRIO3)

História

A PRIO (antiga PetroRio) é uma empresa focada na produção de petróleo e gás.

Sua estratégia é majoritariamente (embora não a única) explorar campos maduros (já produtores), considerados ativos “pequenos” para as Majors, como Petrobras e Chevron, para então gerar valor por meio da redução de custos e da revitalização da produção (extensão da vida útil) desses campos.

Sua composição mais focada em campos maduros minimiza o risco de perfurar novos poços e não encontrar óleo, o que acarretaria enormes prejuízos, como ocorreu nos primeiros anos de sua fundação em 2009.

Para gerar valor, a PRIO (PRIO3) busca a otimização de processos operacionais e soluções inovadoras que visem ao aumento da produtividade, à diminuição de custos (como lifting cost, custo de extração do óleo nos campos) e ao aumento da vida útil econômica de seus campos.

A redução dos custos de extração é a melhor estratégia para a companhia se proteger contra a volatilidade do petróleo Brent.

Existem mais de 250 campos, que totalizam uma produção de cerca de 700 mil barris por dia e que são potenciais aquisições para a companhia.

O presente de PRIO

Atualmente, a companhia possui os seguintes campos de petróleo:

- Campo de Frade – 100% de PRIO, produção média de 56 mil barris por dia.

- Campo Albacora Leste – 90% de PRIO, produção média (conservadora) de 38 mil barris por dia.

- Campo de Wahoo – 64,3% de PRIO, produção esperada (conservadora) de 40 mil barris por dia.

- Cluster Polvo + Tubarão Martelo (TBMT) – 100% de PRIO, produção média de 17 mil barris por dia.

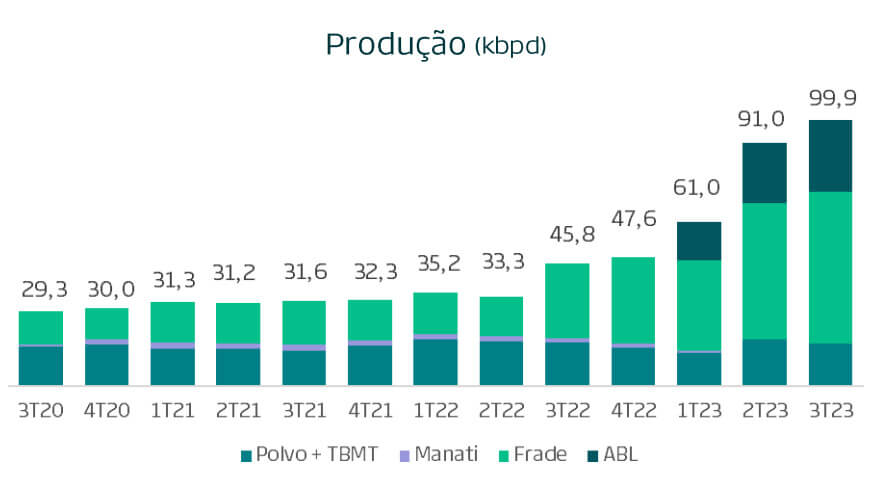

Com os campos acima, a representatividade por receita no terceiro trimestre (3T23) ficou assim: Frade representando 55,3%, Albacora Leste com 30,2% e Polvo + TBMT com 14,5%.

O futuro de PRIO

Albacora pode ter sido uma sinalização de que a Petrobras não está mais interessada em continuar com o seu processo de desinvestimentos de campos ou, pelo menos, estão sendo mais criteriosos na venda de ativos do que na antiga gestão.

De qualquer forma, um possível desinteresse no processo de desinvestimento pela nova gestão da Petrobras é uma preocupação menor, já que, de todos os campos que a PRIO comprou nos últimos anos, apenas Albacora Leste, na Bacia de Campos, veio majoritariamente da estatal. Os demais vieram de outras grandes petroleiras (Majors), que seguem tendo ativos interessantes para a PRIO.

Como a estratégia da companhia é de adquirir campos próximos às suas operações para formar possíveis clusters (reduzindo os custos operacionais e, consequentemente, aumentando a eficiência), a sua atenção está em campos presentes na Bacia de Campos.

Pensando nessas oportunidades que não passam necessariamente pelos processos da Petrobras, Prio mantém os olhos abertos em campos como Peregrino, Roncador e Parque das Conchas — prova de que a companhia está constantemente avaliando novas possibilidades de crescimento que independem de um único vendedor.

Peregrino é um campo operado pela Equinor (60% de participação) e Sinochem (40%), que fica próximo de Polvo e Tubarão Martelo. O Campo está em fase 2 do projeto, que consiste em uma nova plataforma com estruturas de perfuração e alojamentos ligados ao FPSO (Unidade Flutuante de Produção, Armazenamento e Transferência de petróleo), e com isso deve elevar sua produção para 110 mil barris por dia (algo que deve ser o platô do campo).

Roncador é um campo operado pela Petrobras, um dos maiores em termos de produção do país, com cerca de 170 mil barris diários. Ele se encontra perto do campo de Frade e Albacora Leste, sendo que 25% do campo pertence à Equinor (major norueguesa), que poderia estar disposta a negociar a sua participação.

Parque das Conchas é um conjunto de campos localizado na Bacia de Campos, operado pela Shell (50% – operadora), ONGC da Índia (27%) e Qatar Petroleum (23%), com proximidade de Wahoo e Itaipu, que possui uma capacidade de produção de cerca de 66 mil barris por dia (de acordo com os dados divulgados pela Shell). Shell e QP decidiram sair do projeto recentemente e anunciaram a venda de suas participações no conjunto de campos.

Aquisição da Dommo e de Itaipu

Recentemente, PRIO adquiriu a petroleira Dommo, antiga OGX de Eike Batista, tornando-a sua subsidiária.

O único ativo de Dommo era o direito de receber 5% da receita (deduzida de royalties) do Cluster de Polvo + Tubarão Martelo, passando a ser integralmente de PRIO, porém o maior interesse da empresa está em seus créditos tributários de mais de R$ 7 bilhões — ou seja, a Prio estaria comprando o direito de pagar menos impostos no futuro.

Além disso, PRIO adquiriu os 40% restantes do campo de Itaipu. A companhia já havia adquirido 60% do campo em 2020, da BP Energy, e agora poderá explorar e operar o campo integralmente.

Itaipu ainda não é um campo maduro (como a maioria dos ativos da PRIO), mas sim um bloco exploratório, por isso não temos muitos detalhes sobre a capacidade produtiva do campo.

De qualquer forma, como foi uma aquisição pequena (US$ 27 milhões), esperamos valores mais baixos para a produção, que não seja algo transformacional para a companhia. Segundo estudos da própria BP em 2013, a produção seria em torno de 5,6 mil barris por dia (12% da produção atual de Prio).

Resultados 3T23 de PRIO

O mercado esperava receita +50%, Ebitda +50% e lucro +100% para PRIO no 3T23.

A companhia apresentou crescimento de +109% na receita líquida, +121% Ebitda Ajustado e +126% no lucro líquido, acima das expectativas do mercado.

Com a entrada de Albacora Leste no início do ano e com as campanhas de revitalização de Frade, vimos um crescimento de +118% na produção.

Já os offtakes (vendas) cresceram +154% graças a esse aumento de produção e pelas vendas de parte do estoque de óleo produzido pela companhia no 2T23 — por conta da taxação da exportação do óleo, a companhia adotou a estratégia de segurar um pouco as vendas para o trimestre seguinte (3T23).

Em vista do maior número de vendas, mesmo com a diferença negativa no preço médio do petróleo e do câmbio impactando negativamente seus resultados, a companhia conseguiu entregar um belo crescimento de receita.

Além do ganho de volume, a empresa também entregou mais eficiência — especialmente em Albacora Leste.

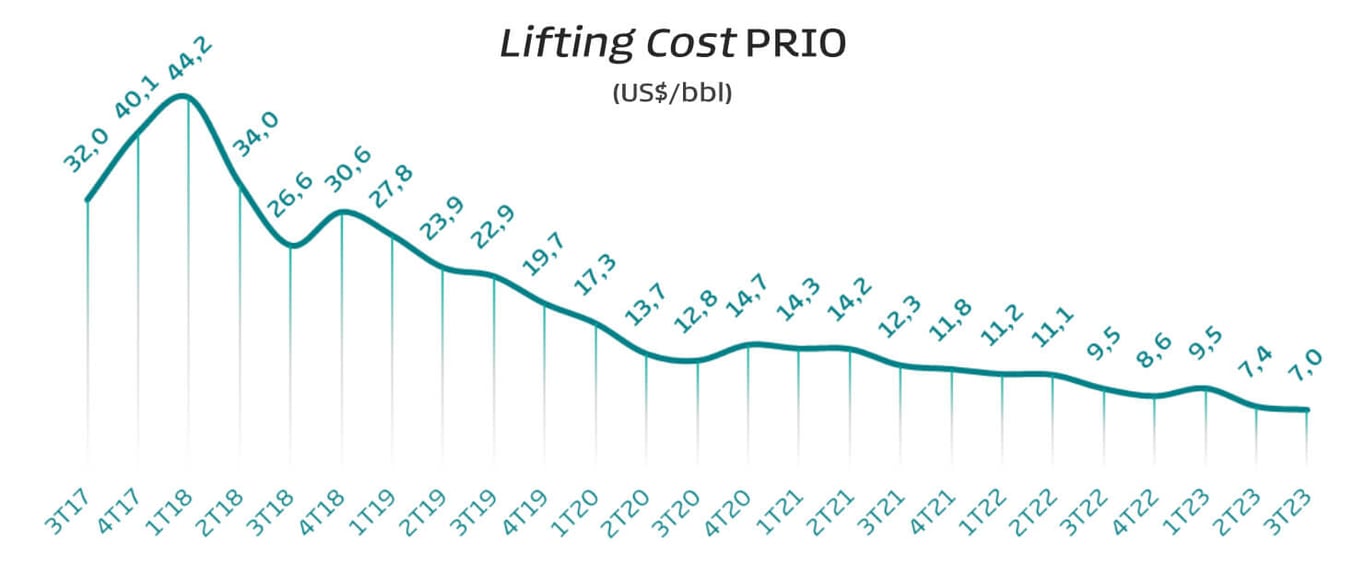

Com o aumento de produção e redução de custo no campo de Albacora Leste, e o aumento de produção em Frade, tivemos o menor custo de extração (lifting cost) do óleo já registrado pela companhia, chegando a US$ 7 por barril, uma redução de -26% no 3T23 versus 3T22.

Riscos de PRIO

Como qualquer outra empresa de commodity, a PRIO é dependente do preço do petróleo, que é formado de acordo com a oferta e demanda global.

Dessa forma, a empresa não tem controle sobre seu preço de venda, um petróleo muito baixo pode comprometer a viabilidade econômica de seus campos.

PRIO pode se proteger reduzindo seu custo de extração e com a pontual utilização de instrumentos financeiros de hedge (proteção contra oscilações drásticas baixistas no preço), como costuma fazer de forma periódica.

A empresa atua majoritariamente em campos de petróleo com capacidade produtiva provada, o que reduz consideravelmente o risco exploratório. Porém, os riscos da atividade produtiva (paradas, acidentes, entre outros) nunca deixarão de existir diante de novas oportunidades.

Os projetos escolhidos pela companhia demandam muito capital, por isso devem ser selecionados de forma criteriosa. A empresa tem se mostrado bastante certeira na escolha de seus projetos recentemente, mas não é possível garantir que isso continuará acontecendo daqui em diante.

A empresa pode ter que se alavancar para poder investir em novos projetos. Com a variação do preço do petróleo, a geração de caixa da companhia e a viabilidade econômica dos projetos pode ser afetada de forma a impossibilitar o pagamento de suas dívidas.

Hoje, alavancagem não é um problema diante do baixo endividamento da companhia de 0,9x dívida líquida/Ebitda no 3T23.

Valuation de PRIO

Com a campanha de revitalização em Albacora Leste no futuro, Wahoo em 2024 e Itaipu em um futuro próximo, entendemos que há muito espaço para a companhia continuar crescendo.

A empresa também criou a PRIO Trading, novo segmento que tem como objetivo buscar diferentes alternativas de comercialização de petróleo e obter melhores condições. Com isso, ela está conseguindo melhorar os seus níveis de descontos praticados.

Além disso, o ganho de eficiência em Albacora Leste não está perto de acabar. Hoje a companhia possui uma eficiência operacional de 81%, mas a PRIO pretende chegar mais perto dos demais campos da companhia, que possuem uma eficiência média de 97%, conforme continuam fazendo a troca de equipamentos e manutenção.

A petroleira está conseguindo demonstrar evolução no campo (AL), que terminou o 3T23 com uma produção média de 28 mil barris, mas que já começou o 4T23 mais perto dos 30 mil barris de óleo por dia.

Esse é só o começo de mais um possível crescimento de produção, com a melhoria constante na exploração de Albacora Leste e Wahoo entrando nos resultados em 2024.

Para esse último campo (Wahoo), a PRIO está esperando o licenciamento ambiental para começar a sua perfuração e produção, e espera produzir cerca de 30 mil barris de óleo por dia.

PRIO está preparada para crescer em ritmo constante no longo prazo. O crescimento de seus resultados no longo prazo trará suas cotações adiante, como já vimos no histórico.

Por esses motivos, reiteramos nossa recomendação de COMPRA para PRIO (PRIO3).

2. Vamos (VAMO3)

História

A Vamos foi criada em 2015, como um braço da JSL (hoje Simpar), para operações de locação, concessionária e venda de seminovos — tudo de veículos pesados (caminhões e máquinas).

A empresa já nasceu como a maior plataforma de locação, compra e venda de caminhões, máquinas e equipamentos novos e seminovos do Brasil.

Atualmente, a empresa conta com três unidades de negócios:

- Vamos Locação: braço de aluguel de frota de caminhões, máquinas e equipamentos do grupo. Hoje a empresa é líder no setor e já possui um leque de serviços integrados que servem para atender às necessidades dos clientes (customização e manutenção).

- Vamos Concessionárias: braço de concessionárias zero km de veículos pesados da empresa. A Vamos já possui a maior rede de concessionárias Volkswagen/MAN do Brasil. São também os maiores em equipamentos agrícolas das marcas Valtra, Fendt e Komatsu.

- Vamos Seminovos: braço focado na venda dos ativos que pertenciam ao braço de Locação. Única rede de concessionárias de seminovos pesados com capilaridade nacional. Seminovos é o braço que permite à companhia uma troca dos ativos, vendendo os que já foram usados e usando os recursos para adquirir novos caminhões, máquinas e equipamentos.

A Vamos segue sendo um dos principais nomes dentro da gigante estrutura da Simpar.

A empresa de 2016, que possuía pouco mais de 6 mil ativos locados, é hoje uma companhia com mais de 45 mil ativos — sendo 35 mil caminhões e quase 10 mil máquinas.

Esse forte crescimento só foi possível por conta do IPO da companhia em 2021, seguido por mais três follow-ons (um ainda em 2021, um em 2022 e um em 2023).

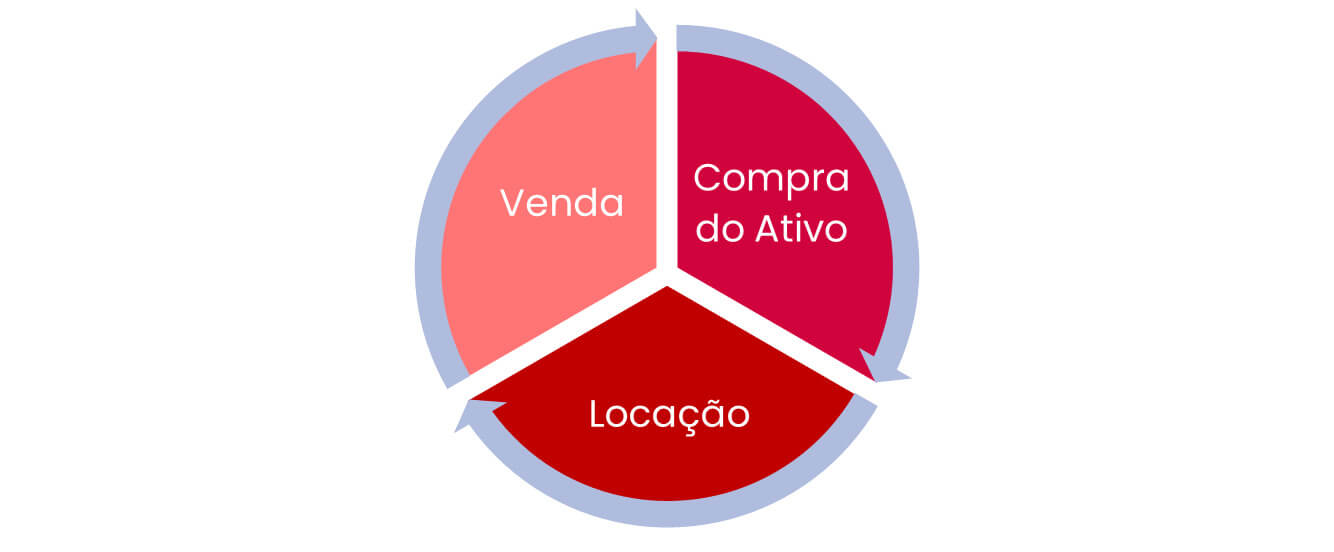

Dentro de locação, o modelo de negócio da Vamos é igual ao de locadoras de carros como Movida (também do Grupo Simpar) e da Localiza. O negócio tem um ciclo de 3 etapas.

O presente e o futuro de Vamos

A nossa tese de investimento na companhia passa muito por uma consolidação como líder de mercado no segmento de locação de veículos pesados.

Hoje, no Brasil, temos mais de 3,8 milhões de caminhões, sendo 2,8 milhões de veículos de empresas — clientes endereçáveis de Vamos.

Atualmente, a Vamos possui 35 mil caminhões, o que representa apenas 1,3% do total do mercado endereçável para caminhões. Caso a empresa atinja sua antiga meta para 2025 de 80 mil caminhões, ainda estamos olhando para uma companhia com apenas 2,9% do mercado.

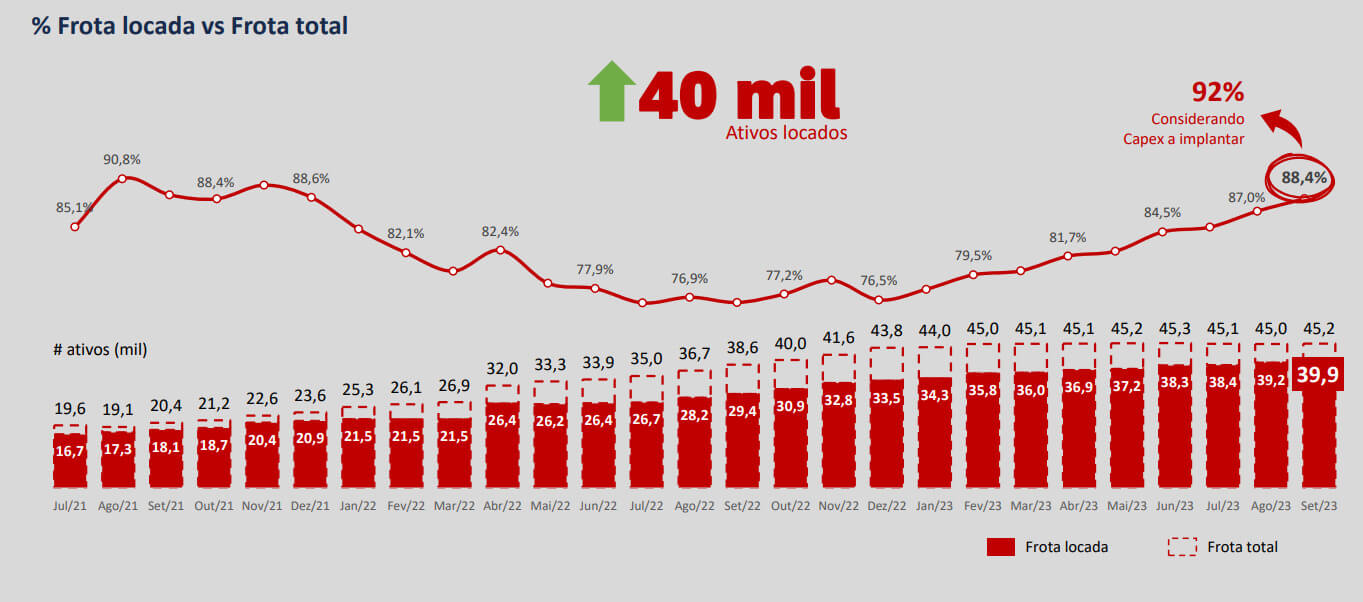

Mesmo com uma participação aparentemente pequena, a Vamos é líder disparada em locação de pesados. E, como com qualquer locadora, tamanho é documento. Sendo a maior compradora de caminhões do país, ela tem diversas vantagens competitivas frente a seus concorrentes. Consegue, junto a montadoras, descontos mais favoráveis e melhores custos para financiamentos junto a bancos. Diante disso, a evolução da frota foi:

Como podemos observar na imagem acima, a frota da companhia vem crescendo em média 28% ao ano, tendo crescido de 9,1 mil ativos ao final de 2017 para 45,3 mil ativos na metade de 2023.

Junto ao crescimento da frota, seus resultados financeiros também cresceram em um ritmo bem acelerado.

A Receita Líquida da companhia cresceu a um CAGR (taxa de crescimento composta anual) de +35% desde 2016, enquanto seu Ebitda teve um crescimento a um CAGR de +30% e seu Lucro Líquido a um CAGR de +33%.

Riscos de Vamos

Dos riscos, destacamos sete como sendo os principais:

- Execução: Estratégias e investimentos mal planejados ou executados, gestores e equipes sem qualificação que podem comprometer as estratégias, operações, resultados e o crescimento da companhia.

- Dependência da economia: O setor tende a depender do nível de atividade econômica mais estável, principalmente pelas operações e resultados dos seus clientes estarem altamente expostos a uma atividade mais aquecida da indústria e do agronegócio.

- Novas tecnologias: novas disponibilidades de produtos tecnológicos podem ser uma ameaça, principalmente pelos caminhões autônomos. Novos entrantes de diversos setores disponibilizando serviços e plataformas com caminhões autônomos podem comprometer algumas das suas vantagens competitivas.

- Intensiva em capital: A empresa necessita de capital intensivo para sustentar o crescimento da sua frota, para isso, recorre a crédito e um bom desempenho no segmento de Seminovos. Isso faz com que as empresas do setor de locação tenham dívidas nominais elevadas.

- Fiscais e regulamentação: Mudanças na regulamentação desde leis, normas e licenças desde trânsito até tributárias podem beneficiar ou prejudicar as suas operações e lucratividade.

- Condições de compra e venda de veículos: A empresa necessita realizar grandes compras e vendas, tanto para expandir quanto para renovar sua frota. Por isso, as condições de mercado para compra e venda de veículos são fatores-chave para a rentabilidade da empresa.

- Expansão: A empresa está em fase de expansão e as decisões tomadas em relação à captação de novos contratos, clientes e serviços devem ser sempre bem estudadas e executadas para uma boa aplicação do seu capital.

Resultados 3T23 de Vamos

O mercado esperava receita +4%, Ebitda +23% e lucro -25% para Vamos no 3T23.

A companhia apresentou crescimento de +7,5% na receita líquida, +23% Ebitda e -23% no lucro líquido, em linha com as expectativas do mercado.

No consolidado, a companhia apresentou crescimento no volume de venda de ativos e leve redução da receita líquida de serviços, o que justifica a receita líquida +7,5% na comparação anual.

Conforme esperávamos, o resultado do melhor negócio da companhia, a locação, segue super forte, com crescimentos de receita de +63% e de +61% de Ebitda.

A frota se manteve em 45 mil ativos (35k caminhões, 10k máquinas), crescimento de +17% na comparação com ano passado, mas com uma leve queda ante o 2T23. Ainda não tivemos a incorporação dos caminhões adquiridos junto ao Grupo Petrópolis, que ainda vai adicionar mais crescimento a essa frota nos próximos trimestres.

A companhia foi mais impactada no segmento graças às restrições do agro, em especial pela restrição de crédito no mercado, mas com uma ligeira recuperação em setembro, que deve beneficiar o 4T23.

O lucro líquido da Vamos foi impactado pelo aumento das despesas financeiras, e a alavancagem no trimestre finalizou em 3,28x dívida líquida/Ebitda, sendo 3,19x ao analisarmos o resultado, com custo atual de dívida em 10,3%.

A companhia possui disponibilidade de caixa para cobrir dívidas até meados de 2025, que deve ser beneficiada positivamente com os próximos ciclos de corte de juros.

A rentabilidade para acionistas e credores (ROIC) em relação ao seu custo de dívida (ROIC spread) ficou em 8,4pp, maior patamar dos últimos anos, reflexo da rentabilidade nos contratos da companhia (yields maiores), mesmo com custo de dívida ainda bastante alto.

Entendemos que os resultados da companhia foram esperados e vislumbramos uma melhoria de cenário combinada ao aumento de rentabilidade dos novos contratos e juros em queda.

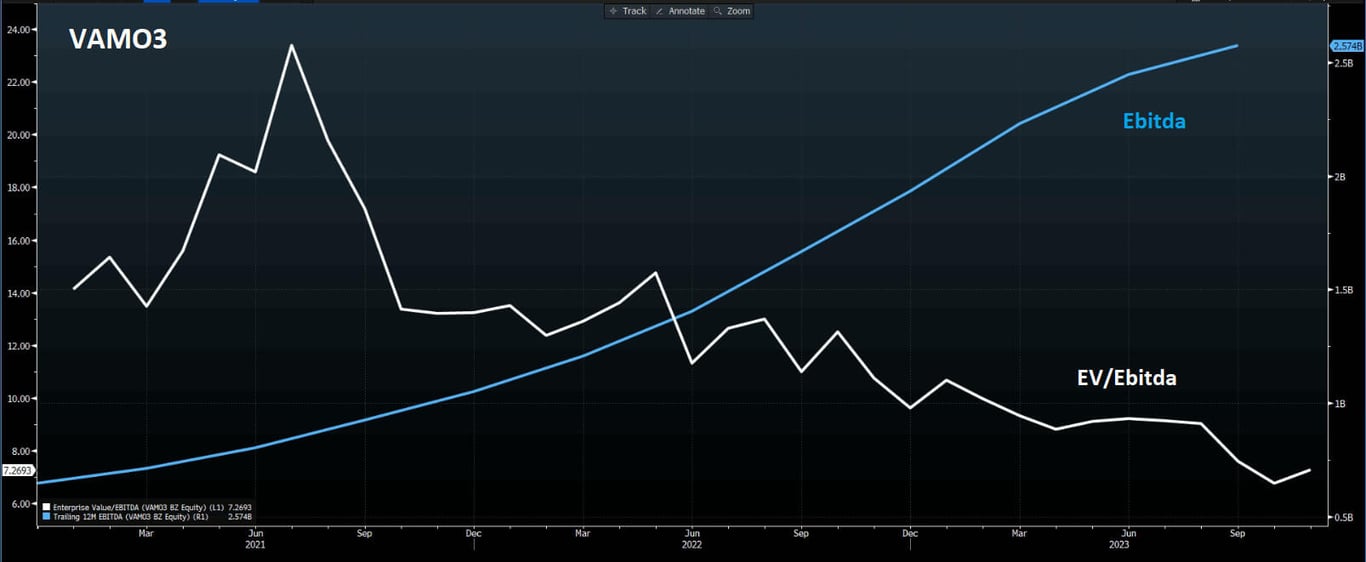

Valuation de Vamos

A Vamos negocia hoje a 7x Ebitda, o menor patamar desde o seu IPO. A maior parte da queda no múltiplo da empresa veio do crescimento do seu Ebitda.

Contudo, a empresa ainda possui enorme visibilidade pela frente em seus resultados. Atualmente, o Backlog de Vamos (receitas futuras já contratadas) ultrapassa os R$ 16 bilhões.

Por conta dessa excelente visibilidade e um potencial mercado endereçável gigante, o mercado tem expectativas muito boas para os próximos anos da companhia.

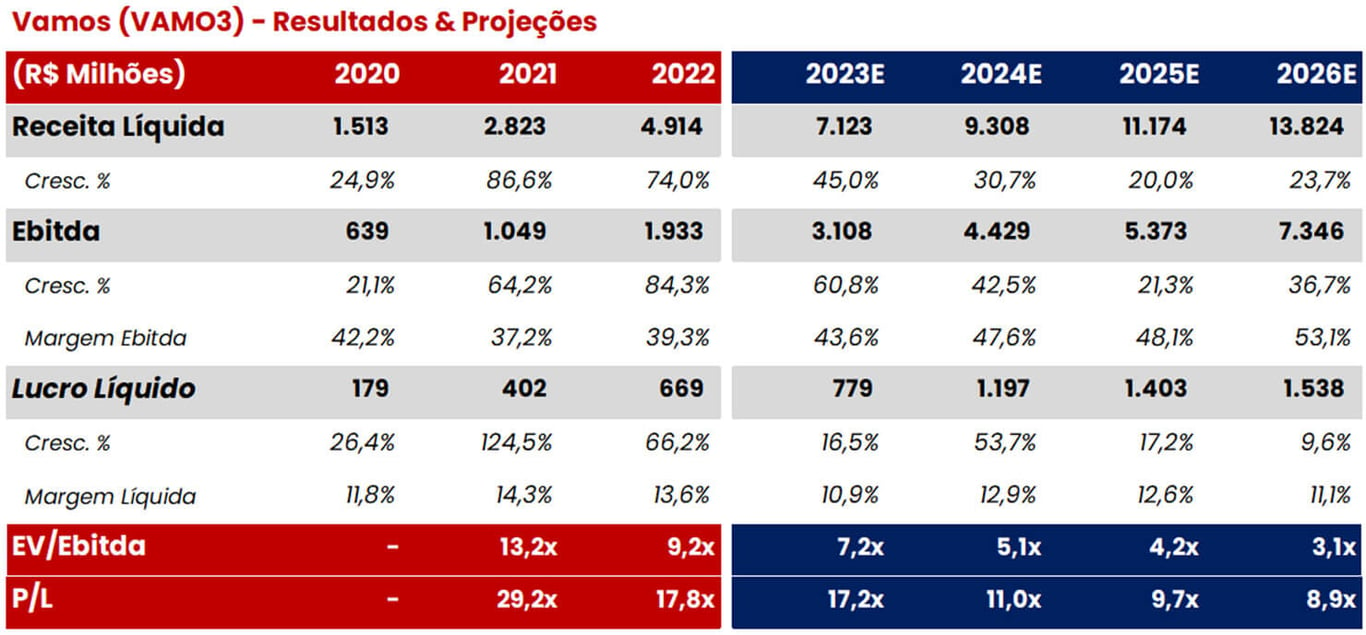

Com base nos números do consenso de mercado (média dos analistas que fazem a cobertura da empresa), para os próximos anos, a expectativa para os resultados de Vamos é:

Com um crescimento acima de 20% para todos os anos até 2026, o mercado espera que a empresa esteja negociando em 2024 a 5,1x Ebitda e 11x lucro, enquanto em 2026 ela estaria a apenas 3,1x Ebitda e 9x Lucro.

Por esses motivos, recomendamos COMPRA para as ações de Vamos (VAMO3).

3. GPS (GGPS3)

História

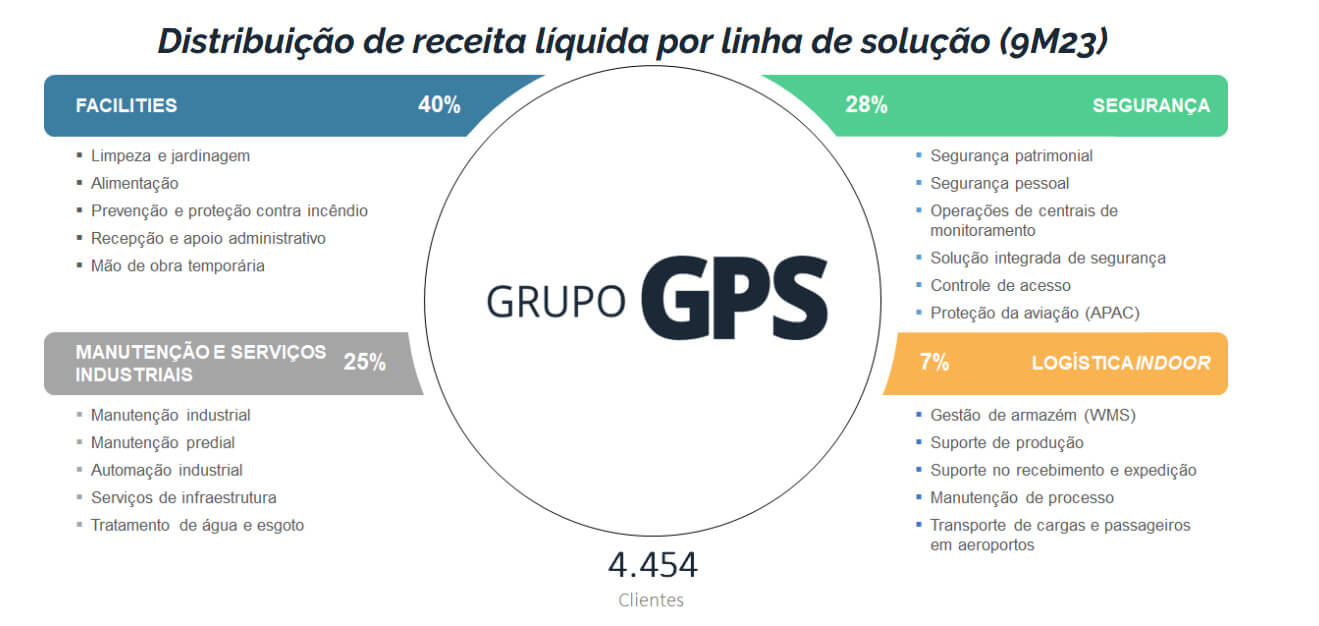

Com operações desde 1962, a GPS Participações e Empreendimentos é líder no setor de serviços terceirizados facilities, segurança, logística indoor, engenharia de utilidades, serviços industriais, alimentação e serviços de infraestrutura. Atua em todo o Brasil com um abrangente portfólio de soluções, servindo a 3.182 clientes e contando com mais de 119,6 mil colaboradores diretos.

Atualmente, a empresa atua nos segmentos de Facilities, Segurança, Manutenção e Serviços Industriais e Logística Indoor.

Facilities é o segmento com maior representatividade na receita, correspondendo a cerca de 40% do total.

O presente de GPS

O mercado de terceirização de mão de obra no Brasil ainda possui grande espaço para crescimento quando comparado a outros mercados. O Brasil tem apenas 1,1% de sua mão de obra alocada em facilities management, comparada a uma média global de 1,8% em outros mercados selecionados. Adicionalmente, esse grupo de serviços representa apenas 0,8% do PIB no país vs. 1,6% da média global para os países analisados.

GPS, frente aos demais concorrentes, tem décadas de mercado, o que é atribuído a fatores como: marca forte, excelente gestão de recursos, foco na geração de Ebitda (gestão de custos) e alavancagem baixa, além de um excelente track record de crescimento médio de 30% ao ano, com expertise em aquisições.

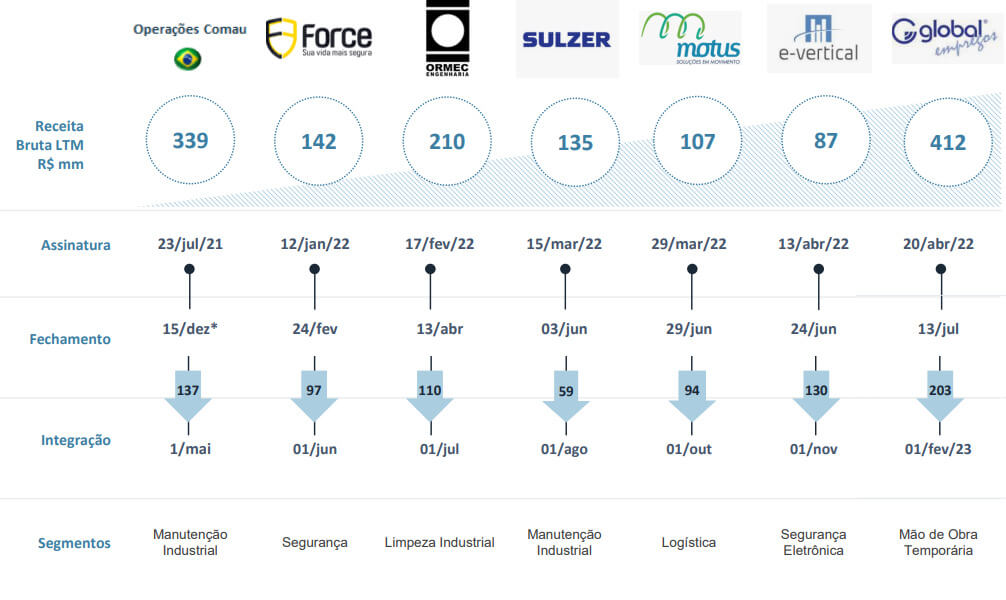

Das sete aquisições realizadas em 2022, foram em média 119 dias para integração dos sistemas e R$ 1,4bi de receita adquirida no programa.

Em 2023, foram oito aquisições até o momento, média de 99 dias para integração e R$ 1,8bi de receita adquirida no programa.

Desde seu IPO, GPS adquiriu 21 empresas, com R$ 4,6bi de receita bruta acumulada, sendo 7 no segmento de facilities e segurança, 5 em mão de obra, 7 manutenção e serviços industriais e 2 em logística.

Resultado 3T23 de GPS

O mercado esperava crescimento de +18% na receita líquida, +16% no Ebitda e +11% no lucro líquido para o 3T23. A companhia apresentou +8% de receita líquida, +10% Ebitda e +20% no lucro líquido em relação ao 3T22.

No 3T23, GPS conseguiu manter o ritmo de implantação de novos contratos, o que resultou em um crescimento de 11% de receita líquida orgânica, frente ao 3T22, e de 9% quando comparado ao 9M22.

Com um baixíssimo endividamento (0,7x dívida líquida/Ebitda), pouco impactado pelas despesas financeiras, o que gerou um crescimento de +20% no lucro líquido na comparação anual.

Os riscos de GPS

A companhia tem um histórico de aquisição invejável, mas pode fazer aquisições erradas e comprometer os resultados dos anos seguintes, bem como ter impactos com a reforma tributária, elevando a carga tributária do setor de serviços e prejudicando seus negócios, o que até o momento nos parecem riscos bastante afastados.

O valuation de GPS

O terceiro trimestre mostrou um faturamento resiliente, impulsionado principalmente pelo crescimento orgânico, enquanto o crescimento inorgânico está atrasado. Apesar do ritmo inorgânico mais suave no início deste ano, sinalizamos a recente recuperação em anúncios de negócios, com a empresa já adquirindo R$ 1,8 bilhão em faturamento anual este ano.

Esperamos que os investidores acompanhem: (i) o crescimento orgânico e inorgânico; (ii) as margens; e (iii) os potenciais impactos da reforma fiscal e laboral, para os quais temos assistido recentemente uma redução constante do risco.

O seu modelo de negócio, que se beneficia de baixos requisitos de capital para crescimento, é favorável num ambiente de aumento do custo do capital. Negociando a 8x Ebitda para o final de 2024, vemos potencial crescimento e bons resultados para a companhia.

Por esses motivos, recomendamos COMPRA para as ações de GPS (GGPS3).

Como foi possível perceber, ter o apoio de informações confiáveis favorece a tomada de decisão ao investir. Para ir além, conheça as carteiras de investimento oferecidas pela Nord.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.