Melhores ações de bancos em 2023: Itaú (ITUB3) ou BTG Pactual (BPAC11)

Na queda de braço entre o banco mais sólido e o mais lucrativo, escolhemos investir nos dois. O Itaú é sólido e consistente e o BTG Pactual é lucrativo e rentável. Confira nossa análise sobre os resultados no 1T23.

Sempre que alguém vem perguntar “qual o melhor banco para investir em 2023?”, nossas escolhas envolvem Itaú (ITUB3), para compor a estratégia de dividendos e proteção, e BTG Pactual (BPAC11), para buscar crescimento e rentabilidade.

No 1T23, ambos apresentaram resultados positivos apesar do cenário difícil. Confira nossa análise.

Itaú Unibanco (ITUB3)

O Itaú é o banco privado com melhor desempenho entre os grandes bancos brasileiros. A instituição apresentou resultados sólidos no primeiro trimestre deste ano, como esperado, com lucro recorrente gerencial de R$ 8,435 bilhões, quase o dobro do que o Bradesco (BBDC4) apresentou ao mercado na semana passada, R$ 4,280 bilhões.

Na sessão de segunda-feira, 8, as ações do Itaú subiram +1,96% e encerraram cotadas a R$ 22,27. No ano, o papel ITUB3 acumula alta de +3,82%.

Além do lucro recorde no 1T23, cabe mencionar que o banco mostrou resiliência num ambiente mais desafiador ao entregar: i) Margem Financeira Total de R$ 24,7 bilhões no 1T23, -1,1% t/t e +17,3% a/a; ii) ROE recorrente de +20,7%, +1,4 p.p t/t, seguindo com um bom patamar de rentabilidade e reforçando a robustez da operação do banco; iii) Evolução na carteira de crédito total (R$ 1,1 tri), com avanço de +1,0% t/t e +11,7% a/a.

Controle da inadimplência

Na nossa visão, os principais destaques positivos do trimestre foram o reforço da estabilização dos patamares de inadimplência em relação ao trimestre anterior — o que não vem sendo exatamente observado em alguns outros pares do setor, em que a inadimplência vem chamando a atenção.

Com isso, o Itaú segue como um player de qualidade, com bom gerenciamento de risco e execução, iniciativas de eficiência e que vem apresentando boa navegação em meio ao cenário macroeconômico mais incerto no nosso país.

O que esperar nos próximos trimestres?

Acreditamos em um cenário de menor crescimento da carteira de crédito em 2023, o que não deve ser exatamente malvisto, uma vez que esse ponto já era esperado e aponta uma atitude conservadora do banco pensando em controle de risco.

Com bastante resiliência no seu setor, mantemos nossa recomendação de Comprar para ITUB3.

BTG Pactual (BPAC11)

Outro banco que superou um começo de ano complicado foi o BTG Pactual (BPAC11).

As ações do BTG subiram +1,13%, a R$ 24,14, com investidores repercutindo o balanço trimestral divulgado ontem. No ano, o papel BPAC11 acumula alta de +6,81%.

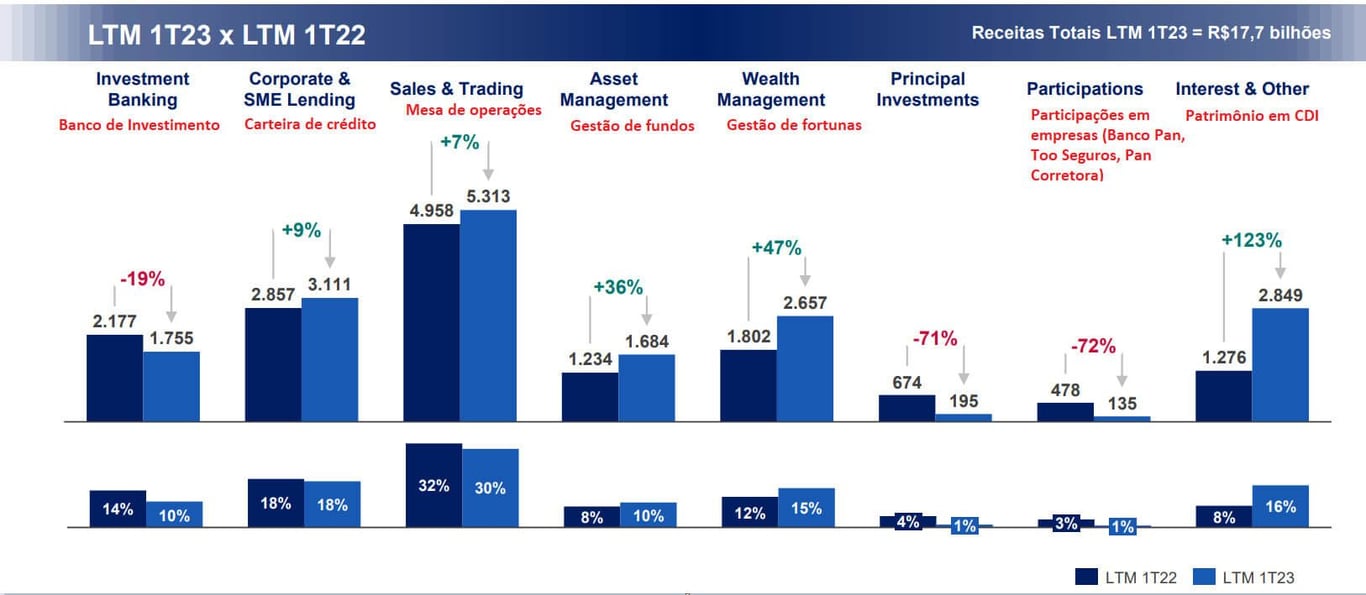

O banco reportou um sólido conjunto de resultados nos primeiros três meses do ano, com destaque para a carteira de crédito (SME & corporate lending), com crescimento de +46% na receita anual, e gestão de fundos e fortunas (asset e wealth management), com expansão de +41% e +22%, respectivamente.

Apesar da receita recorde (R$ 4,8 bilhões), houve queda nas receitas do banco de investimento (Investment Banking), como esperado.

Com um cenário macro mais desafiador, uma menor atuação na assessoria, emissão de equity, a área de banco de investimentos apresentou queda na emissão de dívidas, com recuo trimestral de -26% na receita.

Ativos sob gestão

A captação de “net new money” (novo dinheiro) desacelerou para R$ 43 bilhões no trimestre, incluindo a Asset e o Wealth, mas ambas as áreas tiveram receita recorde. Era esperada uma ligeira queda na captação após eventos recentes com Light e Americanas.

O ponto mais positivo do aumento da carteira de crédito é que a posição nas empresas que o BTG costuma ter apresentou maiores spreads à companhia, elevando suas receitas.

Na Asset, o total de ativos sob gestão aumentou +22,4%, e a participação dos investimentos alternativos elevou o spread da companhia.

Em Wealth, a captação cresceu +24,1% mesmo com cenário mais desafiador e sazonalidade do primeiro trimestre (menos dias úteis, feriados, início do ano mais lento).

Vale mencionar que os resultados do banco digital também são reportados dentro de wealth, que atingiu crescimento de +21,6% na receita total das duas unidades de negócio.

Aumento moderado das despesas

As despesas operacionais aumentaram apenas +11%, o que também já era esperado devido ao aumento de investimento por parte da companhia em tecnologia.

As despesas com pessoal cresceram apenas +21,1% e as despesas administrativas ficaram estáveis na comparação anual, mostrando a diligência da companhia no controle de custos em um mercado mais instável.

A alíquota efetiva, na comparação anual, também se manteve estável.

O que esperar nos próximos trimestres?

O mercado espera um ritmo de crescimento semelhante ao 1T23, com as linhas de negócios em crédito, gestão de fundos e fortunas ainda como destaque.

A grande surpresa poderá ficar com Sales & Trading (mesa de operações), que apresentou resultado estável na comparação anual no 1T23 e poderá contribuir com as linhas de receita a partir do 2T23 caso o mercado apresente mais sinais de melhora.

A 10x lucros, temos recomendação de Comprar para BPAC11 devido a sua alta rentabilidade e resiliência na captação em linhas de negócios perenes, como Asset e Wealth Management.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.