Melhores investimentos renda fixa 2023

Descubra qual título do Tesouro Direto rendeu mais até aqui em 2023

O ano está acabando e já estamos em clima de festa por aqui. Amigos secretos e decorações de Natal invadem nosso dia a dia, enquanto procuramos organizar nossa vida para começar bem em 2024.

Antes de organizarmos a nossa carteira de investimentos, é legal fazermos uma retrospectiva para que sempre possamos lembrar das lições que o mercado nos impõe.

Vamos aos números…

O melhor investimento em renda fixa em 2023

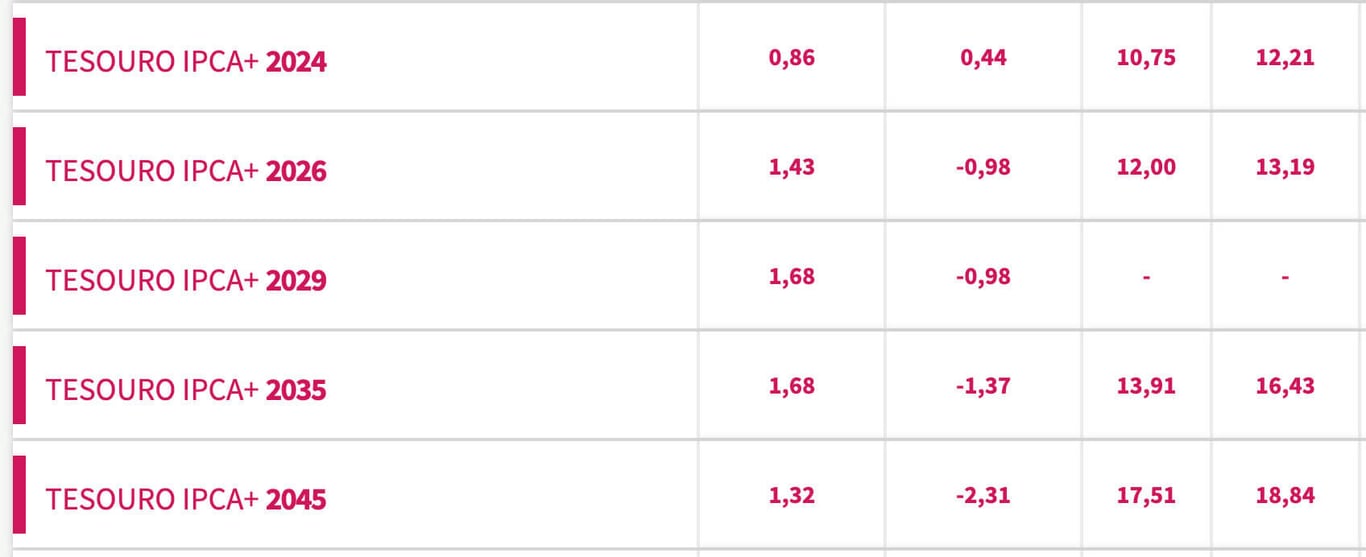

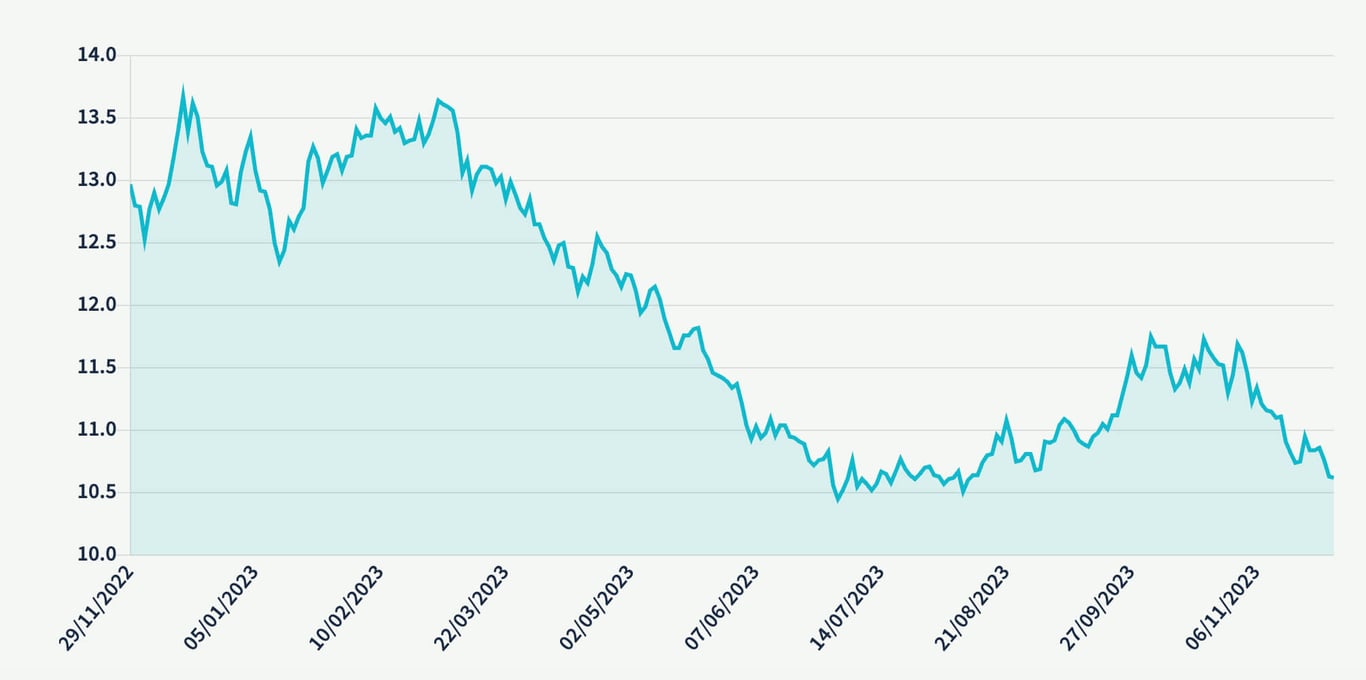

Na tabela, vemos que os títulos prefixados foram os grandes vencedores do ano. Todos os vencimentos renderam mais do que o CDI, com as taxas de juros caindo ao longo do ano.

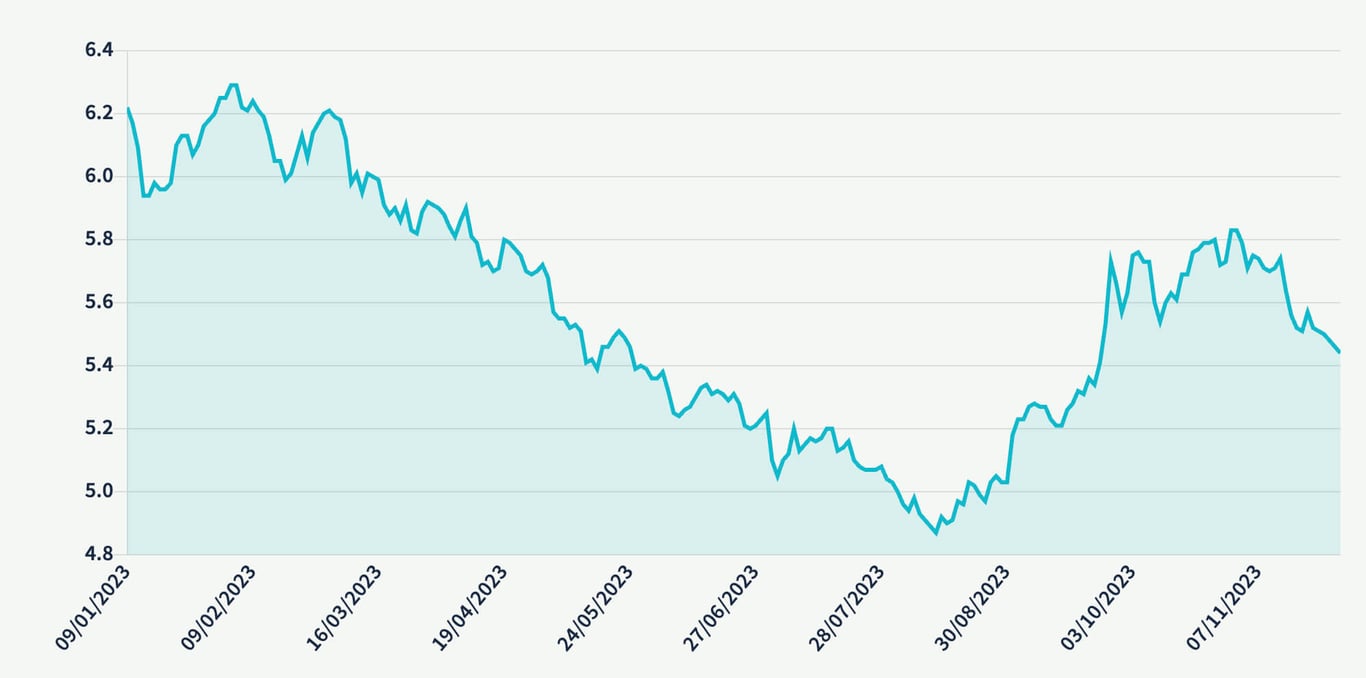

Já nos títulos IPCA+, apenas os vencimentos mais longos bateram o CDI no ano, enquanto os mais curtos não alcançaram o retorno do Tesouro Selic.

Essa boa performance foi consequência de uma queda nas taxas de juros. O vencimento 2029, por exemplo, iniciou o ano a uma taxa de 13% e está fechando próximo de 10,50%, uma queda de 250 pontos base.

Já um título IPCA+ 2029, teve uma queda aproximada de 80 pontos base no ano, tendo portanto uma performance muito mais modesta do que os prefixados.

Note que grande parte dessa diferença aconteceu nos últimos meses, com a queda dos juros prefixados não sendo acompanhada pela queda dos juros reais. Isso significa que o mercado reduziu muito a sua projeção de inflação.

Educa+ e RendA+ no Tesouro Direto

Neste ano, também tivemos duas grandes novidades no Tesouro Direto: a criação do Renda+ e do Educa+. Ambos os títulos foram criados para facilitar o planejamento financeiro do investidor, um para a aposentadoria e o outro para o financiamento do ensino superior.

O Tesouro Direto é a plataforma mais democrática de investimentos que eu conheço. Além de os custos serem bem razoáveis, com taxas de no máximo 0,20% ao ano, as taxas oferecidas para a compra e venda dos títulos sempre seguem um preço justo e um spread razoável.

Mercado secundário por meio de corretoras

O ponto negativo do ano ficou por conta do mercado secundário de títulos das corretoras. Nunca vi tanto título longo sendo ofertado fora do preço justo de mercado.

Títulos com taxas de IPCA+ 6,5% eram ofertados para os clientes com taxas de 6% ou menos. Uma verdadeira vergonha para uma indústria que ainda não se tocou que estão cavando a sua própria cova e se tornando incrivelmente desnecessários e indesejados para os clientes financeiramente educados.

Crise de crédito privado

Um grande ensinamento do ano foi a crise no mercado de crédito privado com a fraude no balanço da Americanas e a quebra da Light. Esses eventos levaram os fundos de crédito a receberem diversos resgates, e com isso foram obrigados a liquidar os títulos que tinham em carteira. Essa liquidação levou as taxas dos CRIs e CRAs a valores bem altos.

Vimos títulos de empresas AAA serem negociados a taxas de IPCA+ 7,5%, isentos de imposto de renda.

Muita gente ficou com medo do mercado de crédito neste momento. Nós, aqui da Nord, vimos uma oportunidade. Quando ninguém quer um ativo e ele está forçadamente sendo liquidado, ele fica muito barato.

Quem tem coragem de tomar esse risco no momento oportuno colhe bons frutos depois.

Esse tipo de oportunidade ocorre raramente, por isso tem que ser muito bem aproveitada.

Desse modo, quem investiu em prefixados ou em CRIs e CRAs de longo prazo colheu bons frutos ao longo do ano com sua carteira de renda fixa.

Desafios para 2024

Para o ano que vem, teremos novos desafios. O maior deles será entender até onde o Banco Central brasileiro vai reduzir a Selic.

Se a queda da inflação potencializar um cenário fiscal mais benigno, podemos ver as taxas indo para baixo de 9%. Se for assim, ainda teremos muitas oportunidades de marcação a mercado com renda fixa.

Se o governo pressionar os gastos para cima e a inflação voltar a subir, não conseguiremos reduzir as taxas abaixo de 10%. Nesse caso, a renda fixa pode proteger seu patrimônio, mas não será sua grande fonte de aumento de capital.

Eu sigo mais inclinada a um cenário benigno, mas com nenhum amor ou apego a essa ideia. O mais importante segue sendo o acompanhamento diário dos dados. Se algo mudar, a gente muda também.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.