Descubra qual é a melhor ação do setor elétrico para comprar hoje

Duas das queridinhas dos investidores brasileiros divulgaram seus resultados do 1T24 na última semana. Saiba qual comprar ainda hoje!

O setor elétrico é um dos que mais chamam a atenção dos investidores da bolsa brasileira. Isso se deve a vários fatores, como a solidez operacional, a previsibilidade de resultados e, consequentemente, a distribuição de dividendos.

Nos últimos dias, as atenções se voltaram ainda mais para o setor, pois duas grandes companhias de energia divulgaram os seus resultados do 1T24.

Analisamos os números da geradora AES Brasil (AESB3) e da transmissora Isa Cteep (TRPL4) e apontamos qual é a melhor opção agora.

AESB3: Resultados do 1T24

No 1T24, a AES Brasil (antiga AES Tietê) entregou novamente resultados fracos e abaixo das expectativas do mercado. Embora sua receita tenha crescido +5%, a empresa registrou um Ebitda -10% menor e reverteu o lucro líquido em prejuízo.

Todavia, antes de analisar os números financeiros, vamos aos destaques operacionais.

A geração de energia consolidada da AES Brasil totalizou 3,8 mil GWh no 1T24, o que representa uma queda de -17% na comparação anual.

Dado o cenário hidrológico atual, o volume de energia gerada pelas usinas hidrelétricas foi -25% menor, enquanto a geração eólica cresceu +10% após a entrada das operações de Tucano e Cajuína. A geração nos complexos solares foi +5% maior.

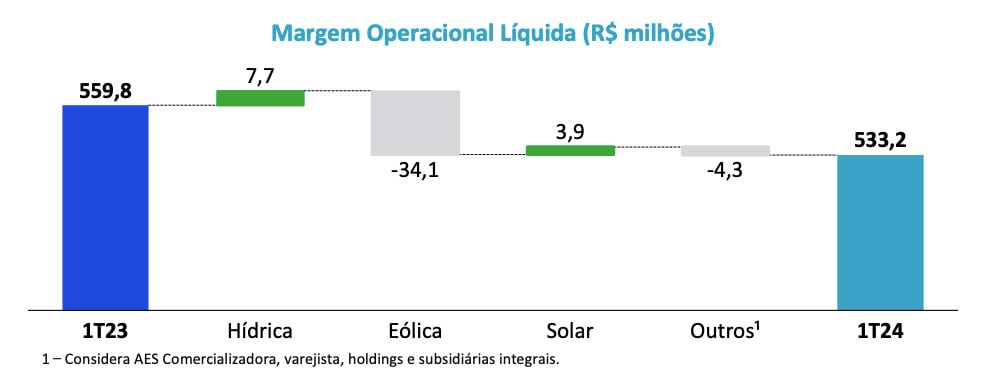

Apesar do crescimento de +5% na receita, a margem operacional líquida (receita menos energia comprada e custos de transmissão) foi -5% menor, totalizando R$ 533 milhões.

Apesar de um incremento em geração hídrica (com um volume de energia vendida +41% maior e um preço médio de compra -27% menor), houve queda na geração eólica devido à menor velocidade dos ventos.

Os custos e despesas operacionais registraram aumento de +10% no período, principalmente devido às despesas relacionadas aos novos complexos eólicos.

Sendo assim, com menor margem operacional e maiores custos e despesas nas operações eólicas, o Ebitda da AES ficou em R$ 368 milhões, uma queda de -10% em relação ao mesmo trimestre de 2023.

Com uma queda de -49% nas receitas financeiras devido ao menor saldo em caixa e um aumento de +9% nas despesas financeiras, o resultado financeiro (negativo) da companhia apresentou aumento de +69% no 1T24.

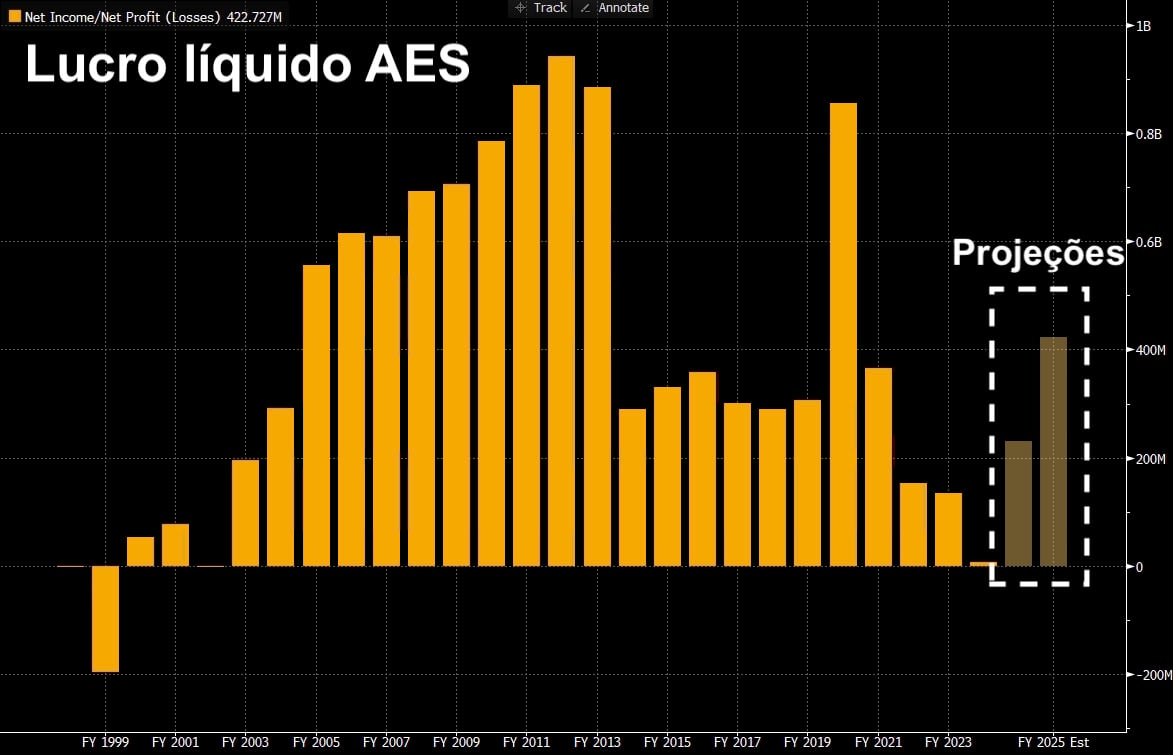

Dessa forma, a AES reverteu o lucro líquido de R$ 68 milhões no 1T23 para um prejuízo de R$ -84 milhões no 1T24.

Os investimentos da empresa totalizaram R$ 209 milhões, -74% inferior ao registrado no 1T23, por conta da conclusão de Cajuína 1 e da fase final das obras de Tucano e Cajuína 2. Com isso, a companhia fechou o trimestre com uma posição de caixa de R$ 2,44 bilhões (-46%).

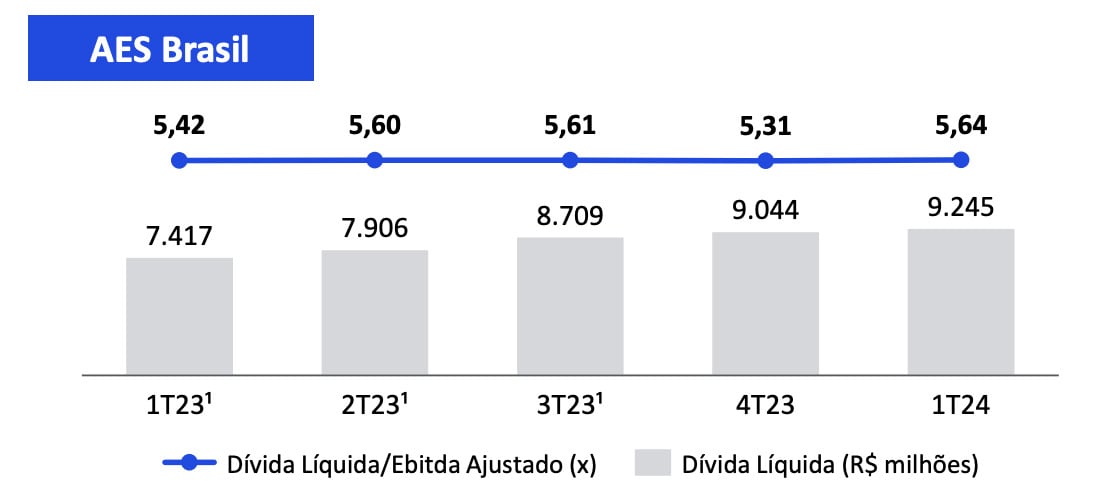

Por fim, a dívida bruta da AES atingiu R$ 11,68 bilhões, uma leve baixa de -2%. Sendo assim, a dívida líquida (dívida bruta - caixa) ficou em R$ 9,24 bilhões (+25%).

O maior endividamento líquido e a queda do Ebitda no período contribuíram para mais uma elevação do índice de alavancagem (dívida líquida/Ebitda), que já passa de 5,6x (vs. 5,3x no 4T23).

TRPL4: Resultados do 1T24

Enquanto a AES Brasil decepcionou seus investidores, a Isa Cteep apresentou resultados satisfatórios, com crescimento em suas principais linhas financeiras.

A companhia entregou uma receita de R$ 1,11 bilhão no 1T24, uma alta de +24% em relação ao mesmo período do ano passado.

A expansão é justificada pelo reajuste do ciclo tarifário para o ciclo 23/24 (recomposição da receita de RBSE + atualização da RAP pela inflação) e pela energização de dois projetos greenfield, além do início de projetos de reforços e melhorias.

Vale destacar que a receita de RBSE (espécie de indenização da Aneel) representou 53% da receita total da companhia no trimestre. Desconsiderando o RBSE, a receita operacional cresceu +2%.

Os custos e despesas PMSO (pessoal, material, serviços de terceiros e outros) subiram +11%, elevando a margem operacional (PMSO/Receita ex-RBSE) para 34,7% (+2,8 p.p.). Já o Ebitda totalizou R$ 897 milhões, uma alta de +21%.

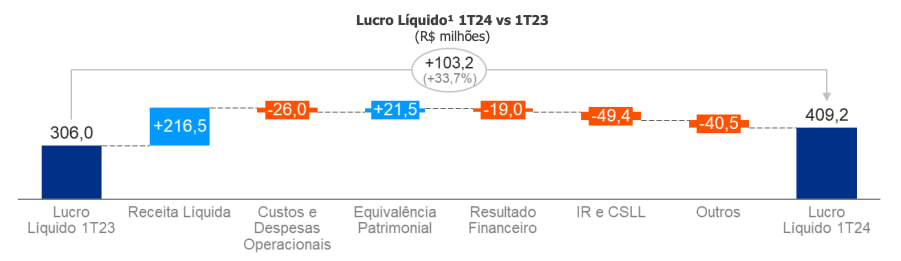

Com uma depreciação praticamente estável (+1%) e um resultado financeiro (negativo) crescendo apenas +8%, a Isa Cteep registrou alta de +34% em seu lucro líquido, que totalizou R$ 409 milhões no trimestre.

Os investimentos da transmissora totalizaram R$ 835 milhões no 1T24, o que representa um aumento expressivo de +54% na comparação anual.

Desse total, cerca de 74% (R$ 592 milhões) foram destinados aos projetos greenfield (do zero), enquanto os 26% restantes (R$ 243 milhões) foram voltados para projetos de reforço e melhorias.

Por fim, a dívida bruta da Isa Cteep atingiu R$ 10,37 bilhões, alta de +12%, após uma nova captação via debêntures para fazer frente aos investimentos.

Com uma posição de caixa de R$ 2,74 bilhões, a dívida líquida (dívida bruta - caixa) ficou em R$ 8,13 bilhões. Assim, a alavancagem (dívida líquida/Ebitda) da companhia caiu para 2,3x (vs. 2,4x vs. 4T23).

Qual elétrica comprar hoje?

Como foi possível observar, a Isa Cteep apresentou resultados bem superiores aos da AES Brasil no 1T24.

Para a transmissora, ainda que o RBSE seja um componente fundamental para o crescimento de sua receita total, os reajustes inflacionários e a solidez de suas operações trazem previsibilidade para a receita operacional.

Além disso, os investimentos em andamento têm como objetivo minimizar a "perda" futura do RBSE. Vale ressaltar que a indenização da Aneel durará até 2028.

Até lá, a transmissora buscará compensar com investimentos em projetos novos e já existentes. Atualmente, existem sete projetos em andamento, com R$ 10 bilhões de investimento remanescente e quase R$ 1 bilhão de RAP (receita anual permitida) incremental.

Já para a geradora, além dos impactos externos, que compensaram o aumento da capacidade operacional, a alavancagem da companhia se manteve longe da meta para o ano (dívida líquida/Ebitda de 4,5x), o que novamente pressionou os resultados.

Apesar de ter reduzido os seus investimentos e estabilizado o endividamento, resultados e dividendos melhores podem demorar a aparecer.

O mercado projeta um lucro líquido de R$ 230 milhões para 2024 e de R$ 420 milhões para 2025 (em linha com as estimativas da AES). Considerando um payout (parcela do lucro paga em proventos) de 55%, o dividend yield para 2024 seria de 2% e, para 2025, de 4%.

Sendo assim, com expectativas de melhores dividendos apenas para 2026, estamos revisando a nossa posição em AESB3 na carteira do Nord Dividendos e não recomendamos comprar agora.

Enquanto isso, com dividend yield de 8,5% e com boas perspectivas futuras, mantemos a nossa confiança e recomendação de compra para TRPL4.

A última, inclusive, contribuiu para que obtivéssemos ganhos acima da média do mercado nos últimos anos. Desde o início, o Nord Dividendos acumula alta de +64% contra +47% do índice Ibovespa.

Para mantermos o bom desempenho da nossa carteira, estamos sempre em busca de novas oportunidades e, ainda nesta segunda-feira, 6 de maio, teremos uma nova recomendação por lá!

Se você pensa em investir com foco em renda passiva, comece quanto antes a construir seu patrimônio em ações que pagam bons dividendos.

Quero saber qual é a nova recomendação do Nord Dividendos

Bons investimentos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.