Lucro da Marcopolo (POMO4) pressionado pelo mercado doméstico

Operações internacionais seguem impulsionando os resultados da fabricante de carrocerias de ônibus, na contramão do mercado brasileiro

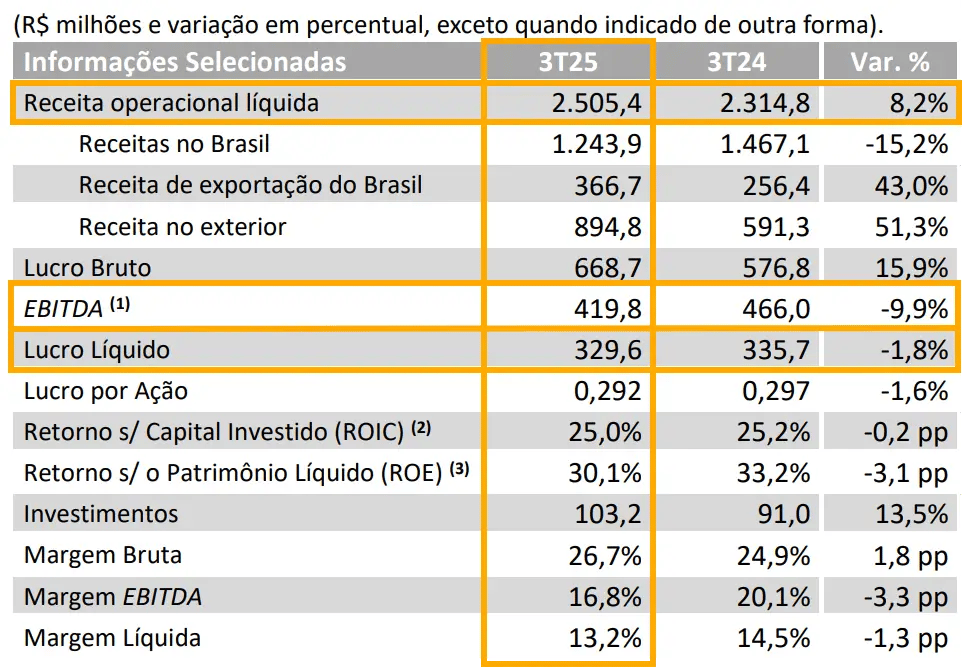

No terceiro trimestre de 2025, a Marcopolo (POMO4) apresentou uma alta de +8,2% na receita líquida, que totalizou R$ 2,51 bilhões. O Ebitda somou R$ 419,8 milhões, recuo de -9,9% em relação ao 3T24. Já o lucro líquido foi de R$ 329,6 milhões, baixa de -1,8%, com margem de 13,2% (versus 14,5% no 3T24).

Exportações seguem em alta

O destaque positivo do trimestre foi o crescimento expressivo da receita com exportações (+43,0%) e da receita com operações internacionais (+51,3%). Já a receita no Brasil caiu -15,2%, com um menor volume de entregas.

Assim, a alta de +8,2% da receita líquida decorreu principalmente do bom desempenho fora do país, refletindo uma ampliação de volume nas exportações e no conjunto das operações internacionais, além de um melhor mix de vendas nas duas frentes.

A pressão relacionada ao Ebitda, que caiu -9,9%, pode ser explicada pelo evento não recorrente de R$ 71,3 milhões por impairment (redução do valor recuperável de um ativo) realizado pela coligada canadense NFI. Excluindo esse montante, o Ebitda ajustado teria subido +14,3%. Assim, a margem Ebitda foi de 16,8% (vs. 20,1% no 3T24).

Outro fator negativo foi a queda no resultado da equivalência patrimonial, que passou de R$ 13,7 milhões no 3T24 para R$ -63,5 milhões negativos no 3T25, em grande parte pelo impairment da NFI.

Já o lucro líquido teve uma redução mais modesta, de -1,8%, beneficiado pelo resultado financeiro positivo +43,5% mais alto nesse trimestre.

Vale ressaltar que a companhia manteve bons níveis de retorno, com um ROIC de 25% e um ROE de mais de 30%.

Alavancagem controlada

Já sua posição financeira mostrou queda no endividamento líquido, que passou de R$ 1,36 bilhão em junho de 2025 para R$ 1,28 bilhão em setembro de 2025 (-6%). Desse total, R$ 1,21 bilhão era proveniente do segmento financeiro (Banco Moneo) e R$ 69,5 milhões do segmento industrial.

Enquanto isso, sua posição de caixa teve alta de +2% no período, fechando o trimestre em R$ 1,99 bilhão.

A alavancagem do segmento industrial permaneceu controlada, com dívida líquida equivalente a apenas 0,1x Ebitda dos últimos 12 meses.

Por fim, a empresa não apresentou guidance formal nem anunciou novos dividendos ou JCPs.

Perspectivas para o restante do ano

Considerando a sazonalidade natural dos negócios da Marcopolo, as entregas nos meses de outubro e novembro de 2025 devem permanecer em níveis elevados, favorecidas por um mix positivo de produtos. A partir de dezembro, é esperado um arrefecimento no volume de entregas em razão de uma provável parada para férias coletivas na última semana do ano, que deve se estender até o início de janeiro de 2026, acompanhando o movimento das montadoras de chassis de ônibus.

Além disso, há uma expectativa positiva em relação a novos pedidos provenientes do programa federal Caminho da Escola, o que pode impulsionar os resultados após uma eventual assinatura de contrato. Ainda, espera-se que a fabricante de carrocerias continue distribuindo dividendos satisfatórios aos seus acionistas, com um dividend yield projetado de 9% para este ano.

No momento, temos recomendação de compra para POMO3 no Nord Dividendos.