Lucro da Marcopolo (POMO4) cai 23% no 1T25; o que fazer com os papéis agora?

Mesmo com estabilidade na receita líquida, Ebitda e lucro líquido registram queda com uma base comparativa mais forte na comparação anual

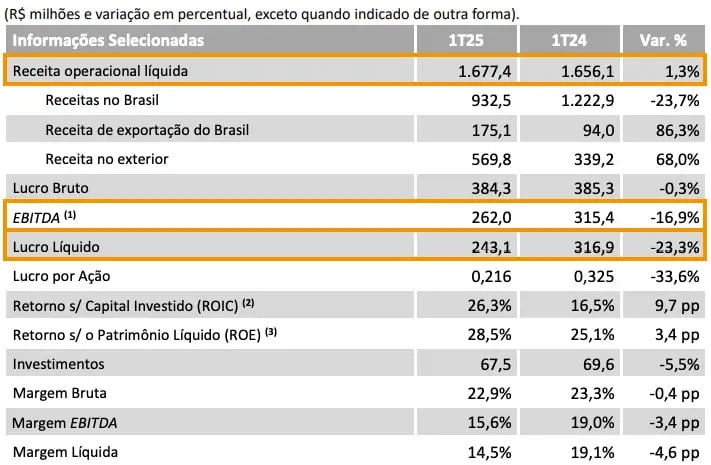

No primeiro trimestre de 2025, a Marcopolo (POMO4) apresentou uma leve alta de +1,3% na receita líquida, que totalizou R$ 1,67 blihão. O Ebitda somou R$ 262,0 milhões, queda de -16,9% em relação ao 1T24. Já o lucro líquido foi de R$ 243,1 milhões, recuo de -23,3%, com margem de 14,5% (versus 19,1% no 1T24).

Exportações em alta aliviam pressão local

Entre os destaques positivos do trimestre, estão o crescimento expressivo das exportações (+86,3%) e da receita com operações internacionais (+68,0%). Por outro lado, a receita no Brasil caiu -23,7%, e houve aumento nas despesas operacionais, tanto com vendas quanto administrativas.

Assim, a leve alta de +1,3% da receita líquida decorreu principalmente do bom desempenho fora do país. No mercado interno, as entregas estiveram concentradas em produtos de menor valor agregado, como ônibus de fretamento e modelos leves, o que pressionou tanto a margem bruta quanto a margem Ebitda.

A queda de -16,9% do Ebitda foi agravada por menor alavancagem operacional e pela ausência do efeito extraordinário que beneficiou o 1T24, quando o resultado da coligada argentina Metalpar adicionou R$ 29,5 milhões ao resultado operacional. Considerando esse ajuste, o Ebitda do 1T24 teria sido R$ 285,9 milhões, o que ainda representaria uma queda no 1T25, porém menos acentuada.

Outro fator negativo foi a queda no resultado da equivalência patrimonial, que passou de R$ 34,6 milhões no 1T24 para R$ 15,5 milhões no 1T25.

O lucro líquido acompanhou a deterioração da margem operacional, refletindo os mesmos fatores que impactaram o Ebitda, além da queda no resultado das coligadas. Assim, a última linha do resultado da companhia teve compressão de -23,3%.

Endividamento sobe, mas alavancagem segue baixa

Já sua posição financeira mostrou deterioração no caixa e aumento no endividamento líquido, que passou de R$ 1,16 bilhão em dezembro de 2024 para R$ 1,34 bilhão em março de 2025. Enquanto isso, sua posição de caixa teve baixa de -16% no período, fechando o trimestre em R$ 1,76 bilhão.

A alavancagem do segmento industrial permaneceu controlada, com dívida líquida equivalente a apenas 0,2x Ebitda dos últimos 12 meses.

Por fim, a empresa não apresentou guidance formal nem anunciou novos dividendos ou JCPs. Vale destacar, porém, que a Marcopolo havia aprovado, no final da última semana, um pagamento de JCP no valor de R$ 0,085 por ação para o dia 9 de maio.

Perspectiva para a Marcopolo no 2º trimestre

Quanto às perspectivas, a Marcopolo destaca a expectativa de um segundo trimestre mais favorável, com melhora no mix de vendas e maior exposição a ônibus rodoviários pesados. O programa federal Caminho da Escola deve seguir com entregas regulares ao longo do ano, sem os picos observados em 2024.

As operações internacionais permanecem como o principal vetor de crescimento, com destaque para Austrália, Argentina, China e México, que apresentaram bom desempenho no 1T25 e devem manter ou ampliar seus resultados ao longo de 2025.

Para o ano, a expectativa é que a companhia mantenha um crescimento tímido de um dígito, mas siga distribuindo dividendos satisfatórios aos seus acionistas.

No momento, não temos recomendação de compra para POMO4.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.