Marcopolo (POMO4) tem lucro de R$ 341,7 mi no 4T25, alta de 7%; veja detalhes

A demanda reprimida de ônibus segue se acumulando e pode ser destravada em um horizonte próximo. Veja nossa análise

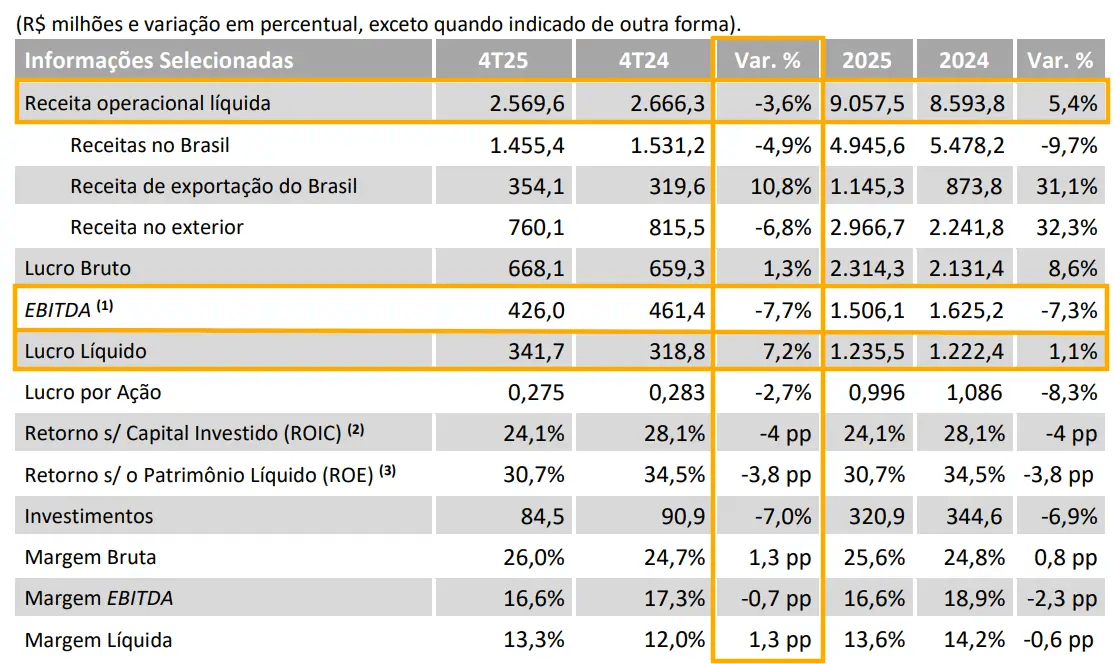

No quarto trimestre de 2025, a Marcopolo (POMO3) apresentou uma queda de -3,6% na receita líquida, que totalizou R$ 2,57 bilhões. O Ebitda somou R$ 426 milhões, recuo de -7,7% em relação ao 4T24. Já o lucro líquido foi de R$ 341,7 milhões, alta de +7,2%, com margem de 13,3% (versus 12% no 4T24).

Juros altos impactando o faturamento

A receita proveniente do mercado externo recuou -2%, enquanto a do mercado interno caiu ainda mais (-5%). Assim, a redução de -3,6% na receita líquida consolidada decorreu principalmente dos menores volumes faturados ao mercado interno nos segmentos de rodoviários, micros e Volares, especialmente impactados pelos altos custos de financiamento no Brasil.

A pressão relacionada ao Ebitda, que caiu -7,7%, pode ser explicada pelo evento não recorrente de R$ 62 milhões, em razão da provisão de garantia realizada pela coligada canadense NFI. Excluindo esse montante, o Ebitda ajustado teria subido +1%. A margem Ebitda foi de 16,6% (vs. 17,3% no 4T24).

Assim, o resultado da equivalência patrimonial apresentou queda, passando de R$ 4 milhões no 4T24 para R$ -47 milhões negativos no 4T25, em grande parte pelo efeito não recorrente da NFI.

Já o lucro líquido subiu +7,2%, beneficiado pelo resultado financeiro positivo de R$ 32,8 milhões, ante um resultado negativo de R$ 28,3 milhões no 4T24.

Vale ressaltar que a companhia manteve bons níveis de retorno, com um ROIC de 24% e um ROE de mais de 30%.

Alavancagem segue controlada

Já sua posição financeira mostrou alta no endividamento líquido, que passou de R$ 1,16 bilhão no 4T24 para R$ 1,48 bilhão no 4T25 (+28%). Desse total, R$ 1,2 bilhão era proveniente do segmento financeiro (Banco Moneo) e R$ 281,9 milhões do segmento industrial.

Enquanto isso, sua posição de caixa teve alta de +11,4% no período, fechando o trimestre em R$ 2,2 bilhões.

A alavancagem do segmento industrial permaneceu controlada, com dívida líquida equivalente a apenas 0,2x Ebitda dos últimos 12 meses.

Por fim, a empresa não apresentou guidance formal nem anunciou novos dividendos ou JCPs.

Perspectivas para 2026

Para 2026, podemos esperar possíveis oportunidades relativas à redução das taxas de juros no país, avanço nas vendas de veículos alternativos ao diesel, além da potencial surpresa positiva em volumes no mercado brasileiro, especialmente no segmento de urbanos, que pode ser beneficiado pela disponibilidade de linha de crédito Refrota.

Avaliamos que a demanda reprimida segue se acumulando e pode ser destravada em um horizonte próximo, especialmente diante da expectativa de queda da taxa Selic, o que tende a beneficiar as empresas de transporte que buscam a renovação de suas frotas.

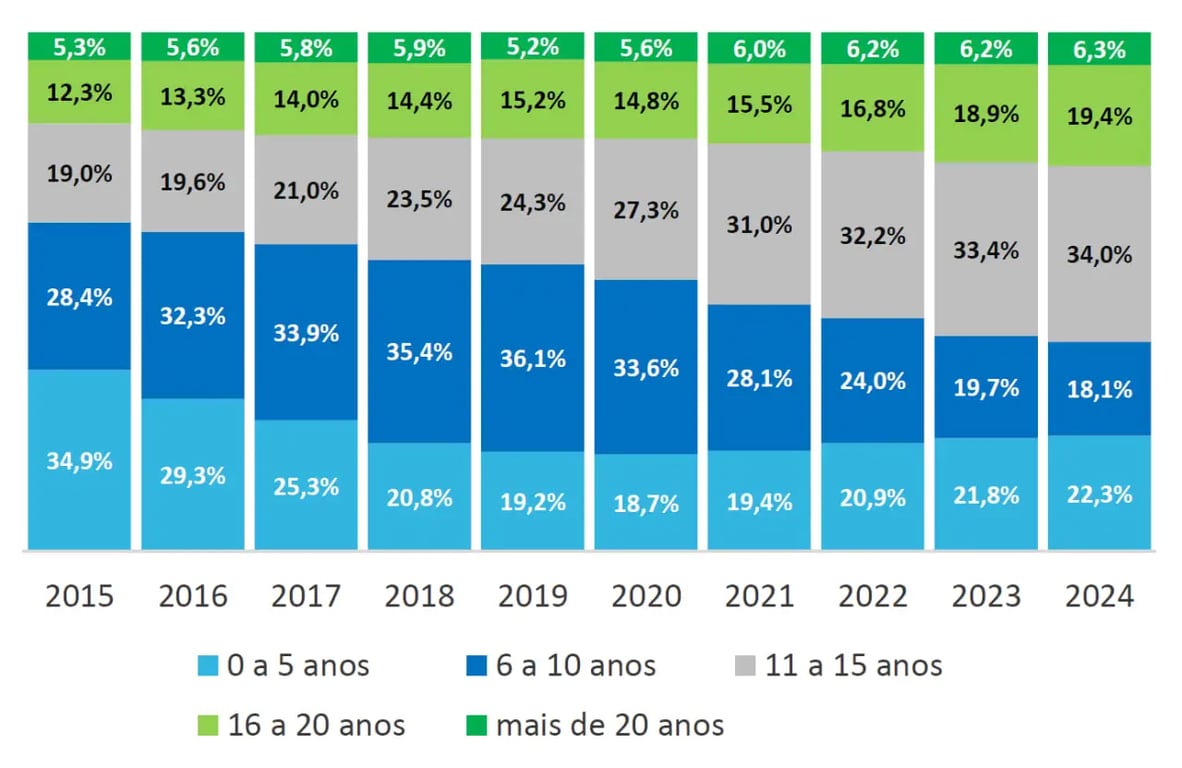

Adicionalmente, a Sindipeças publicou a edição de 2025 do relatório da frota circulante, que evidencia o envelhecimento contínuo dos ônibus no país. Em 2024, quase 60% da frota possuía mais de 11 anos, ante 37% em 2015.

No momento, temos recomendação de compra para POMO3 no Nord Dividendos.