Lucro da Marcopolo (POMO3) sobe +9% no 1T26

Receitas provenientes do exterior continuam parcialmente compensando uma receita mais fraca no Brasil. Veja os resultados da Marcopolo no 1T26

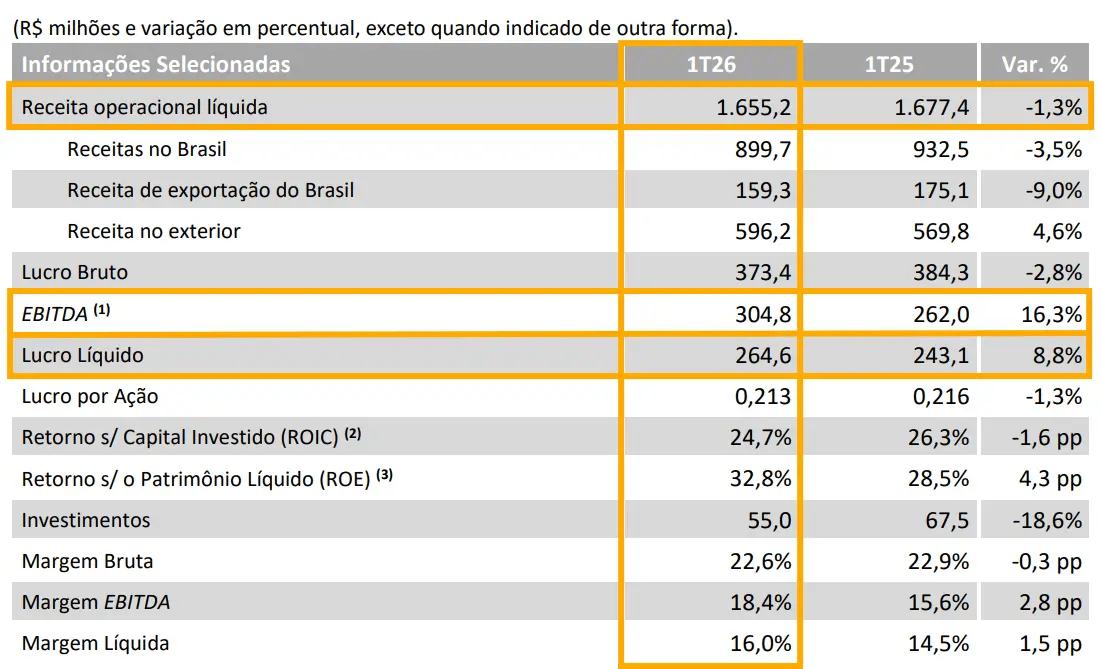

No primeiro trimestre de 2026, a Marcopolo (POMO3) apresentou uma queda de -1,3% na receita líquida, que totalizou R$ 1,66 bilhão. O Ebitda somou R$ 305 milhões, aumento de +16,3% em relação ao 1T25. Já o lucro líquido foi de R$ 265 milhões, alta de +8,8%, com margem de 16% (versus 14,5% no 1T25).

Destaques operacionais e financeiros

No 1T26, foram registradas 3.016 unidades na receita líquida da Marcopolo, sendo 2.623 faturadas para o Brasil, representando uma queda de -5%, enquanto 393 no exterior, baixa de -27%.

A receita no Brasil e de exportações caiu -4% e -9%, respectivamente, ao mesmo tempo que a receita proveniente do exterior subiu +5%. Assim, a redução de -1% na receita líquida consolidada decorreu principalmente pela queda no volume de unidades faturadas no mercado brasileiro e nas exportações a partir do Brasil, bem como pelo desempenho da controlada mexicana Polomex, parcialmente compensada pelo mix de vendas de maior valor agregado e a boa performance da operação australiana (Volgren).

Com menores despesas operacionais, além da boa performance de equivalência patrimonial da coligada canadense NFI (melhora operacional e efeito não recorrente de reversão de provisão pelo recall de baterias), o Ebitda avançou +16%, alcançando R$ 305 milhões. Excluindo esse efeito, o Ebitda ajustado teria sido de R$ 260 milhões, com margem Ebitda ajustada de 15,7% (vs. 15,6% no 1T25).

Assim, o resultado da equivalência patrimonial apresentou alta, passando de R$ 16 milhões no 1T25 para R$ 76 milhões no 1T26, em grande parte pelo efeito não recorrente da NFI.

Já o lucro líquido subiu +9%, impactado pela queda de -36% no resultado financeiro positivo no trimestre.

Vale ressaltar que a companhia manteve bons níveis de retorno, com um ROIC de 25% e um ROE de quase 33%.

Perspectivas futuras da Marcopolo (POMO3)

Para 2026, podemos esperar possíveis oportunidades relativas à redução das taxas de juros no país, avanço nas vendas de veículos alternativos ao diesel, além da potencial surpresa positiva em volumes no mercado brasileiro, especialmente no segmento de urbanos, que pode ser beneficiado pela disponibilidade de linha de crédito Refrota.

Avaliamos que a demanda reprimida segue se acumulando e pode ser destravada em um horizonte próximo, especialmente diante da expectativa de queda da taxa Selic, o que tende a beneficiar as empresas de transporte que buscam a renovação de suas frotas.

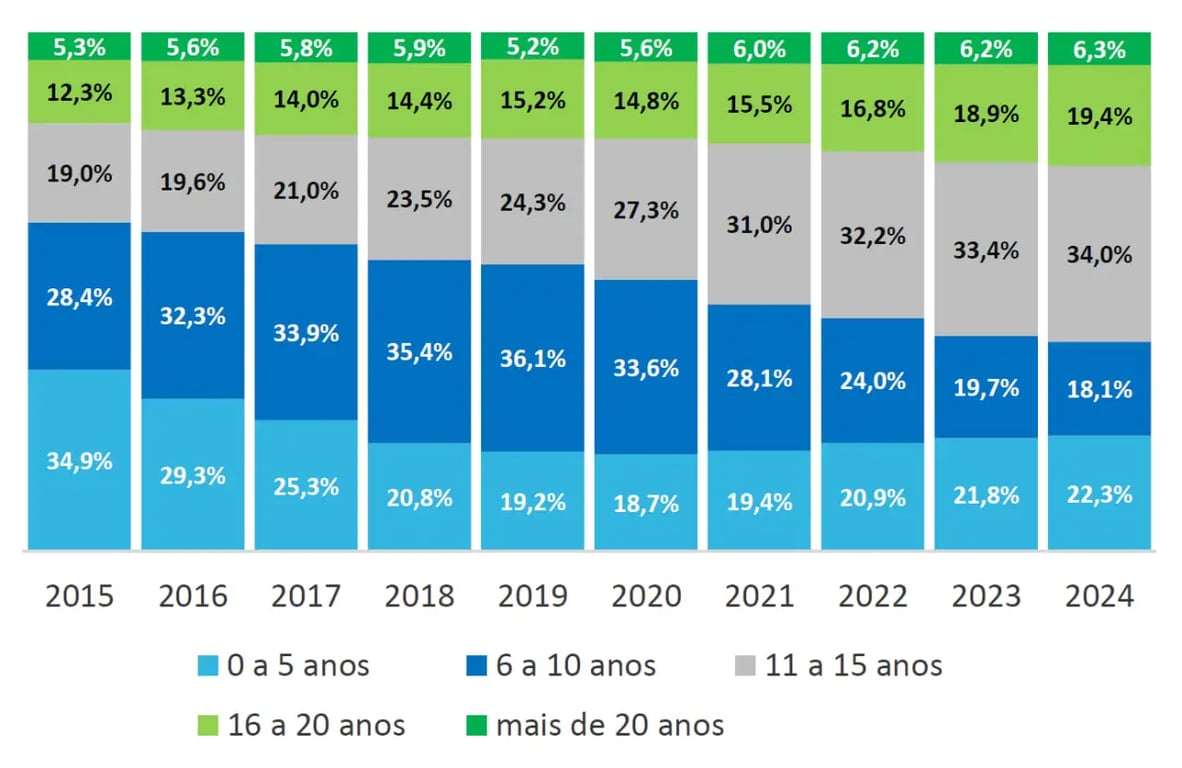

Adicionalmente, a Sindipeças publicou a edição de 2025 do relatório da frota circulante, que evidencia o envelhecimento contínuo dos ônibus no país. Em 2024, quase 60% da frota possuía mais de 11 anos, ante 37% em 2015.

Vale a pena investir na Marcopolo (POMO3)?

Com a Marcopolo em um novo patamar de rentabilidade, apresentando retorno sobre o patrimônio líquido (ROE) em torno de 30%, baixo endividamento, resultados sólidos, boas perspectivas de crescimento e capacidade de continuar remunerando seus acionistas de forma altamente satisfatória, recomendamos a compra de POMO3 no Nord Dividendos.

Quem é a Marcopolo (POMO3)?

A Marcopolo é uma empresa com 75 anos de história, líder nacional no mercado de carrocerias e chassis de ônibus (ex: 76% de market share no segmento rodoviário do Brasil).

A empresa possui receitas diversificadas, com cerca de 60% no Brasil e 40% da receita vinda das exportações ou operações internacionais (8 países), além de ter uma receita pulverizada (sem clientes com mais de 10% de participação). A Marcopolo ainda possui forte geração de caixa, que permite financiar investimentos com tranquilidade.

A companhia enfrentou um período de compressão de margens entre 2011 e 2021, em função da redução dos volumes no mercado e da pandemia. Desde então, sua rentabilidade voltou a subir e está, atualmente, nas máximas, com um ROIC (retorno sobre o capital investido) ainda acima do custo de capital.

Qual o dividend yield da Marcopolo (POMO3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Marcopolo encontra-se em 17%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.