LWSA lucra R$ 69 milhões no 4T25, acima das expectativas

Confira a análise da LWSA3 no 4T25, crescimento, margens e se a ação ainda vale a pena investir em 2026

A LWSA (LWSA3) vale a pena após os resultados do 4T25? A companhia reportou números acima das expectativas, com crescimento relevante de receita, Ebitda e lucro líquido.

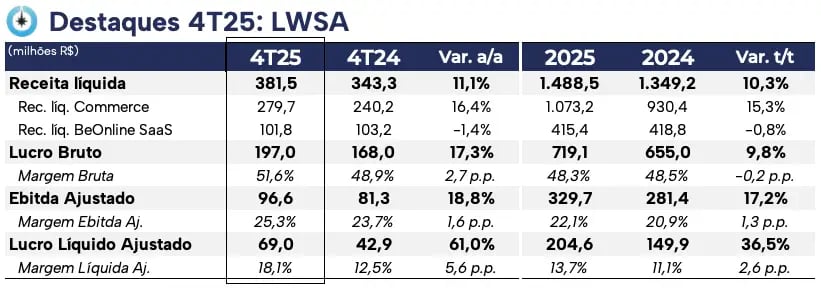

No trimestre, a LWSA registrou receita líquida de R$ 381 milhões (+11% a/a), Ebitda de R$ 97 milhões (+19%) e lucro líquido de R$ 69 milhões (+61%).

Commerce como destaque

A divisão Commerce, responsável por ~70% da receita total da companhia em 2025, é voltada para soluções que viabilizam operações de varejo online, abrangendo plataformas de e-commerce, integração com marketplaces, subadquirência, logística, ERP, geração de leads e outras soluções. O Commerce possui marcas como Tray, Bagy, Melhor Envio, Wake, Bling e Vindi.

No 4T25, a divisão reportou receita líquida de R$ 279,7 milhões (+16,4% a/a), refletindo o crescimento das receitas de Assinaturas e de Ecossistema. Com redução de custos e controle de despesas, refletindo a reestruturação executada ao longo dos últimos anos, o Ebitda do Commerce cresceu +28% a/a, com margem de 25,9% (+2,1 p.p.).

Já no BeOnline/SaaS, a companhia atua com soluções que viabilizam a presença digital de empresas, especialmente pequenas e médias (PMEs), ajudando-as a digitalizar seus negócios e operar online. Nesse segmento, a LWSA oferece serviços como hospedagem de sites, marketing digital, criadores de sites, soluções de produtividade, CRM, atendimento ao cliente e ferramentas de software.

Nos últimos trimestres, o segmento vem passando por um processo de reestruturação, principalmente com a descontinuidade de operações de baixa rentabilidade. Com os avanços da reestruturação, a divisão reportou no 4T25 receita líquida de R$ 101,8 milhões, leve recuo de -2,1% a/a. Contudo, devido aos maiores custos, o Ebitda do BeOnline/SaaS apresentou queda de -11% a/a, com margem de 23,7%.

Expandindo as margens

Diante do desempenho positivo do segmento Commerce e da estabilidade da receita do BeOnline/SaaS, a receita líquida consolidada da LWSA totalizou R$ 381,5 milhões, alta de +11% a/a.

Isso, somado à redução de custos e despesas, levou a LWSA a entregar Ebitda ajustado de R$ 97 milhões, crescimento de +18% a/a e margem de 25,3% (+1,6 p.p.).

Já o lucro líquido ajustado totalizou R$ 69 milhões no trimestre (+60,9% a/a), refletindo o bom resultado operacional e a redução do resultado financeiro negativo no período.

No 4T25, o fluxo de caixa livre (desconsiderando o pagamento de aquisições) foi positivo em R$ 63,6 milhões (+78% a/a). No ano, o fluxo de caixa livre alcançou R$ 225 milhões.

Dessa forma, a companhia encerrou o trimestre com caixa líquido (mais disponibilidades do que dívida) de R$ 372 milhões, aumento de +20% em relação ao 3T25, refletindo a forte geração de caixa no período.

Colhendo os frutos da reestruturação

Após um ciclo relevante de expansão via aquisições, a rentabilidade da LWSA foi impactada, e a companhia iniciou um processo de reestruturação em 2023.

Colhendo os resultados desse movimento, com expansão de margens e perspectiva positiva de ganho de mercado, a expectativa para 2026 é de crescimento de +8% da receita, +12% do Ebitda e do lucro líquido.

Vale a pena comprar LWSA (LWSA3)?

Após os avanços da reestruturação, a LWSA está focada em acelerar o crescimento orgânico, por meio de melhor precificação de produtos, cross selling e expansão de serviços financeiros. Pontualmente, a companhia também poderá realizar aquisições para reforçar seu portfólio, sem abrir mão da rentabilidade e da geração de caixa.

Considerando esse cenário, para os próximos três anos, a expectativa é de crescimento médio anual de +10% da receita e de +15% do Ebitda e do lucro.

Assim, diante dessas perspectivas, a LWSA é uma das recomendações da série Nord Deep Value.