LEVE3 vale a pena? Análise da MAHLE Metal Leve e dos dividendos

O fantasma do carro elétrico, a polêmica dos dividendos de 30% e a nossa recomendação para Mahle Metal Leve hoje

A MAHLE Metal Leve (LEVE3) reúne características que costumam atrair investidores: alta rentabilidade, forte geração de caixa, dividendos consistentes e ações negociadas a múltiplos atrativos. Ainda assim, as dúvidas sobre o avanço dos veículos elétricos e o baixo potencial de crescimento mantêm parte do mercado cautelosa.

Afinal, LEVE3 está sendo injustamente descontada ou existe um motivo para a ação continuar ficando para trás?

A origem da MAHLE (Alemanha, 1920)

Tudo começou em Stuttgart, na Alemanha, em 1920. O engenheiro Hellmuth Hirth fabricava motores de dois tempos e precisava de ajuda comercial, contratando o jovem Hermann Mahle. Dois anos depois, em 1922, seu irmão engenheiro, Ernst Mahle, juntou-se ao negócio.

Naquela época, os motores usavam pistões pesados de ferro fundido. Os irmãos Mahle revolucionaram o setor ao desenvolver pistões de liga leve (alumínio) e filtros para proteger os motores da poeira. A inovação deu muito certo.

Durante a Segunda Guerra Mundial, a fábrica foi forçada a produzir componentes para a aviação militar alemã. Com a derrota da Alemanha em 1945, a unidade foi paralisada temporariamente, levando Ernst Mahle a buscar novos mercados fora da Europa.

A origem da Metal Leve (Brasil, 1950)

Paralelamente, no Brasil do pós-guerra, o país se preparava para a explosão da sua indústria automobilística (impulsionada por Juscelino Kubitschek).

Fugindo do nazismo na Europa, engenheiros de origem judaica (como Ludwig Gleich e Adolf Buck), radicados em São Paulo, planejavam transformar uma retífica de motores em uma fábrica de pistões. Eles escreveram para Ernst Mahle convidando-o para o projeto. Ernst veio ao Brasil, gostou do plano e cedeu a tecnologia alemã.

Para viabilizar o negócio, eles se uniram ao advogado e intelectual brasileiro José Mindlin (que viria a se tornar um dos maiores empresários e bibliófilos do país). Em 1950, no bairro do Cambuci, em São Paulo, nascia a Metal Leve S.A.

Curiosidade: José Mindlin, que presidiu a Metal Leve por 46 anos, era conhecido por sua erudição e por possuir a maior biblioteca privada do Brasil (hoje doada à USP). Ele costumava brincar com seu epitáfio: "Aqui jaz o homem que fabricou pistões a maior parte da vida sem saber do que se tratava".

A Metal Leve tornou-se um símbolo da engenharia nacional. Foi uma das primeiras empresas brasileiras a exportar tecnologia de ponta, chegando a vender pistões para a aviação civil e militar dos Estados Unidos.

O casamento: nasce a MAHLE Metal Leve (1996 - 1998)

Na década de 1990, com a abertura do mercado brasileiro para as importações (Governo Collor e Fernando Henrique Cardoso), o cenário mudou drasticamente. As montadoras globais instaladas no Brasil começaram a exigir que seus fornecedores também fossem globais.

Empresas nacionais puras de autopeças começaram a enfrentar dificuldades para competir com os gigantes internacionais. Em 1996, a família Mindlin e os outros sócios decidiram vender o controle da Metal Leve para os antigos parceiros alemães do Grupo MAHLE.

Em 1998, os alemães integraram totalmente as operações da antiga subsidiária brasileira com as fábricas adquiridas da Metal Leve, consolidando o nome que conhecemos hoje na Bolsa de Valores: MAHLE Metal Leve S.A.

Assim, a companhia aliou a forte capilaridade e a história construída no mercado brasileiro ao longo de quase cinco décadas com o poder financeiro e de pesquisa global do grupo alemão.

Como a MAHLE Metal Leve ganha dinheiro?

A MML (MAHLE Metal Leve) tem seis plantas industriais e dois centros de distribuição no Brasil e na Argentina, com duas frentes de atuação:

- equipamento original (63% da receita): fornecimento direto às montadoras, sendo 65% para o mercado doméstico e 35% exportação;

- aftermarket (37% da receita): peças de reposição para veículos usados, com 84% voltadas ao mercado doméstico.

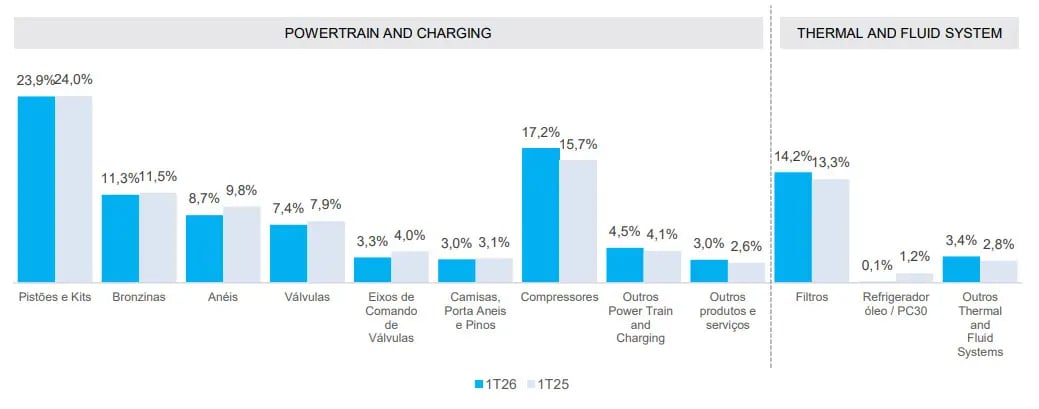

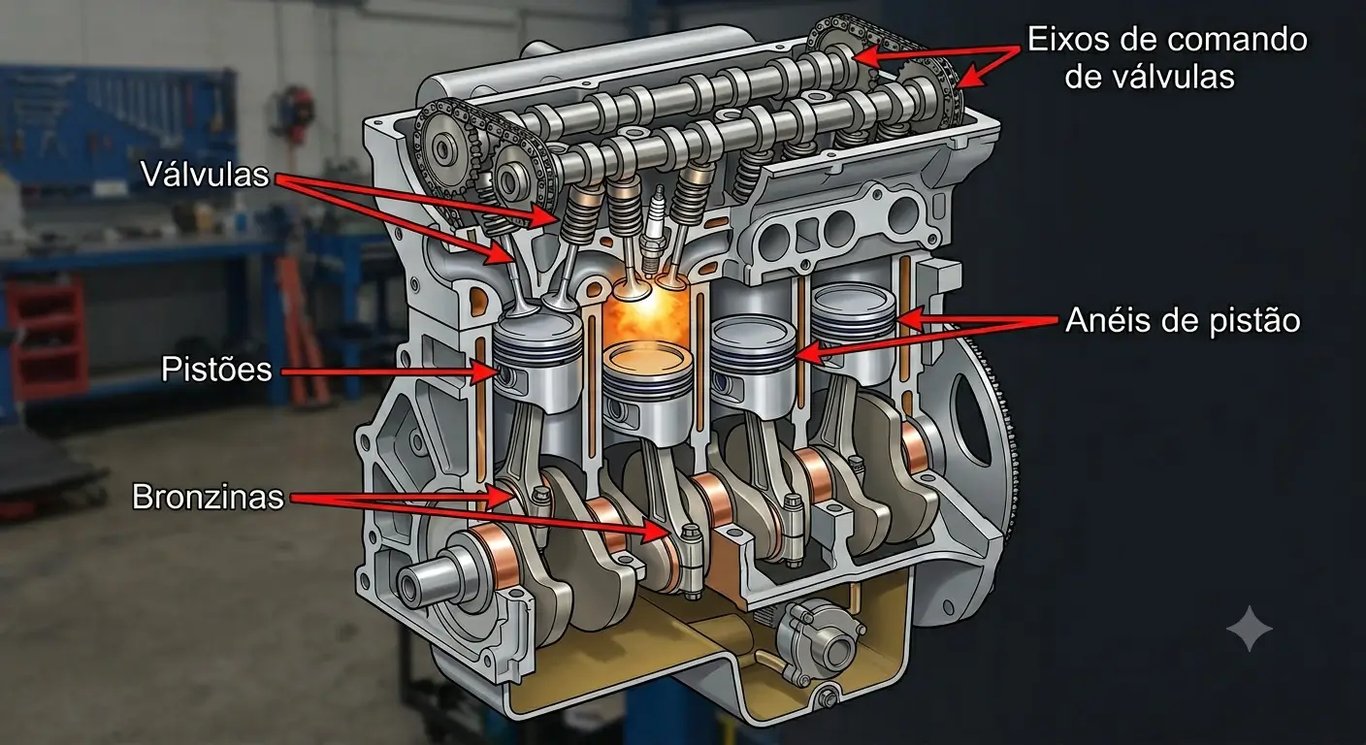

Seus principais produtos são componentes e sistemas para motores a combustão, como pistões, bronzinas, anéis, válvulas, eixos de comando, entre outros, que representam cerca de 70% das vendas totais.

Além disso, a companhia produz compressores para sistemas de ar-condicionado e diversos filtros, responsáveis pelos 30% restantes das vendas. Esses produtos também são direcionados, em grande parte, a veículos com motores térmicos, mas alguns deles podem ser fornecidos para veículos elétricos.

Particularmente, sou apaixonado por motores a combustão. Mas, para quem não está tão familiarizado com o produto, deixei abaixo uma imagem indicando onde os principais produtos da MML se encaixam no conjunto do motor.

O mercado brasileiro de veículos

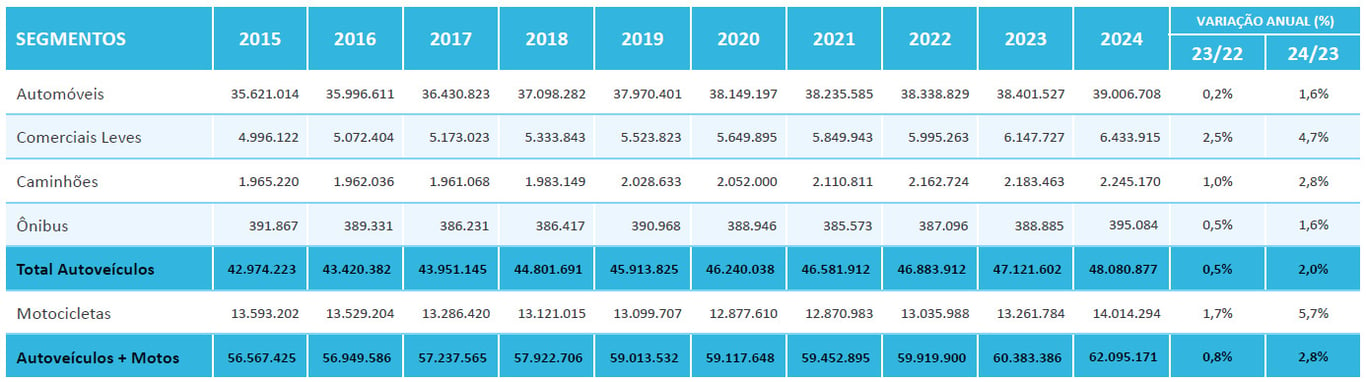

Um ponto negativo para a companhia é que seu principal mercado não tem apresentado um crescimento expressivo nos últimos anos.

Entre 2015 e 2024, o crescimento médio anual do emplacamento de autoveículos no Brasil foi de apenas +1,2%. Em outras palavras, trata-se de um mercado relativamente estável, com perspectivas limitadas de expansão, especialmente diante da desaceleração do crescimento da população brasileira.

LEVE3 corre risco com os carros elétricos?

Um dos principais receios em relação às ações da MML está relacionado ao avanço dos veículos 100% elétricos, já que a maior parte da receita da empresa ainda provém de componentes destinados a motores a combustão.

No entanto, devido aos desafios na expansão da infraestrutura de recarga, somados à vantagem competitiva do Brasil no uso de etanol e outros biocombustíveis, a principal aposta da indústria automotiva nacional não é o veículo elétrico a bateria (BEV), mas sim o veículo híbrido (HEV), que combina um motor elétrico com um motor a combustão.

Em outras palavras, os veículos híbridos continuam utilizando pistões, anéis, bronzinas, válvulas e diversos outros componentes produzidos pela empresa. Assim, a transição brasileira tende a preservar a relevância dos produtos da MML por um período significativamente maior do que o observado em mercados que avançam para a eletrificação total, como o europeu.

Embora ainda representem uma parcela reduzida dos resultados, a MML também vem utilizando sua forte geração de caixa para investir em soluções voltadas à eletrificação, incluindo sistemas de carregamento, gerenciamento térmico e resfriamento de baterias.

Além disso, o gigantesco mercado de reposição (aftermarket), segmento mais rentável da companhia, continua sendo um importante vetor de segurança operacional. Esse fator é ainda mais relevante no Brasil, onde a frota de veículos usados permanece em circulação por muitos anos e mantém seu valor por mais tempo.

Lucratividade no pós-pandemia

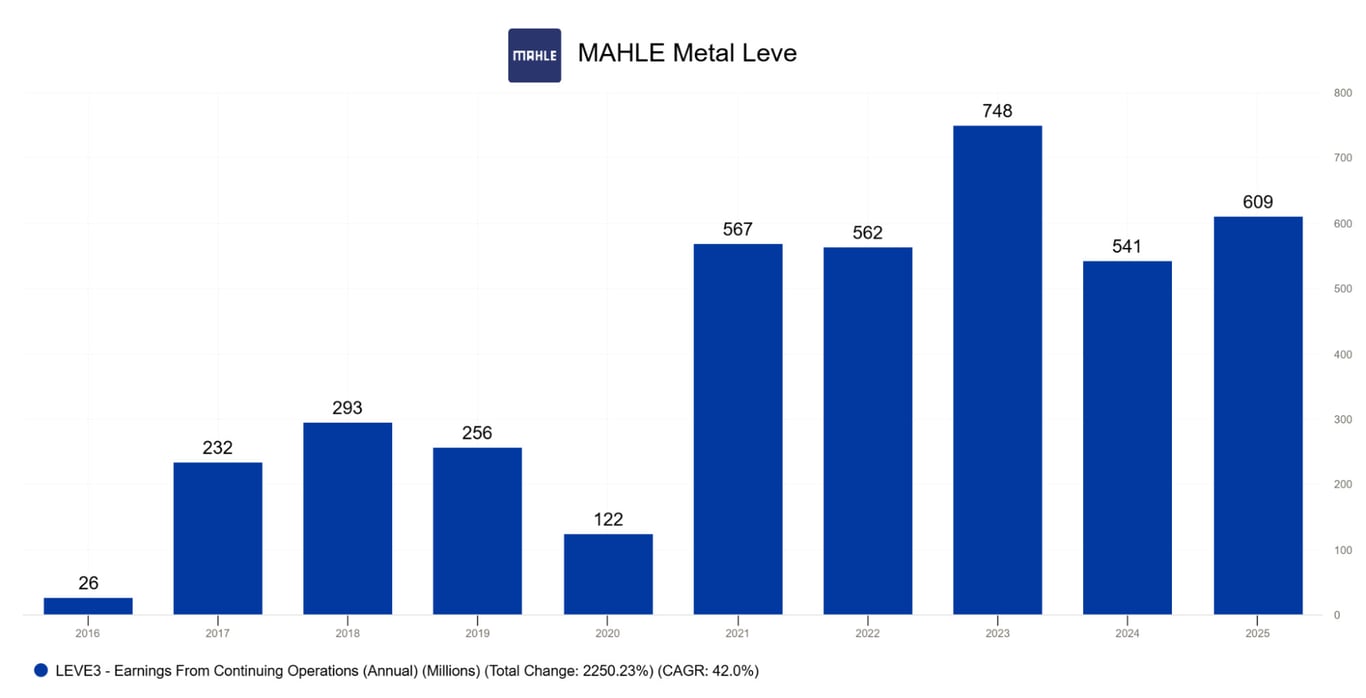

A MML já apresentava um bom nível de lucratividade, mas houve uma evolução significativa nos últimos anos.

Durante a pandemia e no período imediatamente posterior, o setor automotivo enfrentou a escassez de matérias-primas, como aço e alumínio, além de uma forte inflação global na cadeia de suprimentos.

Como a companhia é líder absoluta em seus segmentos e possui elevado poder de mercado (pricing power) na produção de componentes essenciais, conseguiu repassar integralmente o aumento dos custos operacionais aos preços finais. Esse reajuste não apenas compensou a inflação, como também ampliou a rentabilidade do negócio, levando o ROE (retorno sobre o patrimônio líquido) para níveis superiores a 50%.

Além disso, enquanto as vendas para montadoras de veículos novos foram impactadas pelos gargalos causados pela escassez de semicondutores, o mercado de reposição registrou forte crescimento. Com os carros novos mais caros e menos disponíveis, a frota circulante brasileira envelheceu, aumentando a demanda por manutenção e por peças de reposição de maior valor agregado.

Como podemos observar no gráfico abaixo, até 2019 o lucro líquido da companhia girava em torno de R$ 250 milhões. No período pós-pandemia, esse valor saltou para um patamar superior a R$ 500 milhões, mas tem se mantido relativamente estável desde 2021.

Um follow-on pra lá de curioso

A MAHLE Metal Leve protagonizou uma das operações mais curiosas e comentadas do mercado financeiro brasileiro recentemente. O processo foi o oposto do convencional e gerou bastante discussão.

Ao final de 2023, a empresa anunciou simultaneamente duas coisas:

- Uma operação que envolvia tanto uma oferta primária (emissão de novas ações, com recursos indo para o caixa da empresa) quanto uma oferta secundária (a controladora Mahle GmbH vendendo parte de sua fatia).

- A distribuição de um dividendo robusto de R$ 711 milhões (cerca de R$ 5,54 por ação na época).

Geralmente, as empresas fazem um aumento de capital (follow-on) para captar dinheiro e investir em novas fábricas ou pagar dívidas. A Mahle fez o inverso, amarrando o aumento de capital à distribuição de um dividendo gigantesco.

A grande sacada dessa operação estava no principal acionista da empresa, a controladora Mahle GmbH. A matriz alemã queria vender uma parte de suas ações na Bolsa brasileira para aumentar a liquidez do papel (o chamado free float) e colocar dinheiro no bolso.

O resultado dessa engenharia financeira fez o dividend yield (retorno em dividendos) da empresa saltar para quase 30% em 2023, enquanto o dividend yield atual está próximo de 8%.

Apesar da diluição dos acionistas minoritários e dos questionamentos do mercado de que a controladora estaria "esvaziando o caixa" para abandonar o negócio, os anos seguintes mostraram que a MAHLE continua sendo uma geradora de caixa resiliente e uma das empresas mais rentáveis da Bolsa.

Além disso, os investidores minoritários receberam exatamente a mesma proporção dos robustos dividendos distribuídos à matriz alemã.

Vale a pena comprar ações LEVE3?

Antes de responder a essa pergunta, vale a pena observar o desempenho recente de suas ações.

Nos últimos cinco anos, LEVE3 acumulou uma valorização expressiva de +105%, superando com folga os +34% registrados pelo Ibovespa no mesmo período. No entanto, desde o follow-on realizado no fim de 2023, o desempenho tem sido mais modesto, com suas ações avançando +38%, abaixo da alta de +47% do IBOV.

A MAHLE Metal Leve é uma das companhias que sempre estão no nosso radar.

A empresa reúne algumas das principais características que buscamos: robustez operacional, forte geração de caixa, distribuição consistente de dividendos, alta rentabilidade e baixa alavancagem financeira.

Além disso, suas ações estão sendo negociadas a múltiplos atrativos, como P/L de 7x e EV/Ebitda de 5x, bem abaixo das médias históricas da Bolsa, de 13,5x e 8,5x, respectivamente.

Contudo, o que nos mantém fora do papel neste momento são as perspectivas limitadas de crescimento, com projeções de expansão anual do lucro líquido inferiores a +5% nos próximos anos.

Considerando um dividend yield anual estimado em 10%, a combinação entre crescimento e dividendos resulta em um retorno potencial próximo de +15% ao ano. Embora esteja longe de ser um investimento ruim, temos encontrado oportunidades mais atrativas na Bolsa de Valores.

Assim, neste momento, não temos recomendação de compra para LEVE3.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.