Lavvi (LAVV3) tem queda de -20% no lucro no 1T26

Lavvi (LAVV3) registrou queda de -20% no lucro no 1T26, mas segue com fundamentos sólidos, alto ROE e perspectivas positivas para os próximos lançamentos

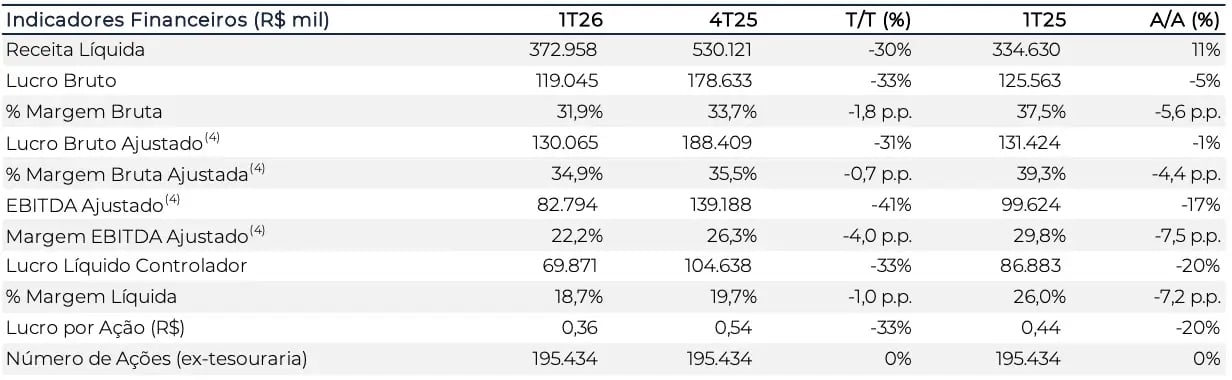

A Lavvi (LAVV3) registrou uma receita líquida de R$ 373 milhões no 1T26, alta de +11% na comparação anual, enquanto o Ebitda foi de R$ 83 milhões, -17% menor. Já o lucro líquido foi de R$ 70 milhões, baixa de -20% em relação ao 1T25.

Destaques operacionais e financeiros

A Lavvi teve um trimestre sem lançamentos reconhecidos, tendo em vista que o Jardim da Hípica, o maior lançamento de sua história, ficou para o 2T26. As vendas líquidas (100%) no 1T26 totalizaram R$ 336 milhões (-14%), sendo 62% da marca Lavvi e 38% da Novvo, com uma VSO (venda sobre oferta) de 11% no trimestre e 54% na visão anual. Já as vendas líquidas (%Lavvi) foram de R$ 250 milhões (-3%).

Já o estoque a valor de mercado caiu para R$ 2,5 bilhões no trimestre, com cerca de 1,4 mil unidades disponíveis à venda, sendo apenas 45 delas no estoque concluído (obras prontas). Enquanto isso, o landbank (banco de terrenos para futuros lançamentos) chegou a R$ 10,4 bilhões em VGV (valor geral de vendas) potencial.

Ainda que não tenha lançado novos empreendimentos no trimestre, a evolução do percentual de conclusão de obras em andamento (%PoC) contribuiu para uma receita líquida de R$ 373 milhões, alta de +11% na comparação anual. Já a margem bruta foi de 34,9%, redução de -4,4 p.p. em relação ao mesmo período do ano passado.

No trimestre, as despesas comerciais cresceram +36%, devido às maiores despesas com vendas, marketing e propaganda, enquanto as despesas gerais e administrativas subiram +34% no período. Assim, mesmo com um resultado de equivalência patrimonial (projetos em parceria com outras incorporadoras) subindo +19%, o Ebitda registrou baixa de -17%, ficando em R$ 83 milhões.

Mesmo com um aumento de +32% nas receitas financeiras, a alta de +66% nas despesas financeiras (ainda que menos representativas) levou a um resultado financeiro (ainda positivo) -31% menor. Além disso, houve aumento na linha de minoritários (participação da Cyrela no Heaven), contribuindo para uma queda de -20% no lucro líquido, que ficou em R$ 70 milhões, mas com ROE anualizado ainda em 28%.

Por fim, considerando um desembolso de R$ 74 milhões em terrenos e R$ 30 milhões em dividendos, houve queima de caixa de R$ 44 milhões no período (-5% menor que o registrado no 1T25).

Agora, com uma dívida bruta de R$ 1,37 bi e uma posição de caixa de R$ 902 milhões, a dívida líquida (dívida bruta - caixa) se encontra em R$ 468 milhões, representando cerca de 29% do patrimônio líquido.

Perspectivas futuras da Lavvi (LAVV3)

Mesmo sem registrar novos lançamentos, a Lavvi manteve números sólidos no 1T26, com sua receita sendo beneficiada pelo reconhecimento do backlog via %PoC, mas com pressão no Ebitda, em especial pelas maiores despesas comerciais em meio à preparação do maior lançamento de sua história, e, no caso da última linha da DRE, com uma queda no resultado financeiro positivo.

Sobre o Jardim da Hípica, a Lavvi se prepara para o lançamento da primeira fase de um dos maiores empreendimentos da cidade, cujo VGV potencial é de R$ 950 milhões (60% para a Lavvi), com apartamentos de ticket médio, para médio/alto padrão, competitivo na região (cerca de R$ 15 mil/m² vs. empreendimentos próximos que giram em torno de R$ 25-28 mil/m², como, por exemplo, o Parque Global).

Além do Hípica, a Lavvi deverá seguir lançando outros projetos tanto nos segmentos de alto padrão como no MCMV ao longo do ano. Inclusive, a empresa continuou reforçando seu landbank e conta com um banco suficiente para sustentar seus lançamentos até 2028 (cerca de 85% voltado para sua marca principal e 15% para a Novvo).

Como a Lavvi está enfrentando os desafios do setor?

Sobre o cenário atual no setor, com aumento nos custos de materiais (devido aos impactos da alta do petróleo com a guerra no Oriente Médio) e escassez de mão de obra, a incorporadora vem adotando medidas para mitigar tais impactos, como o repasse dos custos no preço dos apartamentos (historicamente sobem mais do que o INCC) e o incremento de cerca de seis meses no prazo médio dos projetos (se entregarem antes, vira uma surpresa positiva para os clientes).

Apesar de uma margem bruta menor no último trimestre, a Lavvi “limpou” seu estoque com unidades de empreendimentos de menores margens e já deverá voltar a entregar margens melhores daqui para frente. Inclusive, sua margem bruta REF (a apropriar) subiu para 38% (+2 p.p.), com uma receita de vendas a serem reconhecidas de R$ 2,7 bilhões (+15%).

Em relação à sua alavancagem, a incorporadora ainda possui alguns terrenos mapeados para serem adquiridos, mas, a depender da forma de pagamento (a empresa vem elevando os pagamento via permuta, ao passo que se torna mais conhecida/confiável), o indicador deverá subir até no máximo 35% do patrimônio líquido e, posteriormente, voltar a cair.

Vale a pena investir na Lavvi (LAVV3)?

Com tudo o que foi apresentado, mantemos uma visão construtiva para a Lavvi em 2026 e, principalmente, a longo prazo. Vemos na empresa uma capacidade acima da média de superar os desafios de curto prazo e continuar entregando um bom desempenho operacional e financeiro. Negociando a apenas 6x lucros, seguimos enxergando LAVV3 como uma ótima oportunidade neste momento!

Quem é a Lavvi (LAVV3)?

Criada em parceria com a Cyrela, a Lavvi atua na incorporação e construção de empreendimentos para os segmentos de alto padrão/luxo na cidade de São Paulo.

Além de atuar em um mercado mais resiliente aos ciclos imobiliários, um dos grandes diferenciais da empresa está na exclusividade de seus projetos, que vão desde parcerias com grandes marcas internacionais até personalizações que não são encontradas em outras companhias do setor.

Assim, a Lavvi consegue apresentar a melhor VSO (venda sobre oferta) do mercado, com seus empreendimentos sendo vendidos integralmente, em média, após seis meses de seu lançamento. Com a melhor relação despesas/receita do mercado e uma posição confortável de alavancagem, a incorporadora ainda possui o maior ROE (retorno sobre o patrimônio líquido) entre seus pares no segmento e a segunda maior margem líquida.

Qual o dividend yield da Lavvi (LAVV3)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Lavvi encontra-se em 22,01%.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.