Fundo imobiliário com rentabilidade líquida de IPCA + 7,35% a.a.

Atualizamos a tese que envolve essa recomendação; acesse agora

O Conselho Monetário Nacional (CMN) alterou recentemente a resolução que tratava dos lastros dos títulos isentos imobiliários e do agronegócio. As mudanças afetam as novas emissões de papéis conhecidos de investidores, como as LCIs e LCAs, assim como os CRIs e CRAs.

Entre as vedações propostas, foram proibidas as emissões com lastro em títulos de dívida, como debêntures, de companhias abertas fora dos setores especificados.

A exceção fica por conta de empresas abertas do segmento imobiliário (CRI) ou do agronegócio (CRA) que tenham ao menos dois terços do seu resultado ligado a um desses setores.

Como as restrições impactam principalmente operações mais voltadas para o investidor de varejo nas plataformas das corretoras, a medida não deve gerar grandes impactos sobre os FIIs de papel e/ou Fiagros.

O único ponto de atenção fica por conta de uma possível redução não desprezível no número de ofertas de CRIs e CRAs a partir de agora, o que pode limitar a originação de novas operações e, consequentemente, a alocação de recursos em caixa desses veículos.

Em um cenário como este, o qual exigirá um maior esforço para a originação de novas operações por parte dos gestores, os FIIs de papel com grande capacidade de originação e estruturação podem se destacar em relação aos demais.

Acreditamos que esse possa ser o caso do Kinea Securities (KNSC11), que conta com a gestão ímpar de uma das principais gestoras do mercado, além de uma carteira de risco de crédito intermediário muito bem diversificada, cuja rentabilidade média implícita está em aproximadamente IPCA + 7,35% a.a., já deduzidas as taxas de administração e gestão.

Vem comigo, pois atualizamos a tese que envolve a recomendação de KNSC11 pelo Nord FIIs no texto de hoje!

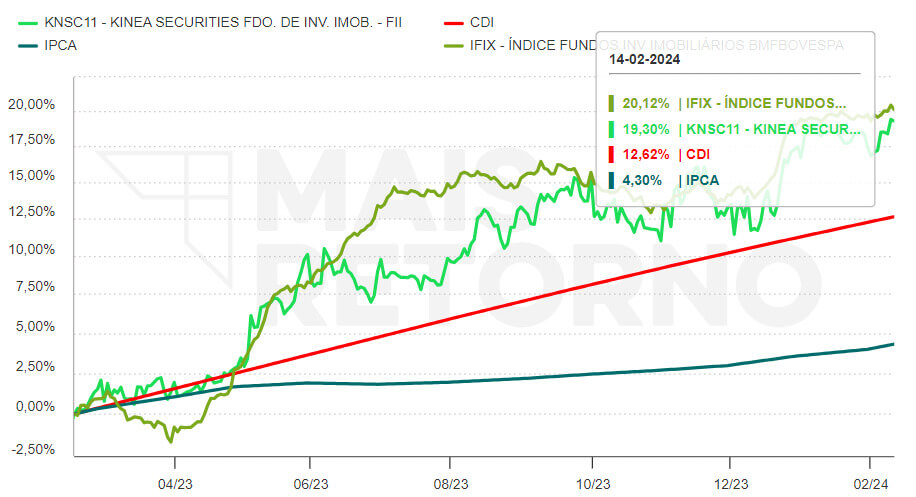

Rentabilidade do KNSC11

O KNSC11 apresentou um retorno total muito superior ao do CDI e o IPCA acumulado nos últimos 12 meses, ficando praticamente em linha com o desempenho do IFIX no período, o qual obteve uma bela valorização em meio ao bom desempenho dos FIIs de tijolo.

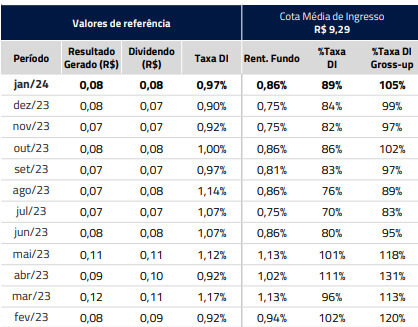

Além disso, o Fundo encerrou o mês de janeiro com um resultado em linha com sua distribuição de R$ 0,08/cota, equivalente a um yield anualizado de 10,6%. Com isso, suas reservas acumuladas estão em R$ 0,08/cota, ou seja, um patamar bastante confortável para recompor suas distribuições futuras, se necessário.

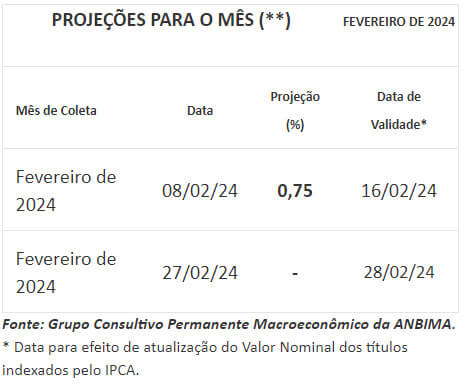

Quanto à perspectiva para suas distribuições futuras, é possível que o KNSC apresente um pequeno aumento em sua distribuição de rendimentos nos próximos meses, tendo em vista a expectativa de um IPCA mais elevado neste início do ano.

Para o mês de fevereiro, por exemplo, o mercado já espera um IPCA em torno de 0,75%, ou seja, um patamar muito superior ao registrado em novembro (0,28%) e dezembro (0,56%) passado, os quais influenciaram o resultado do Fundo em janeiro.

Portfólio

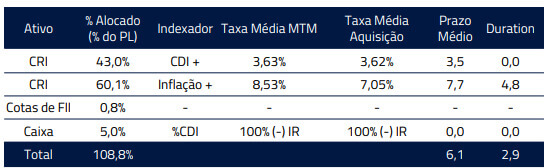

Observando o seu relatório de janeiro, é possível notar que o KNSC encerrou aquele mês com 108,8% do PL em ativos, sendo 103,1% em 69 operações de CRIs, 0,8% em cotas de FIIs e o restante (5%) em caixa.

Além disso, é válido destacar que todas as operações estavam em dia com suas obrigações até aquela data.

Lembrando que a alocação total do Fundo ultrapassou o seu PL em 8,8 p.p. em razão da alavancagem via operações compromissadas reversas lastreadas em CRIs.

Vale comentar, entretanto, que por terem um prazo longo de vencimento e indexadores compatíveis com os de alguns ativos da carteira, entendemos que esse patamar de alavancagem não adiciona grandes riscos ao Fundo.

Carteira de CRIs

A carteira de CRIs segue voltada principalmente aos segmentos residencial e de escritórios, os quais representam 34,2% e 34%, respectivamente, do total alocado.

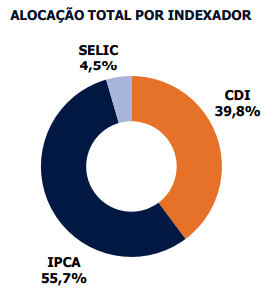

Em relação aos indexadores que remuneram os CRIs, o Fundo permanece com maior exposição ao IPCA (55,7%), embora continue com uma alocação relevante em operações atreladas ao CDI/Selic (39,8% da carteira) como forma de aproveitar o cenário de juros básicos ainda bastante elevado pelo qual o país está passando.

Ainda sobre a alocação do portfólio, entendemos que um grande diferencial do Kinea Securities está justamente na capacidade de adaptação da sua carteira — seja entre os indexadores dos CRIs ou até mesmo em relação aos riscos de crédito das operações — de acordo com as condições macroeconômicas.

Essa é uma grande vantagem do KNSC até mesmo em relação aos outros fundos de recebíveis da Kinea, que possuem mandatos mais rígidos, como é o caso de KNIP (focado em índices de preços), KNCR (CDI+) e o KNHY, cujo perfil de crédito é um pouco mais apimentado.

Garantias

Quando tratamos de fundos de recebíveis imobiliários, também é essencial analisarmos as garantias que envolvem as estruturas dos CRIs em vista de uma possível necessidade de executá-las em caso de inadimplência.

No caso do Kinea Securities, temos garantias bastante sólidas e que proporcionam maior segurança aos cotistas, já que grande parte das operações conta, entre outros mecanismos, com a alienação fiduciária dos terrenos e das SPEs dos projetos, assim como cessões fiduciárias dos recebíveis oriundos das vendas das unidades e aval dos acionistas, portanto, sobre os recebíveis, trazendo maior segurança aos cotistas.

Por fim, a carteira possui um Loan-To-Value (LTV) médio ponderado de aproximadamente 57%.

Na prática, isso significa que o valor dos ativos dados em garantia na operação equivale a aproximadamente 1,75 vezes o valor do saldo devedor dos recebíveis (razão de garantia de 1,75x). Trata-se de um bom patamar considerando o risco de crédito das operações.

Rentabilidade

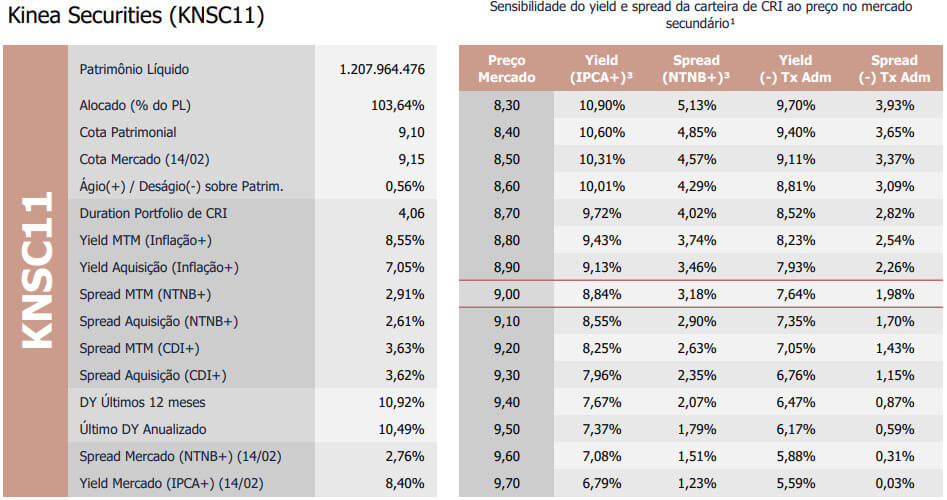

Por fim, mas longe de ser o menos importante, pela tabela de sensibilidade disponibilizada pela Kinea, que informa a rentabilidade implícita de acordo com as oscilações da cota de mercado, é possível notar que no preço atual (R$ 9,15/cota) a rentabilidade média da carteira está em torno de IPCA + 7,35% a.a., já deduzidas as taxas de administração e gestão.

Assim, mesmo com a recente valorização de sua cota de mercado, a rentabilidade do KNSC permanece muito atrativa, considerando a sua carteira muito bem diversificada, o risco de crédito intermediário e a qualidade dos profissionais da Kinea responsáveis pela sua gestão.

Conclusão

Sendo assim, embora o KNSC dificilmente volte a entregar no curto prazo rendimentos equivalentes aos distribuídos ao longo de 2022, quando a inflação e os juros estavam muito elevados, continuamos otimistas com o Fundo devido ao seu perfil mais defensivo em caso de um cenário adverso.

Isso porque, além de contar com a gestão experiente e criteriosa da Kinea Investimentos na estruturação e acompanhamento de créditos imobiliários, o KNSC possui uma carteira de CRIs: (i) de risco de crédito controlado; (ii) com bons spreads; (iii) garantias robustas; (iv) e bom mix entre indexadores.

Tudo isso sem falar na possibilidade de alguma melhora de sua distribuição de rendimentos nos próximos meses em razão do IPCA mais elevado neste início de ano.

Pelas nossas estimativas, baseadas em informações disponíveis hoje, temos que o Fundo poderá entregar proventos em torno de R$ 1,06/cota aos cotistas nos próximos 12 meses, o equivalente a um yield anualizado de 11,6% ao preço atual.

Portanto, um patamar de rendimento bastante atrativo diante de todos os benefícios que o Fundo pode proporcionar aos investidores, já levando em consideração uma inflação mais estabilizada e reduções na Selic nos próximos meses.

Riscos

Como principais riscos para o Kinea Securities, destacamos:

i) Risco de crédito: assim como todo fundo de recebíveis imobiliários, o principal risco ao qual o KNSC está exposto é o de crédito dos devedores dos CRIs. Em caso de um eventual default, os pagamentos dos CRIs serão interrompidos, impactando negativamente as suas distribuições. Mesmo que as suas operações contem com mecanismos de proteção robustos e garantias suficientes para cobrir as dívidas, o processo de execução é moroso e, ainda assim, o Fundo pode incorrer em eventuais perdas patrimoniais.

ii) Risco de pré-pagamento e reinvestimento: com as taxas de juros ainda próximas das mínimas históricas, não é improvável que os devedores pré-paguem as dívidas antigas (de juros mais elevados) para financiar novos débitos a juros inferiores. Caso isso venha a acontecer ou os CRIs simplesmente vençam, o fundo pode ter alguma dificuldade de reinvestir os recursos na mesma taxa de juros. Esse também é um risco a que todos os FIIs de papel da indústria estão sujeitos.

iii) Risco de mercado: como o Fundo é negociado em bolsa, também há o risco relacionado à oscilação no valor de suas cotas de acordo com os momentos do mercado.

Por fim, se você gosta de investir em Fundos Imobiliários, que tal explorar ainda mais esse universo?

A Nord Research tem uma série 100% focada em FIIs. Lá, você encontra uma carteira balanceada com os melhores fundos para investir neste momento, já com as nossas expectativas para o yield de cada Fundo para os próximos 12 meses.

No acesso à série, você conta com o acompanhamento constante de cada uma das teses recomendadas, além de poder tirar dúvidas por e-mail e interagir ao vivo conosco pelas monitorias semanais.

Ative o teste da sua assinatura por 30 dias sem compromisso aqui.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.