KLBN11 e SUZB3 caem com a queda da celulose no mercado internacional

A tendência de queda nos preços da celulose deve continuar ao menos até o fim do primeiro semestre. Klabin e Suzano são boas opções de compra?

Com a queda da celulose no mercado internacional, as ações de Klabin (KLBN11) e Suzano (SUZB3) vêm sendo pressionadas, com perdas da ordem de -7% e -20% em 2023.

Isso porque os preços da celulose recuaram mais de US$ 250 por tonelada em relação aos níveis vistos no início de dezembro na China.

Segundo a avaliação de produtores e de analistas que acompanham o setor, essa tendência de queda deve continuar ao menos até o fim do primeiro semestre.

Por que os preços da celulose caíram?

Com o maior descasamento entre oferta mais arrefecida do que a demanda atual, março foi até o momento o pior mês para os preços da celulose. Com a demanda de mercado ainda em passos lentos, é comum vermos os produtores vendendo esse tipo de matéria-prima abaixo dos preços da indústria e absorvendo o prejuízo.

Adicionalmente, a ausência da demanda forte advinda da China, grande participante do setor, não auxilia na recuperação dos preços.

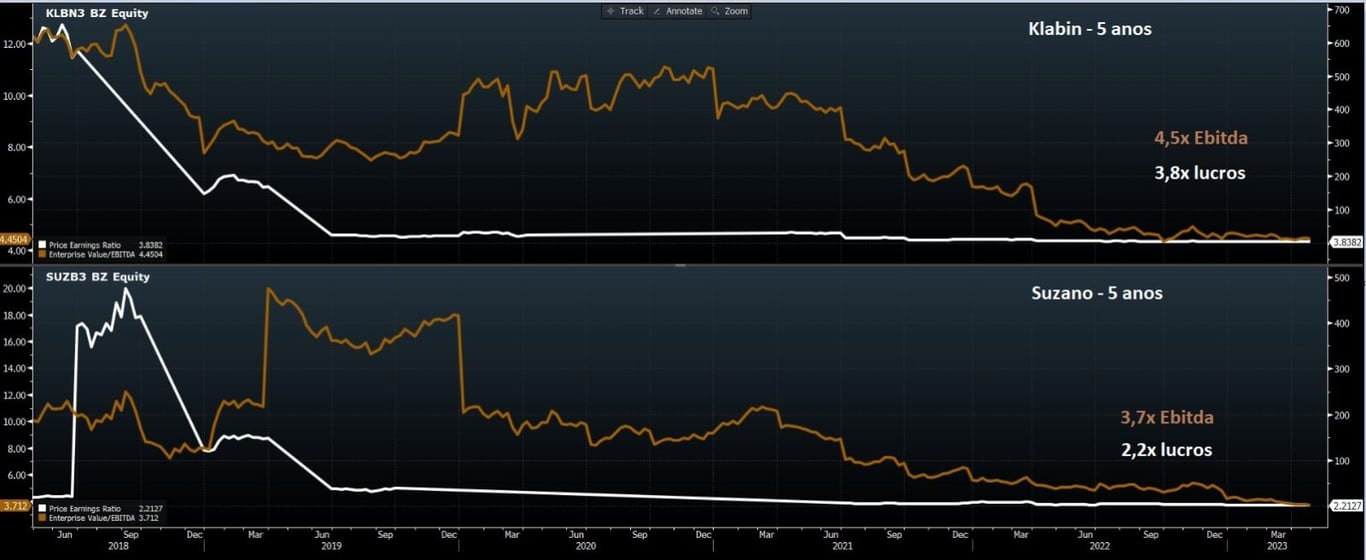

Suzano e Klabin são companhias bastante impactadas pela commodity diante da sua exposição nos resultados, o que faz o mercado já precificar rapidamente o impacto em seus resultados.

Por que Suzano lidera as perdas no setor?

Neste contexto, Suzano seria a mais impactada dado que a sua média de alíquota roda em patamares bem baixos (~2,2%) e exporta cerca de 85% de seus produtos.

Os preços da commodity afetam boa parte de seus resultados e o governo possui um projeto que pode avançar para taxar a exportação, mudando consideravelmente a sua alíquota média.

A companhia poderia atuar em estratégias de proventos e abrir mão do crescimento, que futuramente poderia ser impactado com propostas de tributação.

Nos parece mais difícil imaginar que Suzano conseguiria reduzir custos a ponto de compensar as tributações, portanto seus resultados seriam severamente impactados.

Correção nos preços da celulose

A correção nos preços da celulose é um grande risco, visto que o negócio de commodity é pautado por pilares iguais: preço (não controlável pela empresa), custos (bastante controlável pela empresa) e aumento de volume de produção (algo que não está totalmente sob controle da companhia).

A única variável que está 100% na mão da Suzano é a gestão de custos — entre as duas, é algo que Klabin faz muito bem, o que justifica a sua desalavancagem rápida perante os projetos em andamento e suas margens.

No setor, Klabin chama bastante a atenção diante da elevação dos investimentos que se traduzirão em aumento da produção no futuro.

É uma companhia que nos próximos quatro anos terá aumento de capacidade e poderá gerar melhores resultados aos acionistas.

O maior risco de elevar o volume de produção é o investimento não se pagar diante de uma queda abrupta de demanda e se tornar uma operação onerosa lá na frente, por isso é algo que não está 100% nas mãos da companhia e é algo para ficarmos de olho.

Acompanhando o resultado da Klabin

Há uma expectativa do mercado de que a janela de preços da commodity pode melhorar para o segundo semestre, mas, por enquanto, mesmo com notícias mais positivas de aumento de volume de produção para Klabin, a nossa favorita do setor, os preços em tendência de queda são mais decisivos para os resultados.

Nesse sentido, não faria posições no setor de papel e celulose no momento, mas ficamos de olho em Klabin diante da sua capacidade de desalavancagem e rentabilidade dos seus investimentos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.