Lucro da Klabin (KLBN11) recua 69% no 4T25. Vale comprar agora?

A receita líquida, por sua vez, somou R$ 5,17 bilhões, recuo de 2% na mesma base comparação; veja os destaques

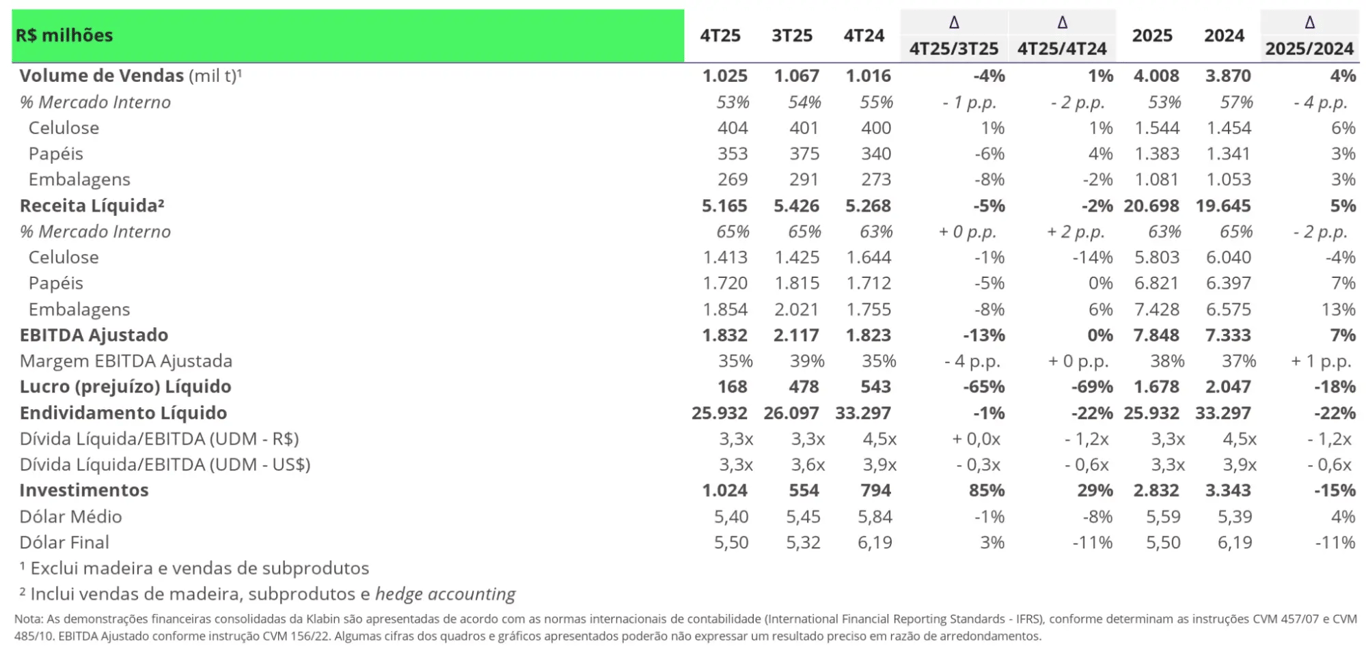

A Klabin (KLBN11) reportou resultados em linha com o consenso de mercado, com uma receita líquida de R$ 5,1 bilhões no 4T25, um recuo de -2%, um Ebitda ajustado de R$ 1,8 bilhão, estável na comparação anual, e um lucro líquido de R$ 168 milhões, -69% menor que o reportado no 4T24.

Papéis e Embalagens impulsionando a receita

No negócio de Papéis, a Klabin reportou estabilidade na receita líquida, resultado da combinação dos maiores volumes, dos menores preços do containerboard e da valorização do real frente ao dólar.

Em Embalagens, observamos um crescimento de +6% a/a na receita, resultado do recuo de -2% do volume de vendas, compensado pelo aumento de +7% dos preços no período.

Já no negócio de Celulose, a Klabin registrou uma queda de -14% na receita na comparação com o 4T24. O resultado foi impactado pela estabilidade dos volumes (+1% a/a), pelos menores preços da commodity e pela desvalorização do dólar frente ao real.

Endividamento elevado

Diante dessa dinâmica dos segmentos, a Klabin reportou uma receita líquida de R$ 5,1 bilhões no 4T25, um recuo de -2%.

O custo caixa por tonelada (incluindo paradas programadas) foi de R$ 3,3 mil por tonelada, recuo de -3% a/a. Vale ressaltar que, ao reportar um custo caixa de R$ 3,2 mil/ton em 2025, a Klabin entregou o guidance para o ano (intervalo entre R$ 3,1 mil e R$ 3,2 mil por tonelada).

Com os custos e despesas controlados, o Ebitda da Klabin totalizou R$ 1,8 bilhão, mesmo patamar reportado no 4T24, com uma margem Ebitda de 35%.

O lucro líquido alcançou R$ 168 milhões no 4T25, uma queda de -69% na comparação com o mesmo trimestre do ano passado. A queda do lucro foi reflexo do resultado financeiro negativo, da maior despesa com impostos e depreciação.

No 4T25, a Klabin reportou uma dívida líquida de R$ 25,9 bilhões, uma redução de -22% em relação ao 4T24 e de -1% na comparação trimestral. Desse modo, a alavancagem encerrou o período em 3,3x dívida líquida/Ebitda.

Refletindo o desempenho operacional positivo em 2025, a companhia reportou um fluxo de caixa livre de R$ 715 milhões. Desconsiderando dividendos e projetos de expansão, o fluxo de caixa livre ajustado totalizou R$ 2,1 bilhões em 2025, representando um free cash flow yield ajustado (fluxo de caixa livre / valor de mercado) de 9,2%.

Por fim, o ROIC (retorno sobre o capital investido) encerrou o ano de 2025 em 10,5%, estável na comparação anual.

Perspectivas para 2026 e longo prazo

Beneficiada pelos maiores volumes e pelo aumento dos preços de papéis e embalagens, a Klabin reportou resultados resilientes em 2025.

Para 2026, a expectativa é de um crescimento de +4% para a receita, +5% para o Ebitda e +8% para o lucro líquido na comparação anual.

No longo prazo, a expectativa fica para a execução do plano de expansão da produção até 2027 em Puma II (2ª máquina) e Figueira (papelão ondulado), e do plano de autossuficiência com o Projeto Caetê (floresta de eucalipto e pinus).

Contudo, o endividamento da Klabin é o ponto de atenção e pode pressionar a capacidade de distribuição de proventos mais elevados nos próximos trimestres.

Vale a pena comprar agora?

Desse modo, diante de um crescimento tímido e negociando a 12x lucros e 6x Ebitda, mantemos recomendação neutra para o papel.