Klabin (KLBN11) reverte lucro e registra prejuízo de R$ 497 milhões no 1T26

A Klabin (KLBN11) reportou prejuízo de R$ 497 milhões no 1T26, pressionada por custos maiores e resultado financeiro negativo

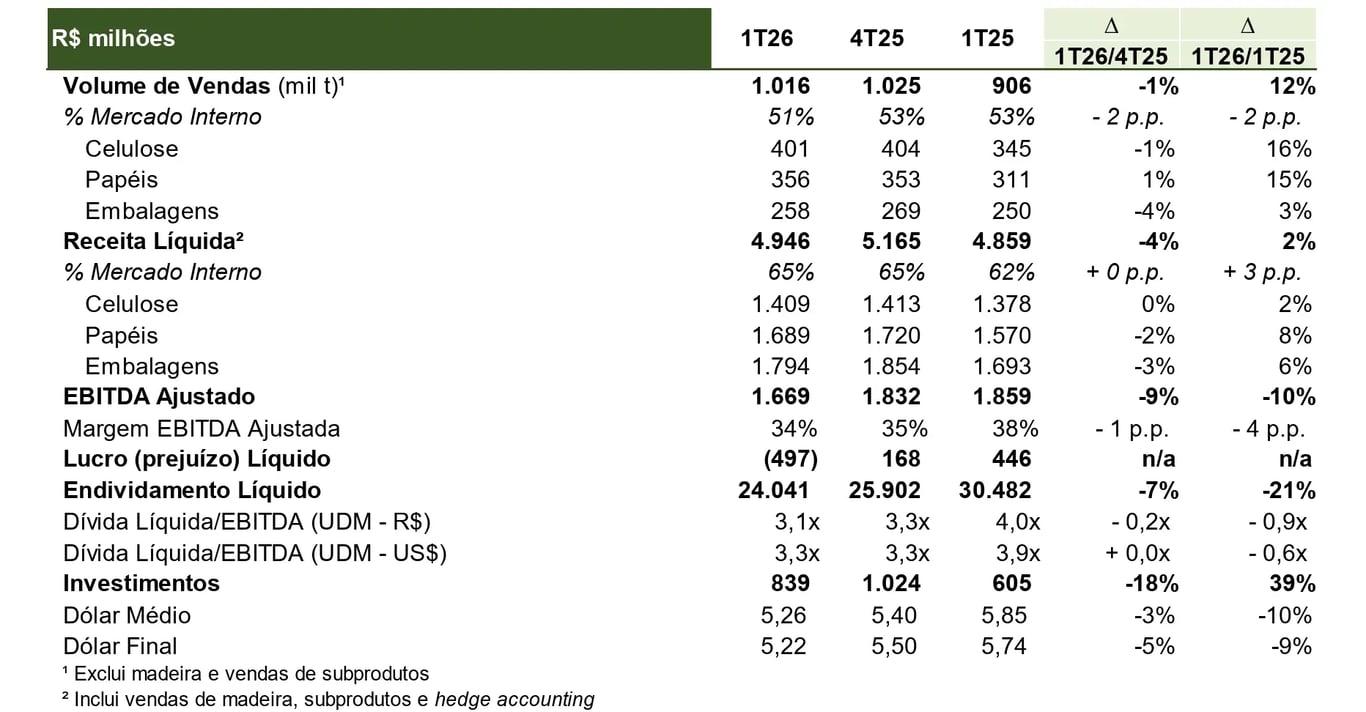

A Klabin (KLBN4) registrou receita líquida de R$ 4,9 bilhões no 1T26, leve alta de +2% na comparação anual. O Ebitda foi de R$ 1,7 bilhão, recuo de -10% a/a. Já o resultado líquido ficou negativo em R$ 497 milhões, revertendo o lucro reportado no 1T25.

Destaques operacionais e financeiros

No negócio de Papéis, a Klabin reportou aumento de +8% na receita líquida. O resultado refletiu os maiores volumes vendidos (+15% a/a), que mais do que compensaram o recuo do preço do papel e o impacto da valorização do real frente ao dólar.

Em Embalagens, observamos crescimento de +6% a/a na receita, resultado do leve aumento de +3% no volume de vendas e do avanço do preço líquido das embalagens.

Já no negócio de Celulose, a Klabin registrou estabilidade na receita, com alta de +2% a/a. O resultado refletiu o aumento de +16% no volume vendido, compensando os menores preços da commodity.

Diante dessa dinâmica, a companhia reportou receita líquida de R$ 4,9 bilhões no 1T26, com leve alta de +2% na comparação anual.

Contudo, observamos aumento de custos e despesas no trimestre, o que contribuiu para o recuo de -10% a/a do Ebitda ajustado. A margem Ebitda encerrou o período em 34%, retração de 4 p.p. frente ao 1T25.

Refletindo esse cenário e o aumento relevante do resultado financeiro negativo, a companhia registrou prejuízo líquido de R$ 497 milhões no 1T26.

No trimestre, a Klabin reportou dívida líquida de R$ 24 bilhões, redução de -7% em relação ao 4T25. Com isso, a alavancagem encerrou o período em 3,1x dívida líquida/Ebitda.

Refletindo o resultado operacional mais fraco, a companhia apresentou fluxo de caixa livre negativo de R$ 404 milhões. Desconsiderando dividendos e projetos de expansão, o fluxo de caixa livre ajustado ficou negativo em R$ 102 milhões no 1T26.

Por fim, o ROIC encerrou os primeiros três meses de 2026 em 9,5%, retração em relação ao ano anterior.

Perspectivas futuras da Klabin (KLBN11)

Para 2026, a expectativa é de crescimento de +5% na receita, +6% no Ebitda e +8% no lucro líquido na comparação anual.

No médio e longo prazo, a expectativa fica para a execução do plano de expansão da produção até 2027 em Puma II e Figueira (papelão ondulado), além do plano de autossuficiência com o Projeto Caetê (floresta de eucalipto e pinus).

Vale a pena investir na Klabin (KLBN11)?

O endividamento da Klabin segue como principal ponto de atenção e pode pressionar a capacidade de distribuição de proventos nos próximos trimestres. Assim, diante de um crescimento ainda tímido e negociando a 14x lucros e 7x Ebitda, mantemos recomendação neutra para o papel.

Quem é a Klabin (KLBN4)?

Com 125 anos de história, a Klabin é a maior produtora, exportadora e recicladora de papel para embalagens no Brasil, além de ser uma das maiores produtoras integradas de papel da América Latina.

A companhia detém a liderança de mercado no Brasil em kraftliner (60% de market share), papel cartão (40%), sacos industriais (50%) e caixas de papelão (22%).

Além disso, a empresa também detém florestas próprias, localizadas próximas às suas unidades industriais, reduzindo significativamente os custos de aquisição de madeira e logística. E com 44% das vendas destinadas ao mercado externo, aproximadamente 35% da receita da Klabin é dolarizada.

Qual o dividend yield da Klabin (KLBN11)?

Considerando as distribuições realizadas nos últimos 12 meses, o dividend yield atual da Klabin encontra-se em 9,3%.

maior produtora, exportadora e recicladora

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.