Lucro da Kepler Weber (KEPL3) avança 28,5% no 4T25

A Kepler Weber (KEPL3) divulgou o resultado do 4T25. Veja receita, lucro, dividendos e se ainda vale investir na ação

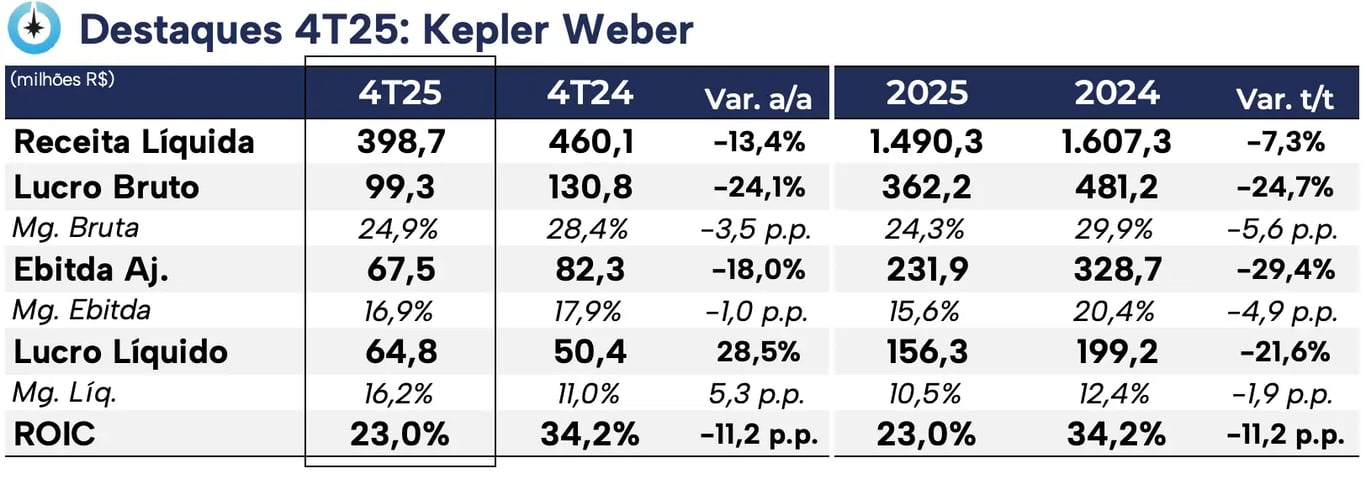

A Kepler Weber (KEPL3) reportou resultados ligeiramente acima da nossa expectativa para o 4T25. Na comparação anual, a receita líquida totalizou R$ 398,7 milhões, uma queda de -13,3%, um Ebitda de R$ 67,5 milhões, recuo de -17,7%, e um lucro líquido de R$ 64,8 milhões, crescimento de +28,5% comparado ao mesmo trimestre de 2024 (4T24).

Resultados da Kepler Weber no 4T25

Assim como observado nos últimos trimestres, os resultados seguiram pressionados pelo ciclo desfavorável do agronegócio brasileiro no 4T25.

No segmento Fazendas (agricultores), que representou 26% da receita total, a companhia reportou recuo de -26,4% a/a na receita líquida. O desempenho mais fraco continua sendo influenciado pelas margens pressionadas dos agricultores e pela restrição de crédito, que contribuíram para a postergação de investimentos em armazenagem por parte dos clientes da Kepler.

Em Agroindústrias (22% da receita total), houve queda de -33% a/a na receita, refletindo o menor apetite por investimentos diante da taxa de juros elevada.

Negócios Internacionais foram o destaque

A divisão de Negócios Internacionais foi o grande destaque positivo do trimestre, reportando crescimento de +31% a/a na receita e representando quase 26% da receita total da Kepler. Diante do bom posicionamento no continente, a divisão segue capturando oportunidades de novos projetos, principalmente na Argentina, Bolívia e Paraguai.

Portos e Terminais (2% da receita total) apresentou queda de -39% a/a na receita líquida. Vale ressaltar que, por desenvolver projetos de grande porte e longa duração, o reconhecimento de receita é pontual, o que explica as variações mais expressivas no curto prazo.

Por fim, em Reposição e Serviços (R&S), a receita líquida permaneceu estável (-0,4% a/a), representando cerca de 24% da receita total. Por contar com receitas recorrentes, essa divisão tem sido um dos principais focos dos investimentos em expansão nos últimos anos.

Margens pressionadas no Brasil

Apesar do bom desempenho de Negócios Internacionais e da resiliência de R&S, o trimestre fraco nas duas principais divisões — Fazendas e Agroindústrias — pressionou a receita consolidada no 4T25. No período, a companhia reportou receita líquida de R$ 398,7 milhões (-13,3% a/a).

Os custos recuaram apenas -9%, o que resultou em queda de -24% no lucro bruto e em margem bruta de 24,9%, 3,5 pontos percentuais inferior à do 4T24.

No trimestre, a Kepler reportou redução de -10% nas despesas com vendas e administrativas, refletindo maior disciplina por parte da companhia. Adicionalmente, houve resultado positivo na linha de outras receitas e despesas operacionais (não recorrente), em função do reconhecimento de créditos tributários relacionados à recuperação de impostos.

Dessa forma, a Kepler entregou Ebitda de R$ 67,5 milhões no 4T25 (-17,7% a/a), com margem Ebitda de 16,9%, ante 17,9% no 4T24 (-1 p.p.).

O lucro líquido, por sua vez, foi de R$ 64,8 milhões, crescimento de +28,5% na comparação anual. A alta foi favorecida pelo menor resultado financeiro negativo, por efeitos não recorrentes e pela menor alíquota efetiva de imposto no período.

Um dos fatores positivos para a Kepler atravessar o ciclo desfavorável do setor agrícola é sua confortável estrutura de capital. No 3T25, a companhia reportou caixa líquido (mais caixa do que dívida) de R$ 1,3 milhão.

Mesmo em um cenário desafiador, a Kepler mantém patamar elevado de rentabilidade, com ROIC de 23% (-11 p.p.).

Potencial de longo prazo e bons dividendos

Em meio a um ambiente ainda desfavorável para o agronegócio, a Kepler observa um cenário desafiador para 2026, principalmente em função do patamar elevado de juros e da restrição do mercado de crédito.

Ainda assim, a companhia ressaltou que encerrou 2025 com leve aumento do backlog (carteira de pedidos contratados).

Nesse contexto, a expectativa para 2026 é de leve crescimento de +6% na receita, recuo de -2% no Ebitda e queda de -11% no lucro líquido.

No longo prazo, a Kepler segue focada em seu plano estratégico para os próximos cinco anos, investindo em novas linhas de receitas recorrentes, como aluguel de silos, além de novos produtos e serviços.

Apesar de depender de um ciclo favorável das commodities agrícolas para impulsionar o crescimento, a visibilidade de longo prazo é positiva.

Além disso, com estrutura de capital confortável e rentabilidade saudável, a companhia mantém boa geração de caixa e, consequentemente, segue distribuindo dividendos aos acionistas. Nos últimos 12 meses, o dividend yield da Kepler foi de 8,6%.

Proposta de aquisição da GPT

Outro ponto relevante é a proposta de combinação de negócios recebida da Grain & Protein Technologies (GPT). Por se tratar de uma aquisição da Kepler pela GPT, o movimento abre caminho para uma eventual OPA.

A GPT é o maior grupo de armazenagem dos EUA e, no Brasil, controla a GSI — uma das principais concorrentes da Kepler, com cerca de 15% de market share.

Em novembro, a GPT propôs pagar R$ 1,9 bilhão, ou R$ 11 por ação, pela Kepler, o que equivale a um prêmio de cerca de 13% sobre seu valor de mercado atual (aproximadamente R$ 1,7 bilhão).

Contudo, a proposta vem sendo questionada por acionistas minoritários, devido a negociações paralelas envolvendo valores adicionais entre a GPT e os maiores acionistas da Kepler, a gestora Trígono e a família Heller.

Vale a pena investir em KEPL3?

Com estrutura de capital sólida, níveis consistentes de lucratividade e rentabilidade, e negociando a 11x lucro e 7x Ebitda, continuamos enxergando a Kepler como uma tese interessante.

Entretanto, neste momento, seguimos com posição neutra diante da indefinição relacionada à proposta de aquisição.