Boletim macro semanal: por que o Tesouro IPCA+ está pagando IPCA + 8,15%?

Entenda por que o Tesouro IPCA+ paga taxas recordes, o que trava a queda da Selic e como a Bolsa reage ao cenário econômico atual

Enquanto a Bolsa brasileira acumula quedas e os investidores questionam o cenário econômico, os títulos do Tesouro IPCA+ oferecem juros reais historicamente elevados. Ao mesmo tempo, a inflação continua resistente, reduzindo as expectativas de novos cortes na Selic e aumentando as incertezas para os próximos meses.

Neste cenário, entender a relação entre juros, inflação e mercado de ações torna-se fundamental para tomar decisões de investimento sem agir por impulso.

Neste artigo, analisamos por que o Tesouro IPCA+ paga taxas tão altas, o que está por trás das dúvidas sobre a trajetória da Selic e por que a recente queda da Bolsa pode representar tanto riscos quanto oportunidades para os investidores.

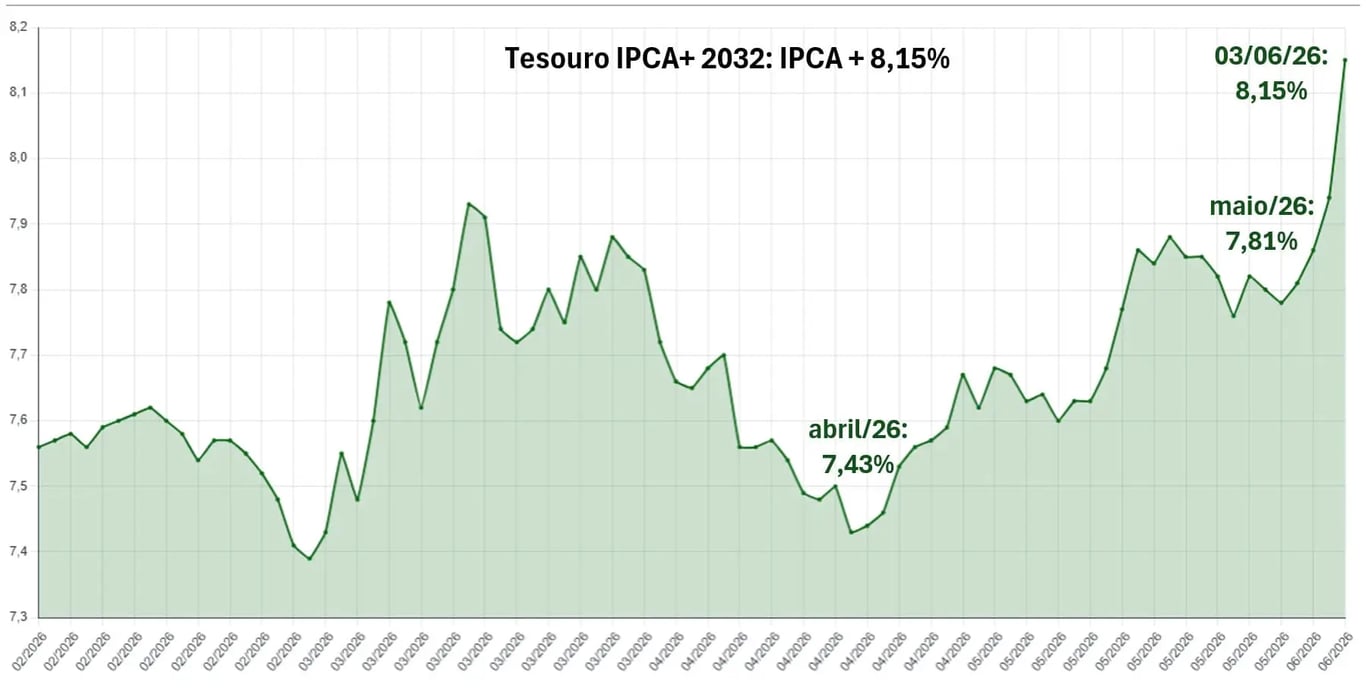

Por que o Tesouro IPCA+ está pagando IPCA + 8,15%?

O Tesouro IPCA+ 2032 está pagando um rendimento de IPCA + 8,15%. Sim, você não leu errado. É possível render 8,15% acima da inflação.

Parece muita coisa, certo? E é mesmo.

Mas pense e repita comigo: não existe almoço grátis.

O que explica os juros reais historicamente elevados

Se o governo está te pagando essa taxa, é porque pouca gente está querendo comprar. Afinal, se existisse muita demanda para esse título, o rendimento estaria bem menor. Ninguém é bonzinho assim, muito menos o governo.

Além dos riscos de curto e médio prazo para a inflação, temos um alto risco com a sustentabilidade das contas públicas e uma eleição presidencial que poderia trazer esperança para o endereçamento desse problema, mas que, na verdade, vem trazendo cada vez mais incertezas e pessimismo quanto à possibilidade de que ele seja resolvido no curto prazo.

Mas é interessante observar que os juros reais não acompanharam a melhora de alguns outros ativos domésticos ao longo deste ano.

Enquanto o dólar recuou de mais de R$ 6,30 para perto de R$ 4,90 a R$ 5 e o Ibovespa encostou nos 200 mil pontos (apesar de estar com forte queda recentemente, que será nosso terceiro tópico deste texto), as taxas das NTN-Bs travaram em patamar historicamente elevado e por lá ficaram, pressionadas pela necessidade do Tesouro de emitir cada vez mais dívida, pela concorrência dos títulos isentos e pela aparente falta de novos compradores para equilibrar oferta e demanda.

O impacto do risco fiscal e das eleições nas NTN-Bs

Há ainda um detalhe importante sobre o custo de oportunidade. Pagar quase 8% de juro real parece imbatível, até lembrarmos que a própria Selic realizada deve rodar acima de 14% neste ano, com inflação na casa dos 5%, o que já entrega um juro real próximo de 9% no pós-fixado. Ou seja, na margem, carregar a NTN-B pode significar empatar ou até perder para o CDI.

É justamente aqui que o problema fiscal pesa. O preço do papel embute pouquíssima expectativa de melhora nas contas públicas, e a eleição de 2026, que em tese poderia ancorar essas expectativas, vem fazendo o oposto.

Sem uma mudança no fiscal, o título tende a ficar onde está, mas uma guinada crível na política econômica poderia derrubar as taxas de forma expressiva.

O problema é que, hoje, essa segunda hipótese possui mais incertezas, trazendo aos agentes do mercado a sensação de que parece mais um desejo do que um cenário provável.

A essas taxas, eu gosto desse investimento no Tesouro IPCA+. Mas, como dito acima, não existe almoço grátis.

Essa taxa elevada é exatamente o preço que o mercado cobra pelos riscos que descrevi, do fiscal à inflação resistente, e levar o papel até o vencimento exige disposição para aguentar a oscilação da marcação a mercado pelo caminho.

Vale a pena investir no Tesouro IPCA+ neste cenário?

Para quem tem horizonte e entende o que está comprando, é um bom ponto de entrada. Para quem entra achando que é dinheiro fácil, a conta pode vir mais cara do que parece.

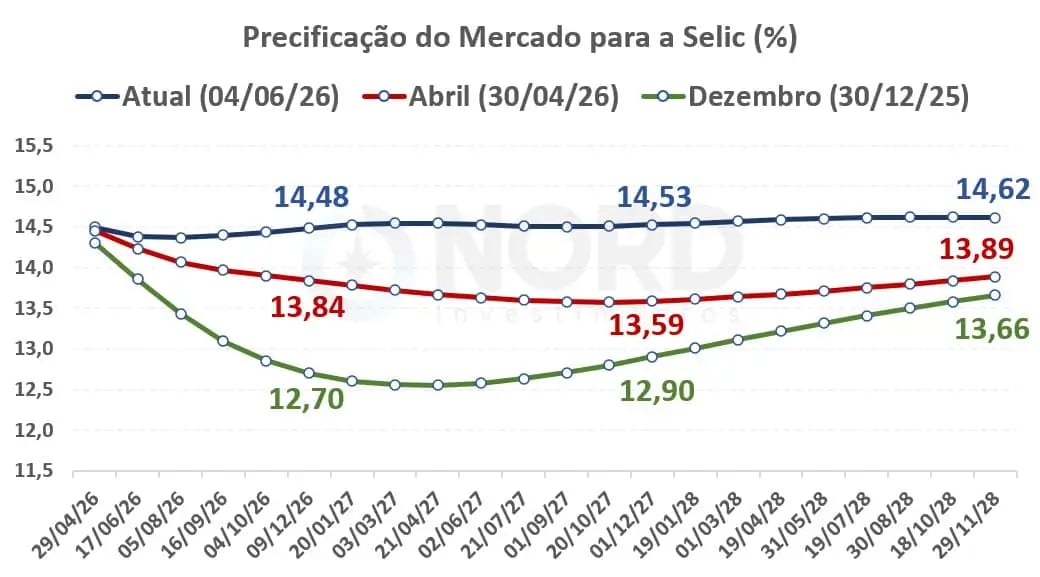

A Selic pode não cair mais em 2026?

Atualmente, o mercado precifica -0,1164 p.p. de corte na próxima reunião do dia 18 de junho de 2026, ou seja, cerca de 53% de chance de uma redução de 0,25 p.p. Em outras palavras, o mercado está em cima do muro sobre se haverá corte ou não.

A partir daí, não há novos movimentos precificados até o final do ano, com uma taxa de 14,48% em dezembro. E o cenário continua se deteriorando rapidamente.

Há cerca de um mês, em abril, o mercado precificava 13,84% para o fim do ano e, no fim de 2025, chegou a apostar em uma Selic caindo até 12,70%.

A discussão, que antes era sobre quantos cortes o Banco Central iria promover, virou outra bem menos animadora: ainda temos espaço para algum corte?

Além das pressões anteriores à guerra e dos efeitos atuais dos conflitos, temos ainda um possível agravante à frente: o El Niño. Trata-se de um fenômeno climático marcado pelo aquecimento anormal das águas do Pacífico, que bagunça o regime de chuvas em boa parte do planeta.

No Brasil, costuma trazer secas no Sul e chuvas irregulares em outras regiões, justamente o tipo de combinação que prejudica safras e encarece os alimentos.

Portanto, entra no radar como mais um vetor de risco para a inflação de alimentos nos próximos trimestres, em um momento em que essa conta já anda pressionada.

Como a inflação continua pressionando os juros

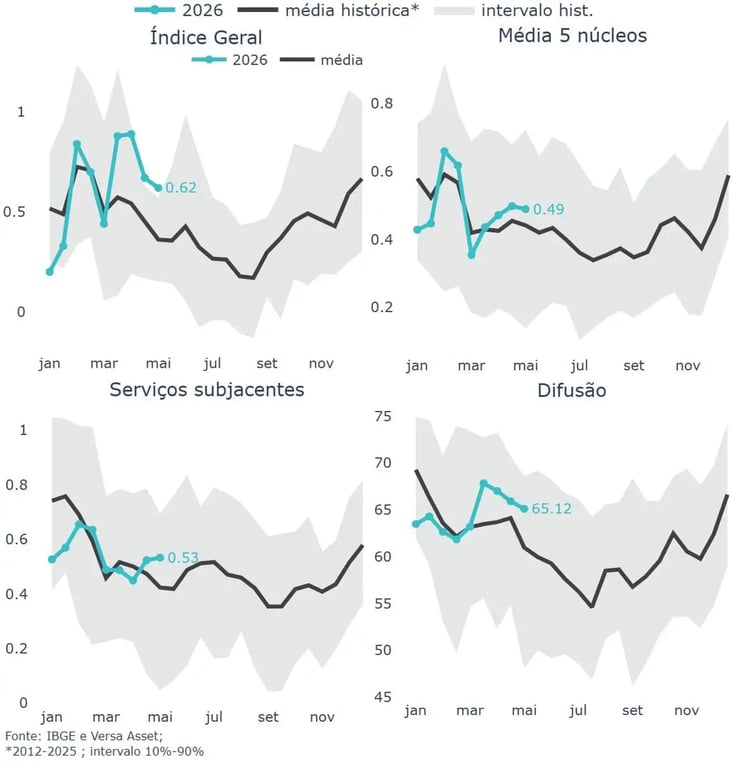

Para dimensionar como está a inflação hoje, o IPCA-15 de maio subiu 0,62%, acima das expectativas de 0,57%. No acumulado em 12 meses, a inflação está em 4,64%, lembrando que a meta é de 3%.

E, mais importante que o número cheio, é o qualitativo do dado, a parte que realmente importa para a inflação de médio prazo. Ali, a leitura piorou, com a inflação de serviços subjacentes acelerando de 0,45% para 0,54% e a média dos núcleos indo de 0,44% para 0,50%, ambas acima da média histórica para o período.

Em resumo, a inflação está complicada tanto para o curto quanto para o médio prazo.

As projeções do Focus refletem esse desconforto, já em 5,09% para 2026 (ante 4,89% há um mês), 4,02% para 2027 e 3,66% para 2028.

O mercado estava descrente de que a meta de 3% seria alcançada daqui a dois anos, e as pressões atuais podem contaminar ainda mais essas projeções de médio prazo, na medida em que não se mostrarem tão temporárias quanto se gostaria.

E, claro, não poderíamos deixar de citar as incertezas com as eleições de daqui a poucos meses, em um ambiente em que, além dos riscos mencionados acima, temos um risco estrutural relacionado à sustentabilidade das contas públicas.

O impacto do cenário internacional e dos juros nos EUA

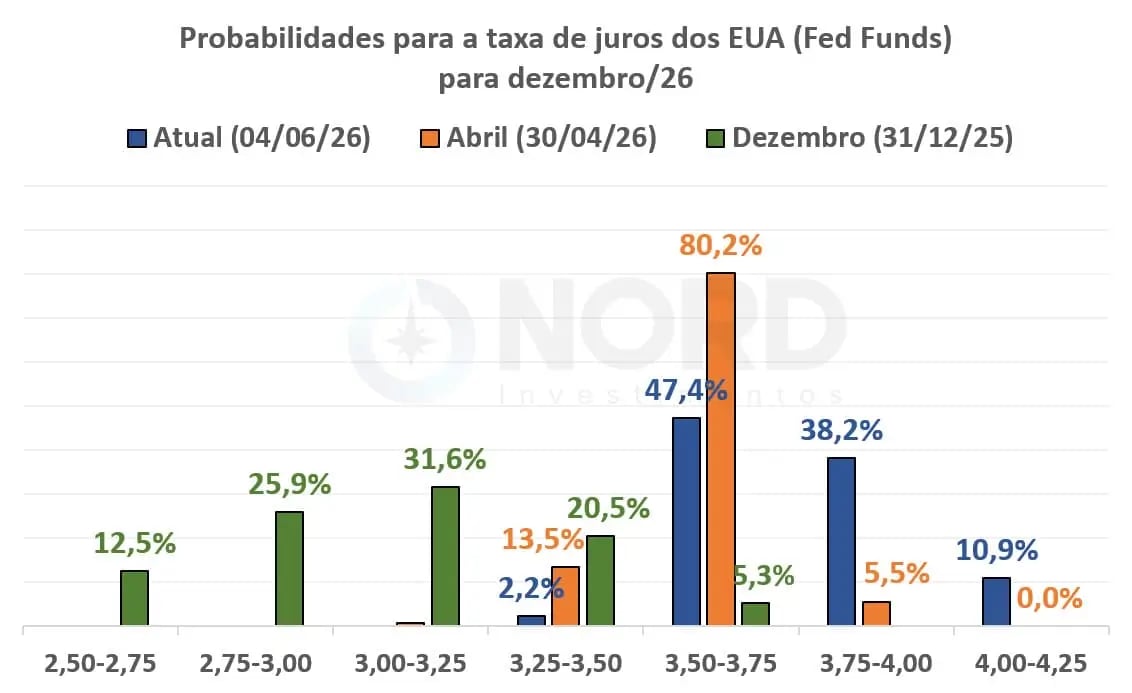

Soma-se a isso o mercado americano, que agora passa a discutir alta de juros em meio a um ambiente de guerra, pressão inflacionária que dificulta a convergência para a meta de 2%, atividade sustentada pelos investimentos em IA e mercado de trabalho aquecido.

Atualmente, o mercado precifica cerca de 50% de chance de alta de juros nos EUA até o final do ano.

Juros altos nos EUA se refletem em juros altos nas demais economias.

O desafio do Banco Central diante da perda de credibilidade

O Banco Central até tem espaço para uns dois cortes de 0,25 p.p. e vem se mostrando disposto a realizá-los, mas agora a pergunta incomoda: vale a pena cortar mesmo com o mercado não precificando esses movimentos?

Se for além do que está na curva, o mercado pode interpretar como um sinal dovish (menos duro no controle da inflação) em um momento de incertezas espalhadas por todos os lados, e isso colocaria em xeque a credibilidade da autoridade monetária.

E ninguém quer um BC não crível, porque já vimos esse filme antes e o final não foi feliz.

E você, acredita que ainda teremos cortes de juros?

Por que a Bolsa caiu enquanto os juros permaneceram altos?

Se os dois tópicos anteriores explicaram por que os juros subiram e a Selic travou, esse mostra a fatura.

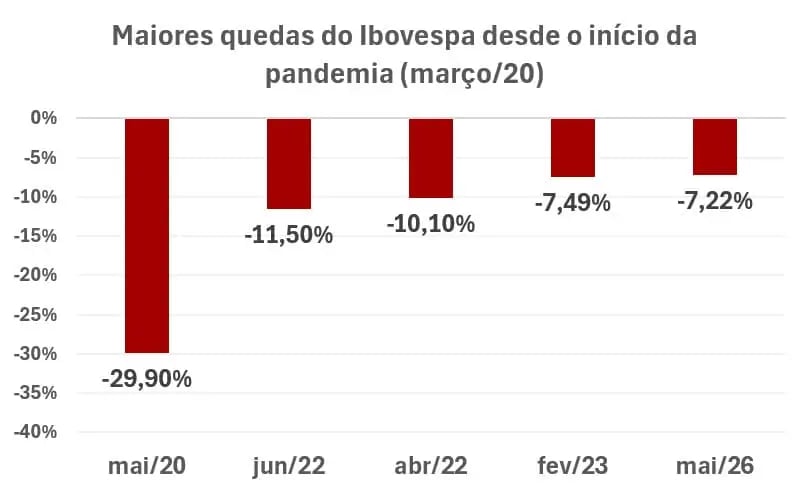

O mesmo estresse que empurrou a curva para as máximas do ano bateu com força na Bolsa, e o Ibovespa registrou queda de -7,22% em maio, a maior desde fevereiro de 2023.

Para dar dimensão, foi a quinta maior queda mensal desde o início da pandemia.

O motor dessa queda tem nome e sobrenome: fluxo estrangeiro. Desde 15 de abril, os investidores de fora retiraram cerca de R$ 27 bilhões da nossa Bolsa, e nesse intervalo o Ibovespa caiu -12,5%.

A saída do investidor estrangeiro da Bolsa brasileira

O que fez o dinheiro ir embora? Três forças agindo juntas.

A primeira é o petróleo alto e a inflação global, já que o conflito no Oriente Médio sem resolução levou o mercado a precificar menos cortes de juros pelo mundo, apertando as condições financeiras e reduzindo o apetite por risco fora dos EUA.

A segunda são as big techs bombando, com lucros trimestrais excepcionais que concentraram de volta os fluxos globais nas ações americanas, justamente o tipo de ímã que esvazia os emergentes.

E a terceira, que já conhecemos bem dos tópicos anteriores, são as eleições se aproximando, com o noticiário trazendo mais volatilidade e incerteza aos mercados locais.

Mas aqui a história fica interessante: com tanta queda, a Bolsa ficou barata.

Onde os analistas ainda enxergam oportunidades

O Ibovespa negocia a 8,4 vezes os lucros projetados, bem abaixo da média histórica de 10,6 vezes.

Nas small caps, o desconto é ainda maior: 8,8 vezes contra uma média de 13,2 vezes.

Meus colegas analistas de ações da Nord enxergam oportunidades de compra em empresas com bons fundamentos estruturais cujos preços ficaram mais atrativos depois dessa correção.

Ou seja, ainda há oportunidades na Bolsa, mas dosar a posição de acordo com o seu apetite a risco é fundamental, porque a volatilidade não vai embora tão cedo.

No fim, é o velho dilema de quem investe em Bolsa. Barato não significa que vai subir amanhã.

A promoção até existe, mas ela vem com a letra miúda que descrevemos nos tópicos acima.

Há oportunidades selecionadas, mas há o risco do macro.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.