Análise completa do JSRE11: vale a pena investir?

Conheça o JSRE11, fundo imobiliário híbrido focado em imóveis corporativos e diversificação. Veja nossa análise para saber se vale a pena investir

O JSRE11 é um fundo imobiliário do tipo híbrido, conhecido por sua gestão ativa e diversificação.

Neste artigo, exploramos os principais detalhes do JS Real Estate Multigestão, sua composição, características e oportunidades.

Sumário

- Principais características do JSRE11

- Composição do portfólio do fundo

- Taxa de vacância do fundo

- Perfil dos inquilinos e contratos

- istribuição de rendimentos para investidores

- Pontos positivos do JSRE11

- Riscos envolvidos ao investir no JSRE11

- JSRE11: vale a pena investir?

Principais características do JSRE11

O JS Real Estate Multigestão (JSRE11) é um FII do tipo híbrido cujo objetivo é distribuir renda aos seus cotistas por meio do recebimento de receitas provenientes de aluguéis, rendimentos e ganhos de capital.

Embora o principal foco de investimento do Fundo seja atualmente o segmento corporativo, o seu mandato é bastante amplo, permitindo que a gestão faça alocações visando aproveitar oportunidades onde há maior potencial a ser explorado, seja em imóveis, cotas de outros FIIs, CRIs, dentre outros ativos.

Constituído em 2011, o Fundo é bastante antigo no mercado e conta com a administração do tradicional Banco Safra e a gestão do Safra Asset, que é a 10ª maior gestora do país e 24ª do mercado de FIIs, com R$ 2,9 bilhões sob gestão, segundo a Anbima.

Com um patrimônio líquido de R$ 2,11 bilhões e uma base de cotistas próxima a 92 mil investidores, o JSRE conta com uma boa liquidez, negociando uma média diária de R$ 1,47 milhão desde o início do ano.

A sua taxa de gestão e administração é de 1,00% ao ano sobre o valor de mercado, enquanto a taxa de performance corresponde a 20% sobre os rendimentos que excederem 6% ao ano atualizado pelo IGP-M. Sendo assim, os custos estão em linha com o praticado no mercado e o benchmark utilizado é adequado para o seu perfil de investimento.

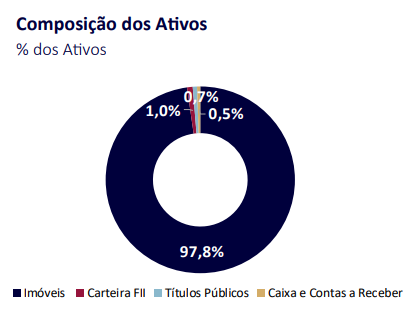

Composição do portfólio do fundo

Atualmente, 97,8% do seu patrimônio líquido estão investidos em imóveis, enquanto outros 1% estão alocados em cotas de outros FIIs, 0,7% em títulos públicos e 0,5% em caixa.

Imóveis que fazem parte do portfólio

O portfólio do JSRE11 inclui seis imóveis corporativos de alto padrão, distribuídos entre São Paulo e Rio de Janeiro. Destacam-se:

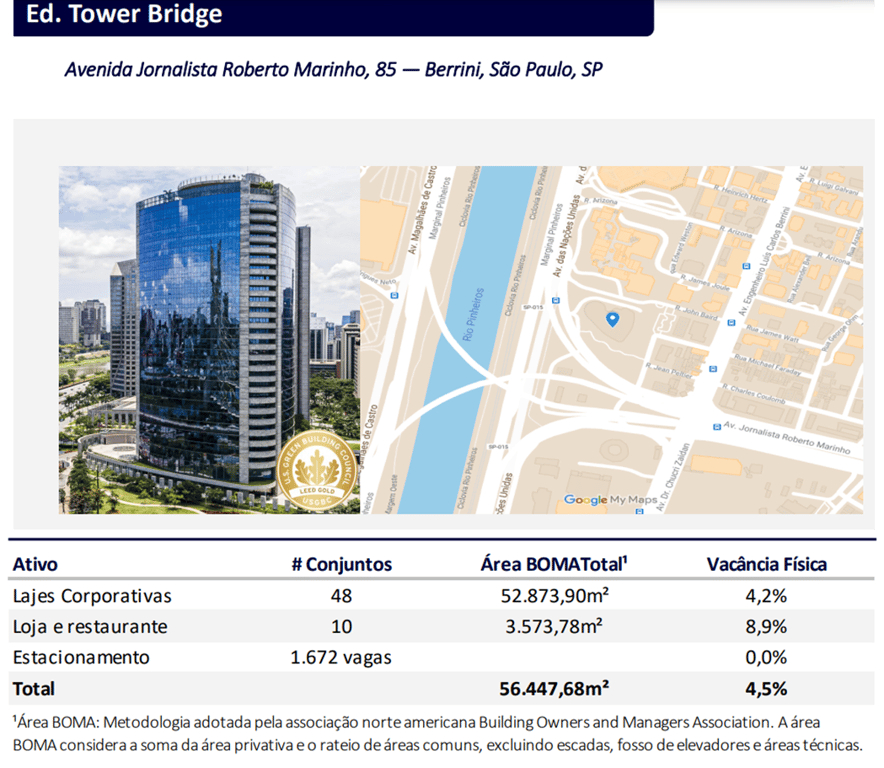

Edifício Tower Bridge

Construído em 2013, o Edifício Tower Bridge possui classificação AAA pela Buildings e está situado na região da Berrini, em São Paulo (SP).

O edifício está posicionado em um dos mais importantes cruzamentos da cidade, e a sua proximidade com a Estação Berrini, da CPTM, e da futura estação Chucri Zaidan da Linha Ouro, do Monotrilho, joga a favor do empreendimento.

O Fundo adquiriu 100% do ativo no início de 2020 por cerca de R$ 19.168,45/m², sendo que a sua vacância física está atualmente em 4,5% (versus 15,9% da região).

Edifício Paulista

O Fundo também é proprietário de 100% do Edifício Paulista, que passou por um importante retrofit em 2012, elevando a sua classificação para AA.

O ativo está localizado a poucos metros do Metrô Consolação, na Av. Paulista, além de integrar o Shopping Center 3. A sua vacância física está zerada.

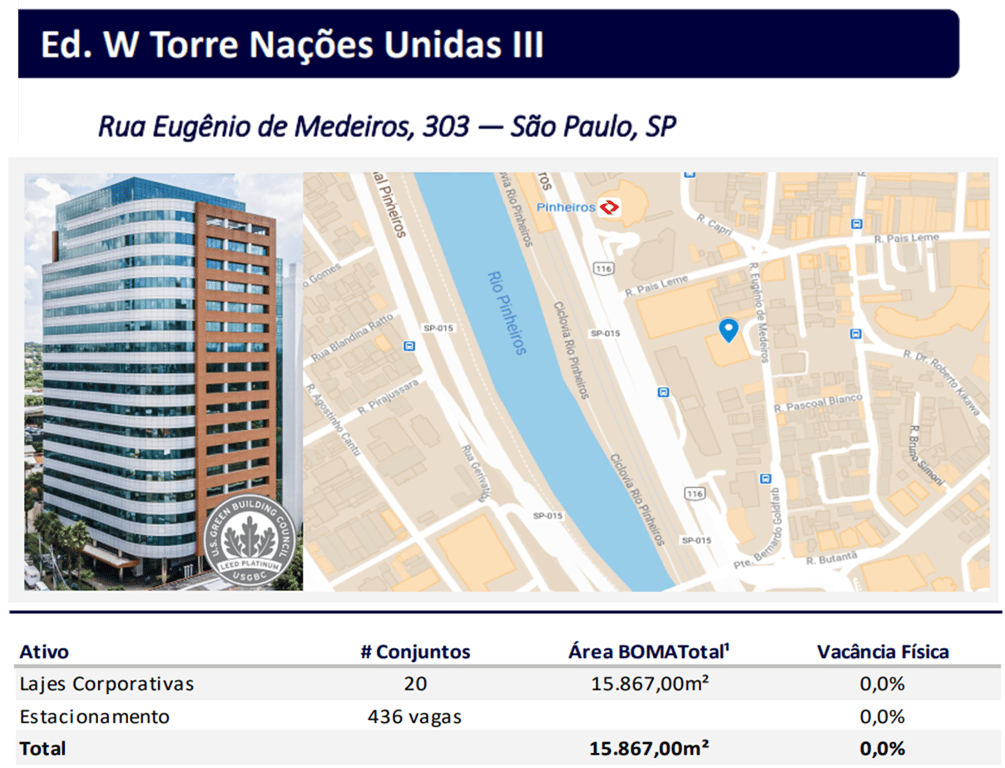

Edifício Wtorre Nações Unidas III

Construído em 2013, o Edifício Wtorre Nações Unidas III possui classificação AAA pela Buildings e está muito bem localizado na região da Marginal Pinheiros, em São Paulo–SP.

O Fundo detém 64,3% do imóvel, que está com vacância física zerada no momento.

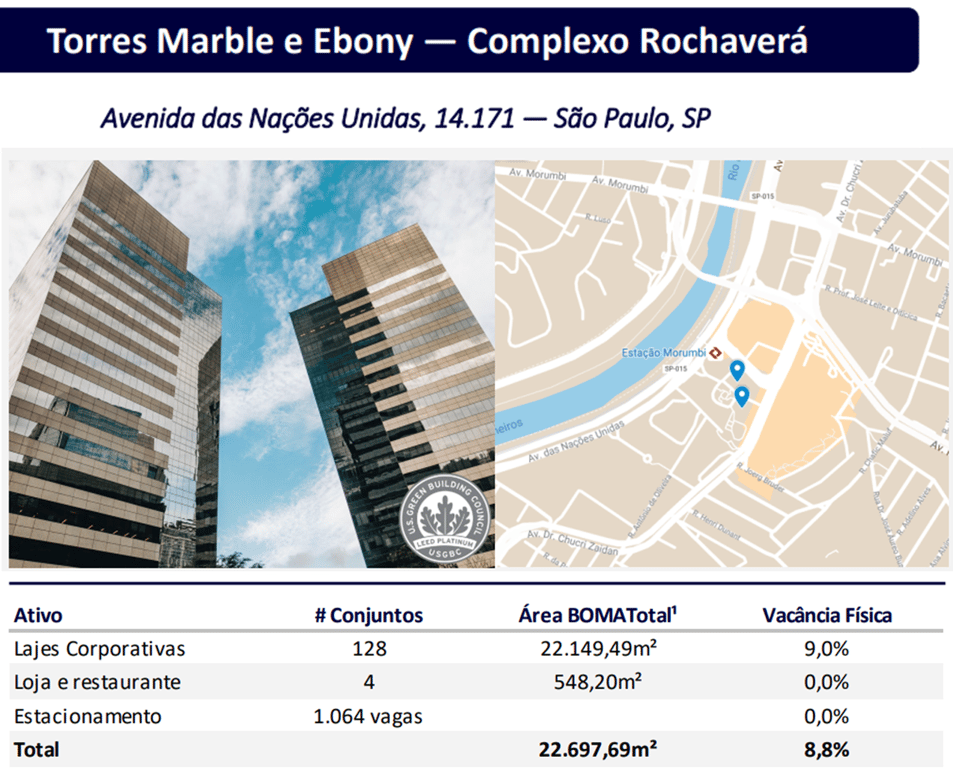

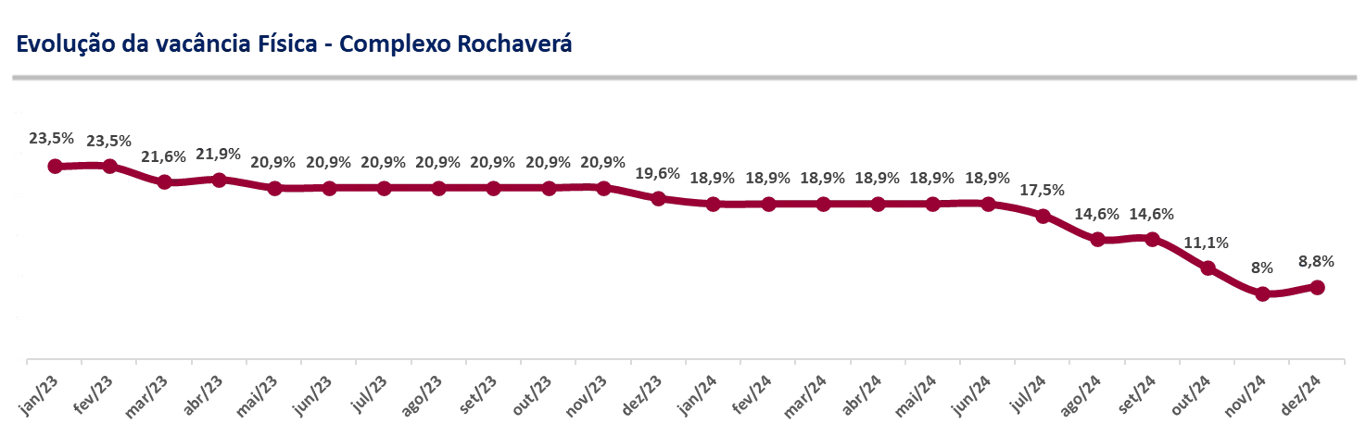

Torres Marble e Ebony – Complexo Rochaverá

O JSRE também é proprietário de 40% das Torres Marble e Ebony do complexo Rochaverá Corporate, inaugurado em 2008.

O imóvel é classificado como de alto padrão (classe AAA, Buildings) e está localizado na região da Av. Chucri Zaidan, São Paulo–SP ao lado de dois shoppings (Morumbi e Market Place), além de se encontrar a poucos metros da futura Linha 17 Ouro, da CPTM.

A crescente escassez de espaços nas regiões mais consolidadas da cidade, como o caso da Av. Paulista e Faria Lima, vem colocando a região da Chucri Zaidan como uma das principais alternativas para o mercado de imóveis corporativos de São Paulo. Não por outro motivo, temos visto importantes entregas de imóveis de ótima qualidade na região nos últimos tempos.

A questão é que a absorção desses espaços ainda não está ocorrendo no mesmo ritmo da entrega dos novos estoques, o que acaba por elevar a quantidade de espaços vagos nessa localidade.

Essa tendência, somada à entrega de espaços pelas empresas devido à pandemia, tem elevado a vacância da região a um patamar próximo a 25% nos últimos trimestres, quando consideramos imóveis com padrão construtivo similar ao do Rochaverá.

Atualmente, a vacância física das Torres Marble e Ebony está em 8,8%, ou seja, bem abaixo da média dos imóveis comparáveis de seu entorno, refletindo a sua qualidade imobiliária no disputado mercado da Chucri Zaidan. Não por este motivos, vemos a queda da vacância ocorrendo gradualmente mês a mês.

Ainda assim, entendemos que a redução da vacância do ativo é o principal desafio de curto prazo do Fundo, pelos motivos já mencionados.

Edifício Praia de Botafogo, 440

Por fim, o JSRE também é proprietário do Ed. Praia de Botafogo 440, ainda que a participação no ativo seja de apenas 8%, representando apenas 1% da receita imobiliária do Fundo.

Por ser mais antigo (construção em 1977), o imóvel conta com um padrão construtivo mais limitado (Classe C, Buildings), mas está bem posicionado na Região do Botafogo, Rio de Janeiro (RJ).

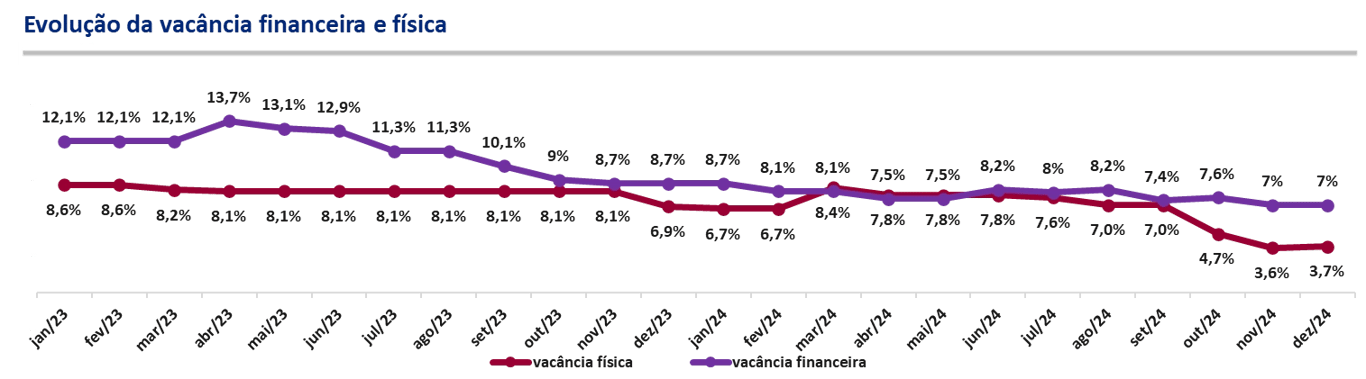

Taxa de vacância do fundo

Assim como outros fundos do segmento, a vacância do portfólio do JSRE foi bastante impactada desde o início da pandemia.

Mas com a melhora do segmento nos últimos trimestres, a qualidade de seu portfólio e o bom trabalho comercial realizado pela gestão, o Fundo reduziu a sua vacância física ao longo dos semestres, encerrando dezembro 2024 com uma vacância física de apenas 3,7%, o menor patamar desde o período analisado e financeira em 7%.

Como uma parcela dos novos contratos recém-celebrados possui carência, o JSRE contará com incrementos em seus resultados ao longo do segundo semestre à medida que as carências concedidas se encerram e passam a representar um acréscimo de R$ 0,06/cota na receita imobiliária do portfólio.

Perfil dos inquilinos e contratos

A carteira de locatários é bem diversificada entre os inquilinos e os setores de atuação, o que é muito positivo. Ainda, os cinco principais inquilinos são empresas consolidadas em seus ramos de atuação, como o caso da Allianz, Zurich Minas, Einstein, Banco Votorantim e a Medtronic.

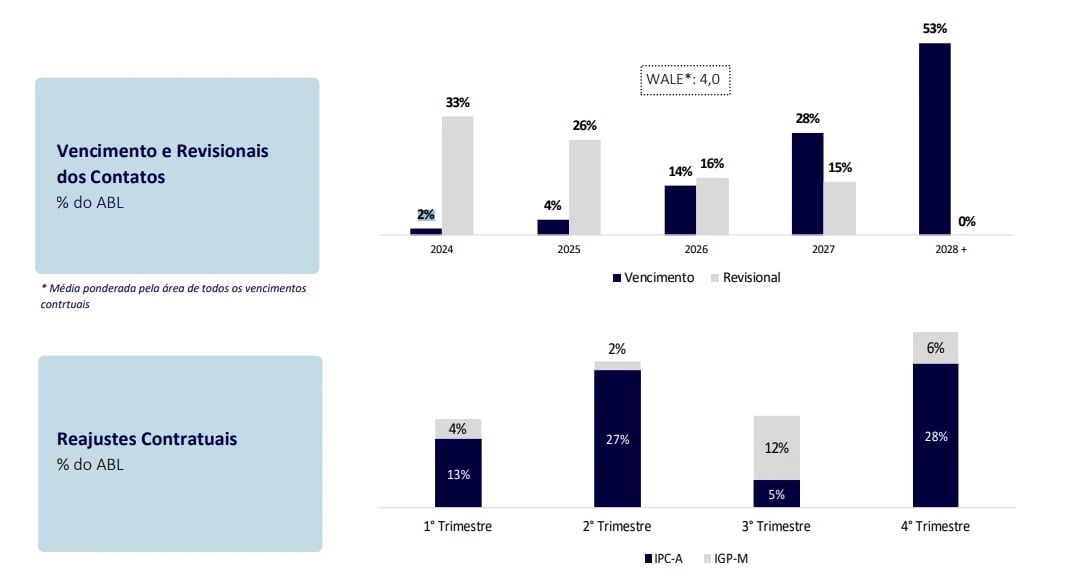

Por fim, restam apenas 2% da ABL a ser renovada em 2024 e 4% em 2025. Considerando que 33% (vs. 37%) da ABL do portfólio continua sujeita a revisões neste ano e 26% em 2025, é possível que observemos um aumento no aluguel médio do portfólio nos próximos trimestres.

Caso esse cenário se confirme, poderemos perceber um novo aumento nos resultados e na distribuição do Fundo.

istribuição de rendimentos para investidores

O JSRE11 distribui mensalmente, no mínimo, 95% dos seus lucros aos cotistas. O fundo possui uma taxa de administração de 1,00% ao ano e taxa de performance de 20% sobre o que exceder 6% ao ano (atualizado pelo IGP-M).

Quanto aos seus dividendos, observando os últimos 12 meses, é possível observar que o JSRE proporcionou de rendimento aos seus cotistas R$ 0,47, equivalente a uma média mensal de R$ 0,0475 por cota (yield anualizado de 10,10% ao mês)

Pontos positivos do JSRE11

O JSRE11 apresenta diversas vantagens que o tornam atrativo para investidores que buscam exposição ao mercado imobiliário. Confira os principais pontos positivos do fundo:

- portfólio de alta qualidade: imóveis com classificação AAA e AA localizados em regiões estratégicas, como Berrini, Paulista e Chucri Zaidan, em São Paulo, e Botafogo, no Rio de Janeiro;

- gestão profissional: administrado pelo Banco Safra e gerido pela Safra Asset, reconhecida pela experiência e competência no mercado;

- diversificação: investimentos em diferentes tipos de ativos imobiliários, incluindo imóveis, cotas de FIIs e CRIs, oferecendo flexibilidade e resiliência em diferentes cenários econômicos;

- baixa vacância em comparação ao mercado: apesar dos desafios do setor, o fundo mantém taxas de vacância abaixo da média em boa parte de seus ativos;

- potencial de valorização: negociando com desconto em relação ao valor patrimonial, o JSRE11 oferece oportunidades de ganho de capital no longo prazo;

- rendimentos consistentes: o fundo apresenta uma boa distribuição de dividendos.

Riscos envolvidos ao investir no JSRE11

Investir no JS Real Estate envolve:

- risco de mercado: oscilações no valor das cotas devido a fatores externos, como instabilidades políticas;

- risco de vacância: apesar do portfólio de ótima qualidade e bem localizado, o momento segue desafiador para os FIIs de Lajes Corporativas, que continuam vendo a vacância ser pressionada no curto prazo. Sendo assim, esse é um risco que deve sempre estar no radar, uma vez que eventuais rescisões de contratos e desocupações dos locatários impactariam a sua rentabilidade;

- risco de inadimplência: embora conte com um portfólio de locatários formado por empresas consolidadas em seus respectivos ramos de atuação, esse também é um risco que nunca pode ser desconsiderado em fundos de tijolo, visto que eventuais insolvências ou problemas financeiros dos locatários poderiam acarretar atrasos, ou calote dos aluguéis.

JSRE11: vale a pena investir?

Com apenas dois ativos vagos do seu portfólio sendo a Tower Bridge e o Rochaverá. Este último se destaca por representar 58% da vacância física total do Fundo, a vacância física do Rochaverá (8,8%) passa a ser o principal desafio de curto prazo do Fundo, que vem o endereçando gradualmente há alguns meses a despeito da dinâmica comercial bastante desafiadora da região.

Ocorre que, negociando em torno de R$ 8,93 mil/m² mesmo diante de uma melhora em seus fundamentos desde o início da pandemia, o JSRE segue com um desconto relevante aos preços atuais (P/VP 0,52).

Pela qualidade de seus ativos, acreditamos que o Fundo deveria negociar a um valor próximo de R$ 97,00 por cota, já considerando os desafios e assumindo um cenário mais conservador para os resultados futuros de seus imóveis.

Também entendemos que o JSRE está muito descontado em relação ao custo de reposição e em relação ao preço praticado em transações de empreendimentos de localização e padrão construtivo similares aos de seus imóveis.

Esses são os motivos pelos quais temos o Fundo no Nord FIIs atualmente.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.