FII JSRE11 subscreve cotas do JSRI e fortalece estrutura financeira

JSRE11 subscreve cotas subordinadas do JSRI, reduz dívida e amplia portfólio com ativos como WT Morumbi e Work Bela Cintra. Veja os detalhes da operação

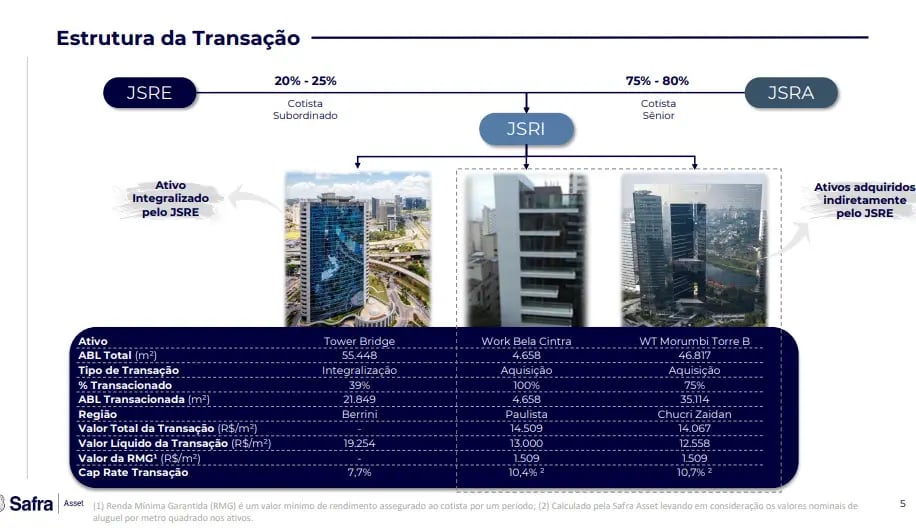

Em continuidade ao comunicado de outubro, o JS Real Estate (JSRE11) informou a celebração de um documento para a subscrição de 100% das cotas subordinadas de um fundo imobiliário chamado JS Renda Imobiliária (JSRI).

Essas cotas foram integralizadas por meio da transferência de parte do Ed. Tower Bridge, em São Paulo: o Fundo entregou 46% de algumas unidades, o que corresponde a uma fração ideal de 39% do imóvel, mantendo assim 61% da participação direta no ativo.

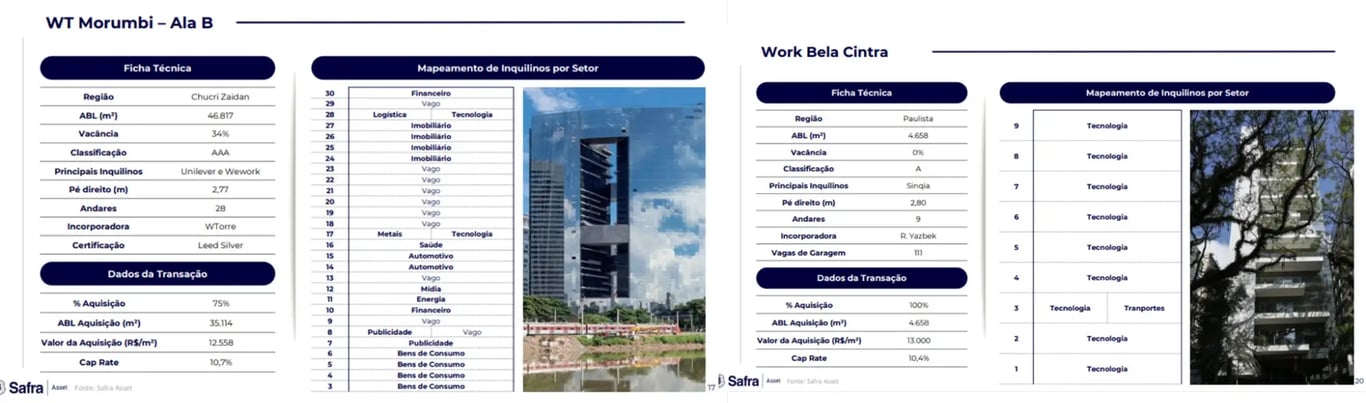

Destaco que o JSRI foi estruturado justamente para adquirir os imóveis WT Morumbi — Torre B e Work Bela Cintra, que antes faziam parte do portfólio do SARE11 e, mais recentemente, do BTLG11.

As cotas subordinadas que o JSRE11 passou a deter devem representar entre 20% e 25% do patrimônio do JSRI, enquanto as cotas seniores, entre 75% e 80%, ficarão em outros veículos da Safra Asset, como o JSRA (JS Renda Ativa).

Retorno da operação e RMG

A operação foi montada com alvo de rentabilidade real em torno de IPCA + 30% sobre essa estrutura subordinada e conta com uma Renda Mínima Garantida (RMG) de R$ 60 milhões, desenhada para cobrir os períodos de vacância, principalmente no WT Morumbi, que ainda tem áreas desocupadas.

Vale pontuar que, como vimos, as cotas subordinadas ficaram integralmente com o JSRE, o que adiciona um grau maior de risco em troca de um potencial de retorno mais elevado. Por outro lado, esse movimento veio acompanhado da redução da alavancagem do Fundo, como destacado logo abaixo, o que ajuda a equilibrar a equação de risco da operação.

Alavancagem

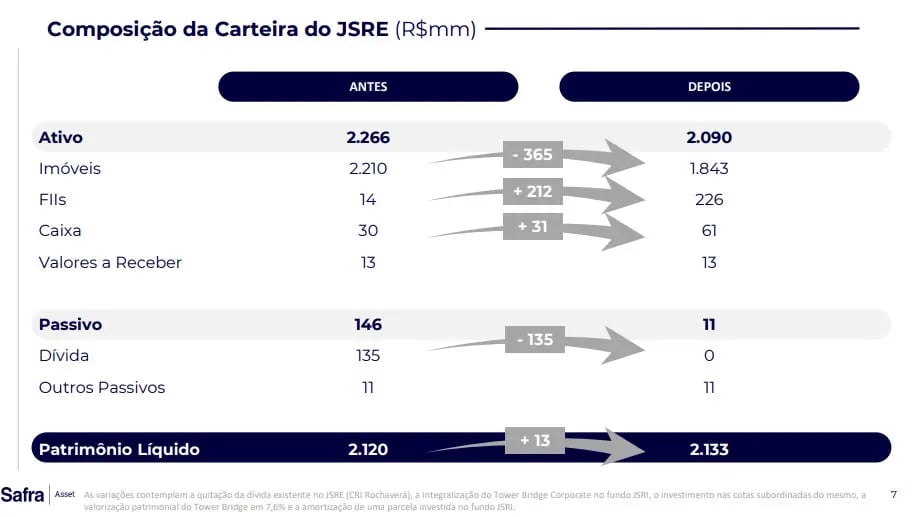

Além disso, o negócio permitiu a quitação de cerca de R$ 135 milhões em dívidas ligadas ao JSRE11, levando o patrimônio líquido do Fundo para algo próximo de R$ 2,13 bilhões após o ajuste.

Portfólio após a aquisição

O Ed. Tower Bridge continua sendo o ativo mais relevante do portfólio do Fundo, mesmo após a redução de participação, representando cerca de 30% da ABL total do JSRE.

O número de ocupantes aumentou de 79 para 93, ou seja, +14 novos inquilinos no portfólio, o que reduz risco de concentração de renda. Setorialmente, o Fundo segue com forte presença de empresas de Tecnologia, Seguros e Saúde, mas agora com uma distribuição ainda mais pulverizada entre setores.

Minha visão

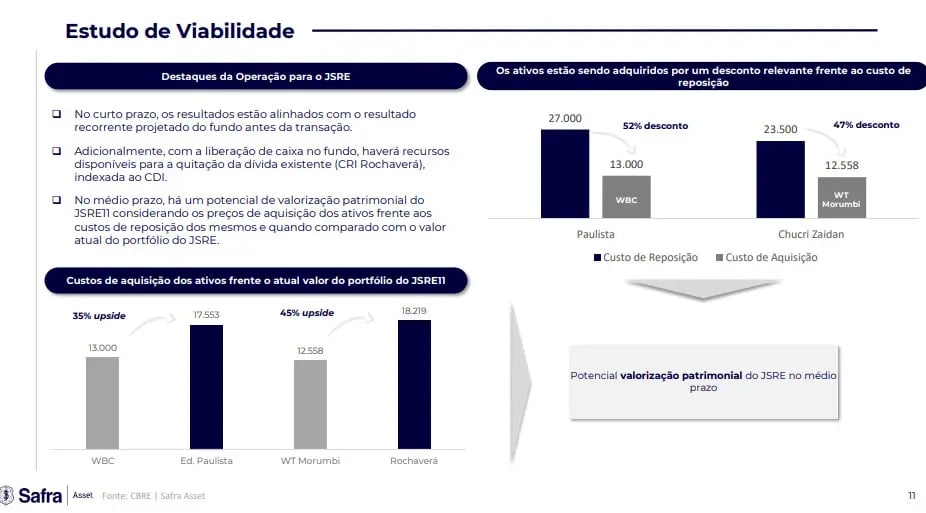

Vejo a transação de forma positiva para o JSRE, especialmente porque o Fundo adquiriu ativos de boa qualidade a valores abaixo do custo de reposição, o que cria um potencial interessante de valorização patrimonial ao longo do tempo. Além disso, a operação fortalece a estrutura financeira do Fundo, com a quitação da dívida existente, que era um dos principais pontos de atenção na nossa visão.

Mesmo que a gestão ainda não tenha detalhado como ficará a vacância ajustada do portfólio, hoje bastante baixa (próxima de 2%), nem atualizado o guidance de resultados à frente, entendemos que a transação segue positiva.

A combinação de aquisição a preços atrativos, estrutura financeira mais confortável e potencial de valorização patrimonial no médio prazo contribui para uma percepção favorável do movimento como um todo.