JSL (JSLG3) reporta lucro líquido ajustado de R$ 41,3 milhões no 2T23

A JSL entregou um crescimento de +27,9% de sua receita líquida, o Ebitda avançou +43,0% e o lucro líquido teve uma alta de +20,8% em comparação ao mesmo período do ano passado

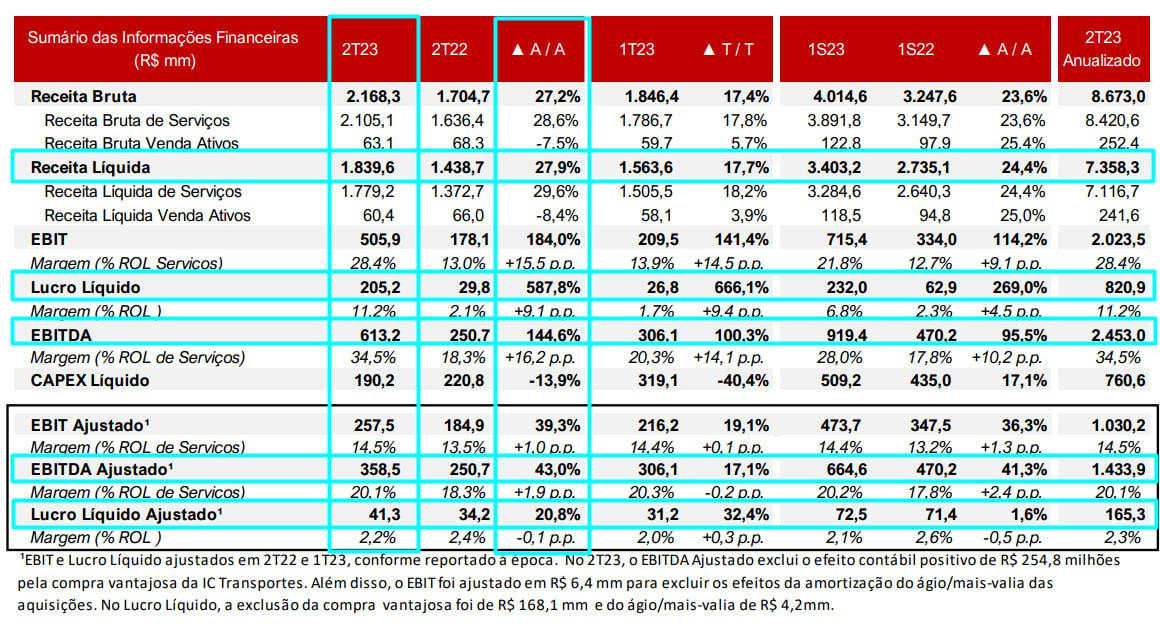

Na segunda-feira, 7, a JSL (JSLG3), subsidiária do Grupo Simpar (SIMH3), anunciou seus resultados para o 2T23. A empresa entregou bons números, com performance positiva em todas as suas unidades de negócios, reforçados pela consolidação da IC Transportes (empresa recém-adquirida).

A JSL entregou um crescimento de +27,9% de sua receita líquida, o Ebitda avançou +43,0% e o lucro líquido teve uma alta de +20,8% em comparação ao mesmo período do ano passado.

O lado bom

A empresa entregou uma receita bastante resiliente, atingindo R$ 1,8 bilhão. Os principais pontos que contribuíram para esse bom resultado foram: i) Consolidação da aquisição da IC Transportes (28/04/2023); ii) Sucesso na reprecificação e expansão da base de contratos; e iii) Crescimento de +16% nas receitas de operações dedicadas no segmento de papel & celulose e mineração.

Ao mesmo tempo em que a empresa conseguiu entregar um bom crescimento de receita, ela também foi bem eficiente na gestão de seus custos, que cresceram +25,3% na comparação com o mesmo período do ano passado. Com isso, ela teve uma melhora de margem, entregando uma margem bruta de 18% e um crescimento de +41% do lucro bruto.

O lado ruim

A companhia teve um crescimento substancial nas suas despesas financeiras, +46,5% na comparação com o mesmo período do ano passado. Esse crescimento é explicado pelo crescimento da dívida da empresa e pelas altas taxas de juros.

A empresa também registrou níveis altos de alavancagem, mas em linha com os do ano passado, em 3,3x Ebitda.

Ponderações finais

Dado tudo isso, seguimos achando que JSL é uma peça fundamental dentro de uma empresa que gostamos bastante, a Simpar. Contudo, ela ainda está muito longe de ser nossa empresa favorita dentro do Grupo.

Ainda existem muitas oportunidades para JSL continuar crescendo. Mas para que a sua escala ainda seja capaz de gerar barreiras de entrada e vantagens competitivas duradouras, a companhia ainda precisa acelerar mais um pouco.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.