JPMorgan segue forte no 2T26 e supera expectativas

JPMorgan divulgou resultados do 2T26 acima do esperado, com lucro líquido de US$ 21,2 bi. Confira os destaques do balanço

O JPMorgan (JPM; JPMC34) divulgou resultados do 2T26 acima das expectativas do mercado, impulsionado principalmente pelas áreas de Investment Banking e Markets, com destaque especial para a forte performance em Equities.

O banco reportou crescimento robusto de receita, lucro acima do esperado e rentabilidade elevada, reforçando novamente sua posição como uma das instituições financeiras mais sólidas e bem administradas do mundo.

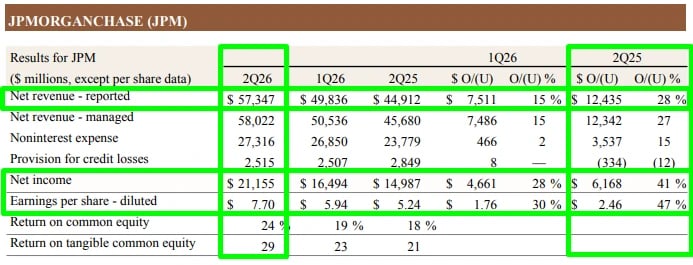

O JPMorgan Chase divulgou resultados do 2T26 acima das expectativas em praticamente todas as principais linhas.

A receita atingiu US$ 57 bilhões, crescimento de 28% na comparação anual. O lucro líquido foi de US$ 21,2 bilhões, alta de 41% a.a., enquanto o EPS reportado de US$ 7,70 ficou bastante acima das estimativas do mercado.

Esse número, porém, precisa ser lido com um ajuste importante. O trimestre incluiu US$ 4,6 bilhões de ganho líquido relacionado às ações da Visa, e outro US$ 1 bilhão em ganhos com investimentos em participações acionárias. Excluindo esses itens, o lucro líquido teria sido de US$ 16,9 bilhões, com EPS de US$ 6,14. Mesmo nessa base ajustada, o resultado ainda veio acima do esperado e mostra um trimestre operacionalmente forte.

A rentabilidade permaneceu elevada, com ROE de 24% e ROTCE de 29%. Excluindo os itens significativos, o ROTCE ficou em 23%, ainda um patamar muito alto para um banco do tamanho do JPMorgan.

O resultado reforça a capacidade da instituição de gerar retornos acima do custo de capital mesmo em um ambiente de juros em transição, com maior volatilidade de mercado e atividade mais forte em banco de investimento.

Destaques dos resultados do 2T26 do JP Morgan

Commercial & Investment Banking (CIB)

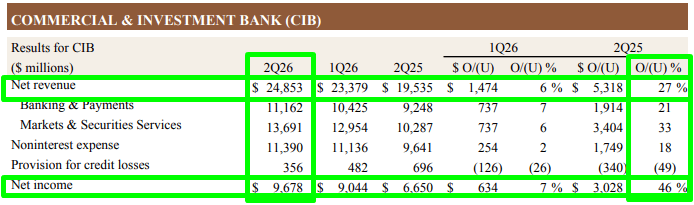

Do ponto de vista operacional, o principal destaque veio novamente do segmento de Commercial & Investment Bank, que apresentou crescimento de 27% na receita na comparação anual, atingindo US$ 24,9 bilhões.

O lucro líquido do segmento foi de US$ 9,7 bilhões, crescimento de 46% a.a., com ROE de 22%. O desempenho foi impulsionado por um ambiente mais favorável para Investment Banking, alta atividade dos clientes em Markets e crescimento relevante em Payments.

As receitas de Investment Banking totalizaram US$ 3,9 bilhões, crescimento de 45% na comparação anual. As taxas de Investment Banking cresceram 30%, atingindo US$ 3,3 bilhões, com avanço em todos os produtos e desempenho particularmente forte em equity underwriting. Esse é um ponto importante porque mostra uma recuperação mais clara da atividade de banco de investimento, após um período mais fraco para M&A, emissões e mercado de capitais.

A divisão de Markets & Securities Services também teve desempenho muito forte, com receita de US$ 13,7 bilhões, alta de 33% a.a. Dentro de Markets, a receita total foi de US$ 12,1 bilhões, crescimento de 35%. O destaque veio de Equities, que atingiu US$ 6 bilhões, avanço de 86%, sustentado por forte performance em diferentes produtos e regiões.

Já FICC, que reúne renda fixa, moedas e commodities, cresceu 6%, para US$ 6,1 bilhões, com melhor desempenho em crédito, moedas, mercados emergentes e rates, parcialmente compensado por menor receita em commodities.

Além disso, Payments cresceu 12%, para US$ 5,3 bilhões, beneficiado por maiores saldos de depósitos e crescimento de tarifas. Lending avançou 7%, para US$ 2 bilhões, impulsionado por maior volume de empréstimos.

A combinação dessas linhas reforça a força do CIB como um dos principais motores de lucro do JPMorgan, especialmente em trimestres com maior atividade de mercado e melhora gradual no ciclo de banco de investimento.

Consumer & Community Banking (CCB)

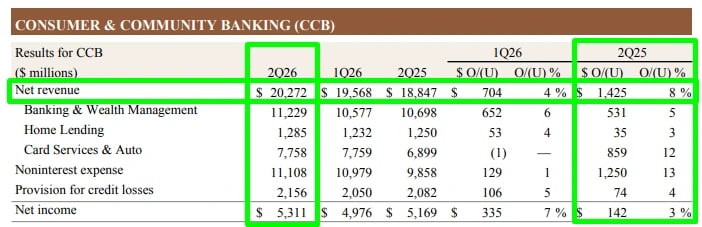

No segmento de Consumer & Community Banking, o crescimento foi mais moderado, mas ainda consistente.

A receita atingiu US$ 20,3 bilhões, alta de 8% na comparação anual, enquanto o lucro líquido foi de US$ 5,3 bilhões, crescimento de 3%. O ROE do segmento ficou em 34%, reforçando a qualidade do negócio de varejo bancário, cartões, wealth management e financiamento ao consumo.

A principal contribuição veio de Card Services & Auto, cuja receita cresceu 12%, para US$ 7,8 bilhões, beneficiada por maior receita financeira em cartões, principalmente por saldos rotativos mais elevados, além de maior receita operacional em leasing de automóveis.

Banking & Wealth Management cresceu 5%, para US$ 11,2 bilhões, sustentado por maiores taxas de administração em J.P. Morgan Wealth Management e maiores tarifas relacionadas a depósitos. Home Lending avançou 3%, para US$ 1,3 bilhão, com melhora em net interest income.

Os dados operacionais seguem saudáveis. Os empréstimos médios cresceram 2% a.a, enquanto os depósitos médios avançaram 3%.

Os clientes ativos no mobile cresceram 6%, para 63,7 milhões, e o volume de vendas em cartões de débito e crédito cresceu 10%. A qualidade de crédito segue como ponto de acompanhamento, especialmente em cartões, mas ainda sem indicar deterioração relevante para o banco como um todo.

A taxa de net charge-off em Card Services ficou em 3,34%, em linha com uma normalização gradual do crédito ao consumidor.

Asset & Wealth Management (AWM)

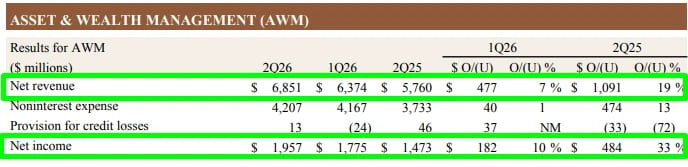

A divisão de Asset & Wealth Management também apresentou desempenho forte. A receita atingiu US$ 6,9 bilhões, crescimento de 19% na comparação anual, enquanto o lucro líquido foi de US$ 2 bilhões, alta de 33%. O ROE do segmento ficou em 48%, refletindo a combinação de escala, margens elevadas e crescimento da base de ativos.

O desempenho foi impulsionado por maiores taxas de administração, apoiadas por níveis mais altos de mercado e captação líquida positiva, além de ganhos de avaliação em investimentos, maior volume de empréstimos e maior atividade de brokerage.

Os ativos sob gestão chegaram a US$ 5,1 trilhões, crescimento de 18% a.a., enquanto os ativos de clientes atingiram US$ 7,7 trilhões, alta de 19%.

No trimestre, a divisão registrou captação líquida de longo prazo de US$ 50 bilhões em AUM e entrada líquida de US$ 22 bilhões em liquidez.

Os empréstimos médios cresceram 18% a.a., para US$ 284 bilhões, e os depósitos médios avançaram 5%, para US$ 260 bilhões.

O segmento segue cumprindo um papel importante dentro do JPMorgan: adiciona previsibilidade, diversificação e exposição ao crescimento estrutural de wealth management e asset management em escala global.

Balanço e posição de capital

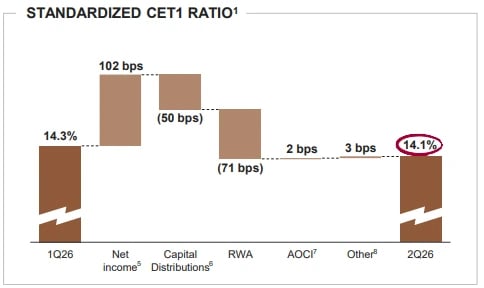

O JPMorgan mantém um dos balanços mais sólidos do setor financeiro global. O banco encerrou o trimestre com índice CET1 padronizado de 14,1% e CET1 advanced de 14,2%.

O capital CET1 chegou a US$ 303 bilhões, enquanto os ativos ponderados por risco ficaram em US$ 2,1 trilhões. A instituição também reportou US$ 1,5 trilhão em caixa e títulos negociáveis, além de US$ 590 bilhões em total loss-absorbing capacity.

Os empréstimos médios totalizaram US$ 1,5 trilhão, crescimento de 10% na comparação anual e 2% contra o trimestre anterior. Os depósitos médios chegaram a US$ 2,7 trilhões, alta de 7% a/a e 3% na comparação sequencial.

Esse crescimento simultâneo de empréstimos e depósitos reforça a força da franquia do JPMorgan, tanto no varejo quanto nas linhas corporativas e institucionais.

O valor patrimonial por ação foi de US$ 133,01, alta de 9% na comparação anual, enquanto o valor patrimonial tangível por ação atingiu US$ 113,35, avanço de 10%. Esses números reforçam a capacidade do banco de crescer capital, distribuir recursos aos acionistas e manter flexibilidade para atravessar diferentes ambientes macroeconômicos.

Perspectivas futuras para JP Morgan após o 2T26

Em termos de perspectivas, a administração elevou algumas projeções para 2026, refletindo a força da atividade no trimestre.

O banco agora espera Net Interest Income gerencial de aproximadamente US$ 105,5 bilhões em 2026, ainda dependente das condições de mercado. Excluindo Markets, a expectativa é de NII de aproximadamente US$ 96,5 bilhões.

A projeção de despesas ajustadas foi elevada para cerca de US$ 107,5 bilhões, principalmente por maiores despesas ligadas ao volume de atividade e à receita acima do esperado. Esse é um ponto que merece acompanhamento, mas não muda a leitura geral do trimestre. O banco está gastando mais porque a atividade de mercado, banco de investimento e negócios de clientes também vieram mais forte.

Para crédito, a administração espera taxa de net charge-off em Card Services de aproximadamente 3,2% em 2026. Esse nível indica continuidade de normalização no consumidor, mas ainda dentro de uma faixa administrável para o JPMorgan.

Os principais pontos de atenção seguem sendo a trajetória de juros, a evolução da qualidade de crédito, a sustentabilidade das receitas de Markets em um ambiente eventualmente menos volátil e a continuidade da recuperação em Investment Banking.

Conclusão

O resultado do 2T26 reforça a posição do JPMorgan como uma das instituições financeiras mais bem posicionadas do mundo.

O lucro reportado foi beneficiado por itens não recorrentes relevantes, especialmente o ganho relacionado às ações da Visa, mas a leitura operacional continua bastante positiva mesmo quando esses efeitos são excluídos.

O banco entregou crescimento de receita em todas as principais linhas de negócio, com destaque para Investment Banking, Equities, Payments e Asset & Wealth Management, além de manter rentabilidade elevada, balanço sólido e forte geração de capital.

A combinação de escala, diversificação e qualidade de execução segue sendo o principal diferencial do JPMorgan. Em um mesmo trimestre, o banco conseguiu crescer receitas no varejo, capturar a melhora no mercado de capitais, se beneficiar da maior atividade em Markets, ampliar ativos sob gestão e ainda devolver capital de forma relevante aos acionistas.

O ambiente macro continua exigindo atenção, principalmente em crédito ao consumidor, trajetória de juros e sustentabilidade das receitas de mercado, mas os números do trimestre mostram que o JPMorgan continua atravessando esse ciclo em posição de força.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.