JPMorgan (JPMC34) inicia 2026 com resultados sólidos

JPMorgan (JPMC34) divulga resultados do 1T26 acima do esperado. Veja lucro, receitas, segmentos e perspectivas para 2026

O JPMorgan (JPM; JPMC34) resultados 1T26 vieram acima das expectativas do mercado, impulsionados principalmente pelas áreas de Sales & Trading e Investment Banking.

O banco reportou crescimento sólido de receita, alta rentabilidade e forte geração de capital, reforçando sua posição como uma das instituições financeiras mais resilientes do mundo.

Resumo dos resultados

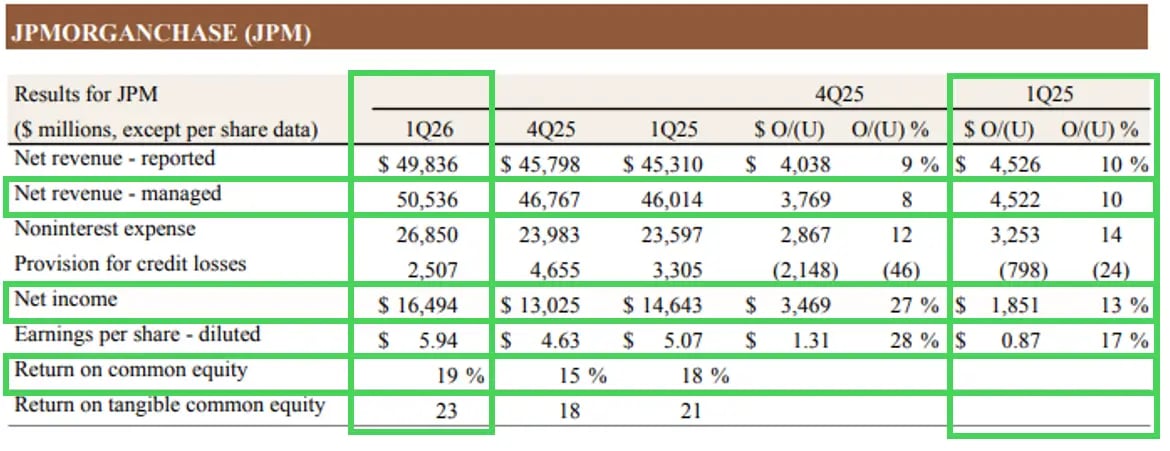

O JPMorgan Chase divulgou resultados do 1T26 acima das expectativas em praticamente todas as principais linhas, com destaque para as receitas de Markets e a recuperação relevante em Investment Banking.

A receita atingiu US$ 50,5 bilhões, crescimento de +10% a/a, acima do consenso de mercado. O lucro líquido totalizou US$ 16,5 bilhões, alta de +13% a/a, enquanto o EPS de US$ 5,94 superou com folga as estimativas de US$ 5,41.

A rentabilidade permaneceu elevada, com ROE de 19% e ROTCE de 23%, reforçando a capacidade do banco de gerar retornos acima do custo de capital mesmo em um ambiente ainda incerto, com cenário econômico global volátil.

Destaques do JPMorgan no 1T26

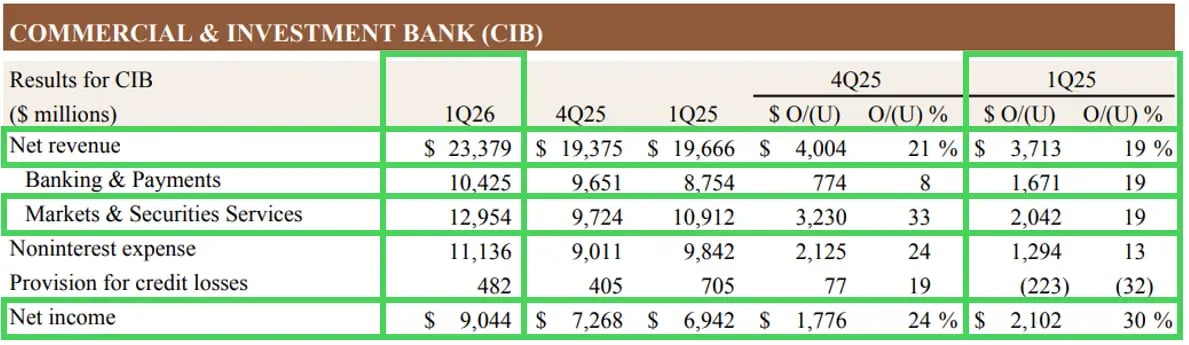

Commercial & Investment Bank (CIB)

Do ponto de vista operacional, o principal destaque veio do segmento de Commercial & Investment Bank, que apresentou crescimento de 19% na receita na comparação anual, atingindo US$ 23,4 bilhões. O desempenho foi amplamente impulsionado pela divisão de Markets & Securities Services, beneficiada por um ambiente de maior volatilidade e atividade dos clientes.

As receitas de Sales & Trading totalizaram US$ 11,6 bilhões, com avanço de 20% na comparação anual, sendo US$ 7,1 bilhões provenientes de FICC (renda fixa), que cresceu 21%, e US$ 4,5 bilhões de equities, com alta de 17%. Já a área de Securities Services apresentou crescimento de +18%, atingindo US$ 1,5 bilhão em receitas.

Além disso, a divisão de Investment Banking (IB) mostrou recuperação relevante, com receitas de US$ 3,1 bilhões, crescimento de 38% no período, indicando retomada gradual das atividades de advisory e underwriting após um ciclo mais fraco nos últimos anos. Dentro de IB, as receitas com taxas cresceram +28% na comparação anual.

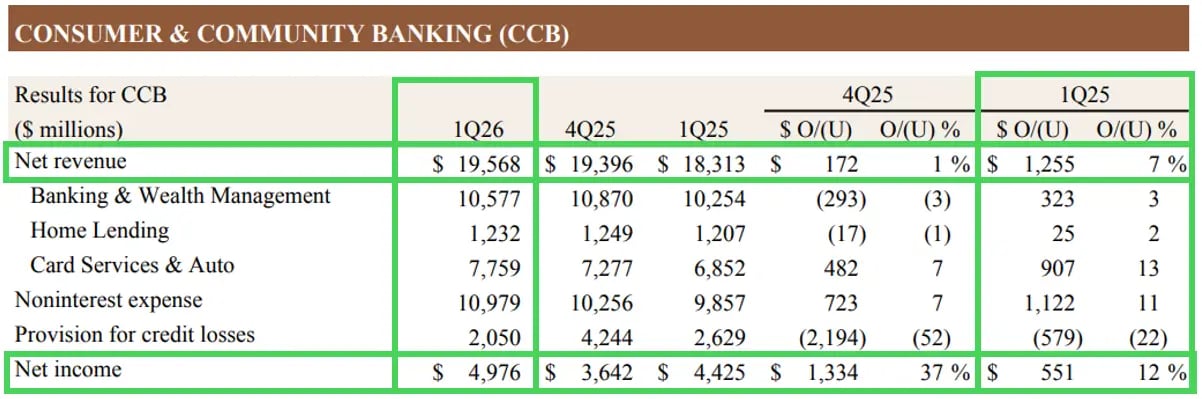

Consumer & Community Banking (CCB)

No segmento de Consumer & Community Banking (CCB), o crescimento foi mais moderado, mas ainda resiliente. A receita atingiu US$ 19,6 bilhões, alta de 7% na comparação anual, sustentada pela expansão da carteira de crédito e pela manutenção de níveis elevados de depósitos. O lucro do segmento atingiu US$ 5 bilhões, crescimento de +12% a/a.

Os empréstimos cresceram 11% em volume, enquanto os depósitos avançaram 7%, totalizando US$ 2,7 trilhões. O Net Interest Income (NII) gerencial alcançou US$ 25,5 bilhões, crescimento de 9%, refletindo ainda um ambiente de juros favorável, embora já com sinais de normalização ao longo do ciclo.

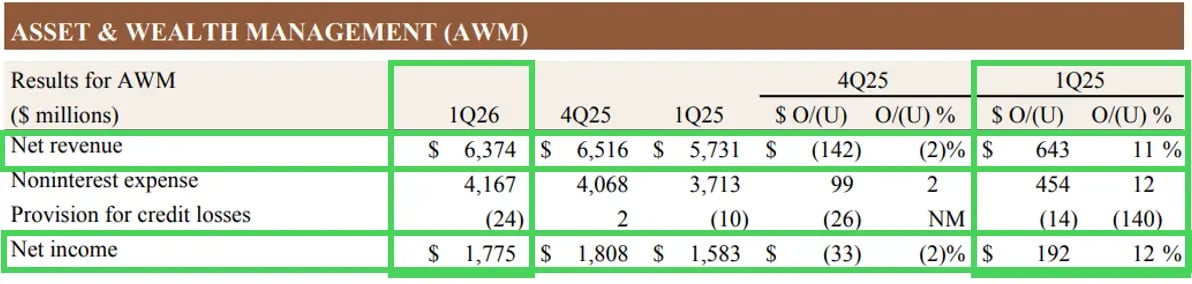

Asset & Wealth Management (AWM)

A divisão de Asset & Wealth Management (AWM) também apresentou desempenho consistente, com receita de US$ 6,4 bilhões, crescimento de 11% na comparação anual. O segmento segue se beneficiando de fluxos positivos e da valorização de mercado, com ativos sob gestão atingindo US$ 4,8 trilhões, alta de 16% no período, além de captação líquida de longo prazo de US$ 54 bilhões.

O desempenho da AWM reforça seu papel como linha de negócio que adiciona previsibilidade e diversificação ao modelo do banco, especialmente em ambientes mais voláteis.

Margens, custos e qualidade do lucro

Do lado da rentabilidade, o trimestre foi marcado por uma combinação favorável de crescimento de receita, controle de custos e menor necessidade de provisões.

As despesas seguiram sob controle relativo, apesar de investimentos contínuos em tecnologia e compliance, enquanto as provisões para perdas de crédito totalizaram US$ 2,5 bilhões, queda de 24% na comparação anual, indicando um perfil de risco ainda saudável e ausência de deterioração relevante na qualidade da carteira.

Esse conjunto de fatores sustentou a expansão do lucro e a manutenção de margens elevadas.

Balanço e capital: posição extremamente sólida

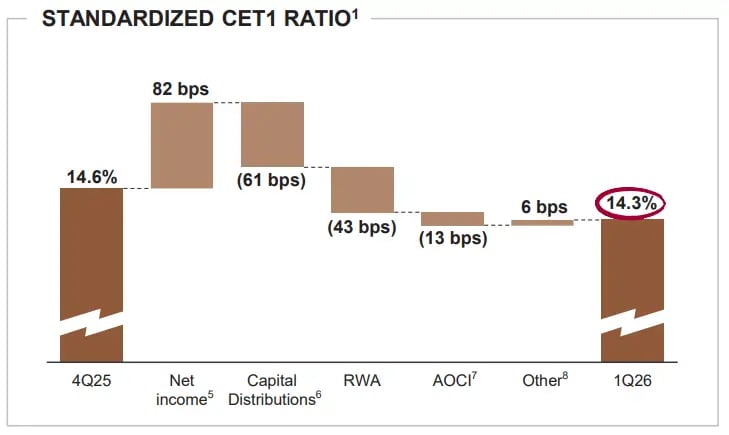

O JPMorgan mantém um dos balanços mais sólidos do setor. O banco encerrou o trimestre com índice CET1 de 14,3%, que mede quanto capital de melhor qualidade possui em relação aos ativos ponderados por risco. O capital total chegou a US$ 291 bilhões e aproximadamente US$ 1,5 trilhão em caixa e ativos líquidos.

Esse nível de capitalização e liquidez oferece ampla flexibilidade para enfrentar diferentes cenários macroeconômicos, além de sustentar um nível elevado de retorno ao acionista. No trimestre, o banco distribuiu US$ 4,1 bilhões em dividendos e realizou US$ 8,1 bilhões em recompras de ações, reforçando a consistência de sua política de retorno de capital.

Perspectivas futuras

Em termos de perspectivas, a administração não trouxe mudanças estruturais relevantes no guidance, mas indicou expectativa de Net Interest Income gerenciado para 2026 na faixa de aproximadamente US$ 103 bilhões, sugerindo crescimento anual de +7% na comparação com 2025.

O banco reforçou a visão de continuidade de um ambiente relativamente favorável para a divisão de Markets, especialmente caso a volatilidade permaneça elevada, enquanto a recuperação de Investment Banking deve ocorrer de forma gradual e ainda dependente de maior visibilidade macroeconômica.

O mercado projeta receitas em torno de US$ 196 bilhões para 2026, crescimento de 5,8% a/a, e lucro líquido próximo de US$ 58 bilhões, avanço de 3,5% a/a, indicando expectativa de crescimento mais moderado após um período de forte expansão.

Nesse contexto, os principais pontos de atenção seguem sendo a trajetória de juros e seu impacto sobre o NII, a evolução da qualidade de crédito em um cenário potencial de desaceleração e a sustentabilidade das receitas de Sales & Trading em um ambiente menos volátil.

Retorno de capital aos acionistas

O banco manteve forte retorno ao acionista:

- Dividendos: US$ 4,1 bilhões (US$ 1,50 por ação)

- Recompras líquidas: US$ 8,1 bilhões

A combinação de alta rentabilidade e excesso de capital permite ao JPMorgan sustentar um nível elevado de distribuição.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.