Johnson & Johnson (JNJ) divulga resultados do 2T26 acima das expectativas

A Johnson & Johnson elevou o guidance de receita para 2026 e caminha para superar US$ 100 bilhões em vendas anuais pela primeira vez

A Johnson & Johnson (JNJ; JNJB34) reportou resultados do segundo trimestre de 2026 acima das expectativas do mercado, com crescimento de receitas, lucro ajustado levemente acima do esperado e nova revisão positiva no guidance para o ano.

O trimestre reforça a mesma mensagem do 1T26: a companhia segue avançando em sua tentativa de acelerar o crescimento em 2026, sustentada principalmente pelo segmento de Innovative Medicine, enquanto MedTech continua crescendo em ritmo mais moderado.

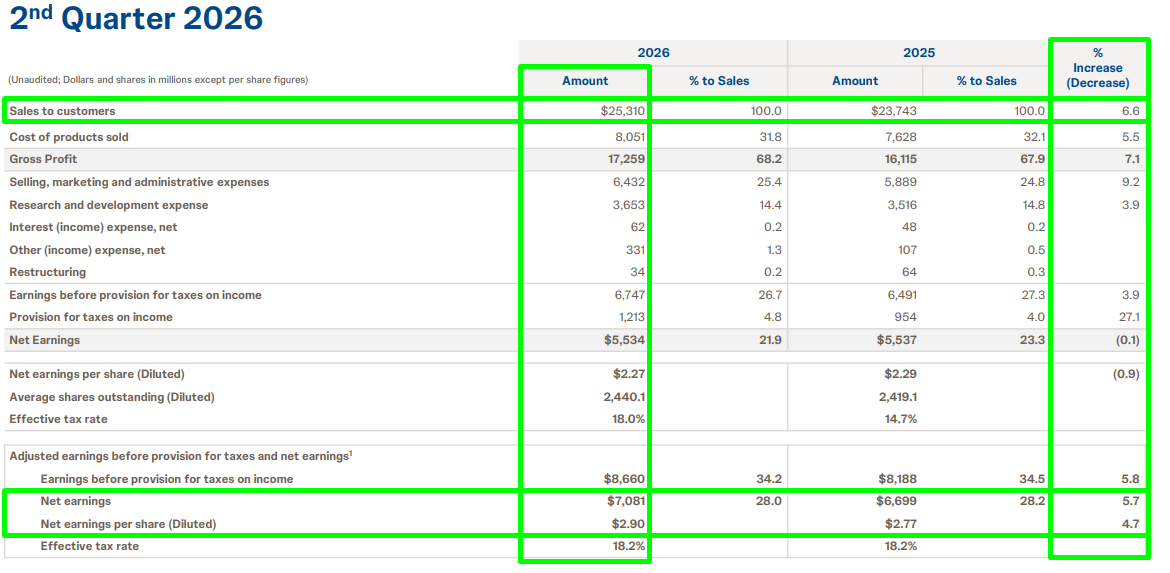

As vendas chegaram a US$ 25,3 bilhões, alta de +6,6% na comparação anual e acima da expectativa de US$ 25 bilhões. O lucro por ação ajustado foi de US$ 2,90, também acima do consenso de US$ 2,86, e representou um crescimento de +4,7% em relação ao 2T25. O lucro líquido ajustado foi de US$ 7,1 bilhões, avanço de +5,7%.

O lucro líquido reportado, por outro lado, ficou praticamente estável, em US$ 5,5 bilhões. A diferença entre o lucro reportado e o ajustado vem principalmente de amortização de intangíveis e itens especiais, comuns em uma empresa com histórico relevante de aquisições e portfólio farmacêutico amplo.

Resumo dos resultados do 2T26

A Johnson & Johnson reportou vendas de US$ 25,3 bilhões, alta de +6,6% na comparação anual. Em termos operacionais, excluindo o impacto de câmbio, o crescimento foi de +5,6%. Já em base ajustada operacional, que também exclui o efeito líquido de aquisições e desinvestimentos, o avanço foi de +5,7%.

O EPS ajustado foi de US$ 2,90, alta de +4,7% na comparação anual. O lucro líquido ajustado chegou a US$ 7,1 bilhões, crescimento de +5,7%. Já o lucro líquido reportado foi de US$ 5,5 bilhões, praticamente estável em relação ao 2T25.

O trimestre foi mais uma demonstração de que a empresa está conseguindo entregar o plano de crescimento prometido para 2026. Ainda não se trata de uma companhia de crescimento acelerado, até pelo tamanho e pela natureza do setor em que atua, mas os números vieram melhores do que o mercado esperava e reforçaram a confiança da administração.

A própria empresa destacou que, com vendas trimestrais acima de US$ 25 bilhões e guidance elevado, está no caminho para superar US$ 100 bilhões de receita anual pela primeira vez em seus 140 anos de história.

Destaques operacionais por segmento

Innovative Medicine lidera crescimento

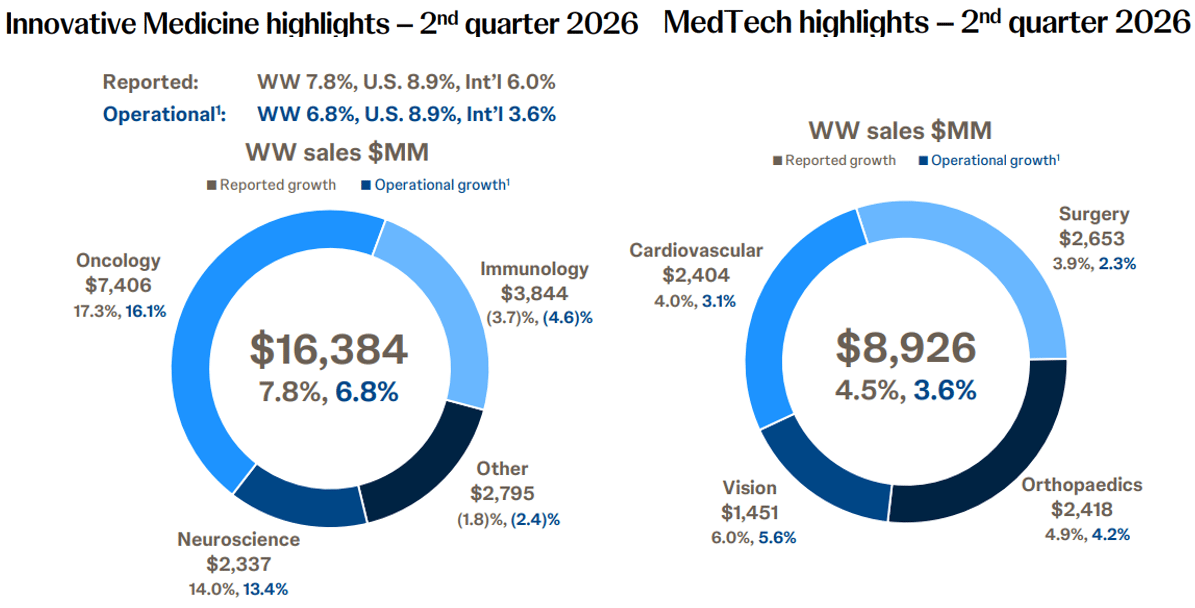

Do ponto de vista operacional, o principal destaque continuou sendo Innovative Medicine. As receitas do segmento somaram US$ 16,4 bilhões, crescimento de +7,8% na comparação anual. Em termos operacionais, o avanço foi de +6,8%.

Dentro de Innovative Medicine, o principal destaque foi Oncologia. As vendas da categoria chegaram a US$ 7,4 bilhões, com um crescimento de +17,3% reportado e +16,1% em termos operacionais. O desempenho foi puxado por medicamentos como DARZALEX, CARVYKTI, TECVAYLI e RYBREVANT/LAZCLUZE, que continuam ganhando participação e se beneficiando da expansão de indicações e maior adoção pelos médicos.

Neurociência também teve um trimestre forte, com vendas de US$ 2,3 bilhões, alta de +14% reportada e +13,4% operacional. SPRAVATO e CAPLYTA foram os principais motores de crescimento, com boa demanda por parte de pacientes e médicos.

O principal ponto negativo dentro de Innovative Medicine continuou sendo Imunologia. As vendas da categoria foram de US$ 3,8 bilhões, queda de -3,7% reportada e -4,6% operacional.

A pressão veio principalmente de STELARA, que segue sofrendo com concorrência de biossimilares e gerou um impacto negativo de aproximadamente 760 pontos-base no crescimento do segmento. REMICADE e SIMPONI também pesaram, refletindo perda de participação e competição mais intensa.

Mesmo com esse impacto, o segmento conseguiu crescer bem. Isso é importante porque mostra que a JNJ vem compensando a perda de exclusividade de produtos relevantes com novos lançamentos e medicamentos em fase mais acelerada de crescimento.

MedTech mantém crescimento moderado

O segmento de MedTech apresentou crescimento mais moderado, mas ainda positivo. As receitas foram de US$ 8,9 bilhões, alta de +4,5% na comparação anual. Em termos operacionais, o crescimento foi de +3,6%.

Dentro do segmento, Surgery cresceu +3,9% reportado e +2,3% operacional, impulsionado por produtos de wound closure e biosurgery. A companhia destacou força no portfólio de suturas, especialmente em produtos diferenciados como Barbed e PLUS Sutures, além de boa execução comercial em biosurgery.

Cardiovascular cresceu +4% reportado e +3,1% operacional. O avanço foi impulsionado por eletrofisiologia, com novos produtos como VARIPULSE, TRUPULSE, NUVISION e CRYSTAL, além da contribuição de Shockwave, que continuou crescendo em dois dígitos com boa adoção dos portfólios coronário e periférico.

Por outro lado, a Abiomed teve desempenho mais fraco, pressionada por menores volumes de procedimentos nos Estados Unidos.

Vision também apresentou bom desempenho, com crescimento de +6% reportado e +5,6% operacional, apoiado pela família ACUVUE OASYS 1-Day, lançamentos recentes e ações de preço. Orthopaedics cresceu +4,9% reportado e +4,2% operacional, com contribuição de trauma, quadris, joelhos e novas tecnologias ligadas ao portfólio VELYS.

No geral, MedTech segue crescendo, mas em ritmo inferior ao de Innovative Medicine. A divisão continua importante para diversificação, mas ainda precisa mostrar aceleração mais clara para mudar de forma relevante a percepção sobre o crescimento consolidado da companhia.

Desempenho por geografia

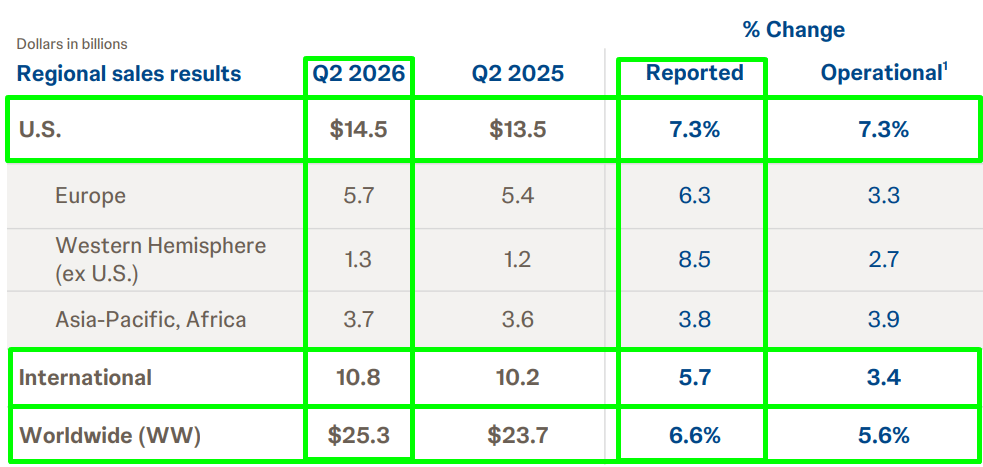

Ao analisar as receitas por região, os Estados Unidos continuaram sendo o principal mercado da companhia. As vendas no país foram de US$ 14,5 bilhões, crescimento de +7,3% na comparação anual.

As receitas internacionais foram de US$ 10,8 bilhões, alta de +5,7% reportada. Em termos operacionais, o crescimento foi de +3,4%, o que mostra que parte do avanço reportado veio de câmbio favorável.

Na Europa, as receitas foram de US$ 5,7 bilhões, com crescimento de +6,3% reportado e +3,3% operacional. No Ocidente, excluindo os Estados Unidos, as vendas somaram US$ 1,3 bilhão, alta de +8,5% reportada e +2,7% operacional. Já a Ásia-Pacífico e a África cresceram +3,8% reportado e +3,9% operacional, chegando a US$ 3,7 bilhões.

A leitura geográfica foi positiva, com crescimento tanto nos Estados Unidos quanto no exterior. O ponto de atenção é que o crescimento internacional operacional foi mais baixo, especialmente fora dos EUA, reforçando que a maior parte da aceleração segue vindo do mercado americano e de produtos específicos dentro de Innovative Medicine.

Guidance da Johnson & Johnson

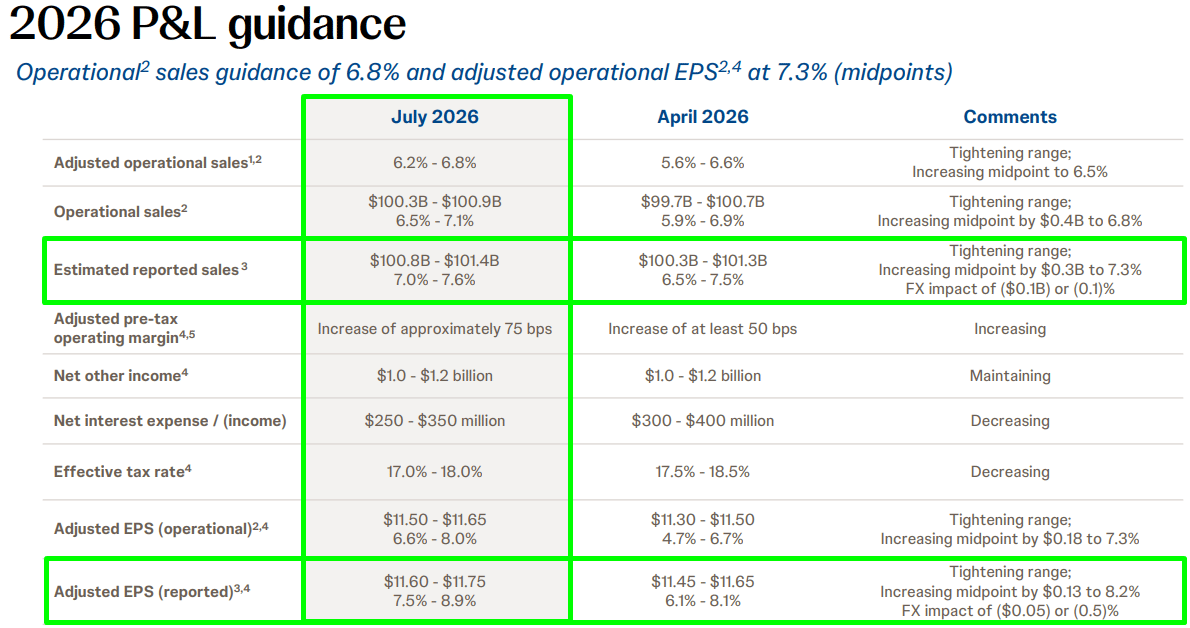

A principal mensagem positiva do trimestre foi a nova elevação do guidance para 2026.

A companhia agora espera vendas reportadas entre US$ 100,8 bilhões e US$ 101,4 bilhões, com ponto médio de US$ 101,1 bilhões. Isso representa crescimento de aproximadamente +7,3% na comparação anual, acima da projeção anterior, cujo ponto médio era de US$ 100,8 bilhões.

Em termos operacionais, a JNJ espera vendas entre US$ 100,3 bilhões e US$ 100,9 bilhões, com avanço de +6,8% no ponto médio. A projeção de crescimento ajustado operacional também foi elevada, passando para uma faixa de +6,2% a +6,8%.

O guidance de lucro também subiu. O EPS ajustado esperado passou para US$ 11,60 a US$ 11,75, com ponto médio de US$ 11,68. Isso representa crescimento de +8,2% na comparação anual. Na visão operacional, o EPS ajustado deve ficar entre US$ 11,50 e US$ 11,65, com aumento de +7,3% no ponto médio.

A administração também elevou a expectativa de expansão da margem operacional ajustada antes de impostos para aproximadamente 75 pontos-base no ano, acima da projeção anterior de pelo menos 50 pontos-base. Essa melhora ajuda a reforçar a percepção de que a companhia está conseguindo crescer com algum ganho de eficiência.

Vale a pena investir na Johnson & Johnson em 2026?

O 2T26 da Johnson & Johnson foi um trimestre positivo. A empresa entregou receitas e lucro ajustado acima do esperado, elevou o guidance para o ano e mostrou crescimento sólido em Innovative Medicine e MedTech.

A companhia parece bem posicionada para superar US$ 100 bilhões de receita anual em 2026, um marco relevante para uma empresa de 140 anos. O pipeline segue avançando, a geração de caixa é robusta e o balanço continua administrável, mesmo com aumento de investimentos e aquisições.

Por outro lado, o crescimento da JNJ segue moderado quando comparado a outras oportunidades globais. A empresa é resiliente, diversificada e de alta qualidade, mas não enxergamos hoje uma assimetria suficientemente atrativa para recomendação de compra.

Mantemos nossa recomendação neutra para Johnson & Johnson e seguimos sem posição na companhia em nossas carteiras.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.