JHSF3 subiu 36% e paga dividendo mensal: ainda vale comprar?

Veja se JHSF3 ainda vale a pena após alta de 200% em 12 meses e +36% em apenas seis dias; confira nossa análise

A JHSF (JHSF3) vem deixando seus acionistas sonharem alto nos últimos tempos e, mais recentemente, também chamou a atenção de quem estava de fora.

A empresa vem entregando um sólido desempenho operacional, que tem possibilitado resultados financeiros crescentes e até mesmo distribuições mensais de dividendos.

O resultado disso? Suas ações já sobem mais de +200% nos últimos 12 meses e, considerando apenas os últimos seis pregões, acumulam alta de +35%.

Mas quem é a JHSF? Como estão seus resultados? E, depois de uma alta tão forte, ainda faz sentido comprar pensando em dividendos?

O que é a JHSF e como a empresa ganha dinheiro

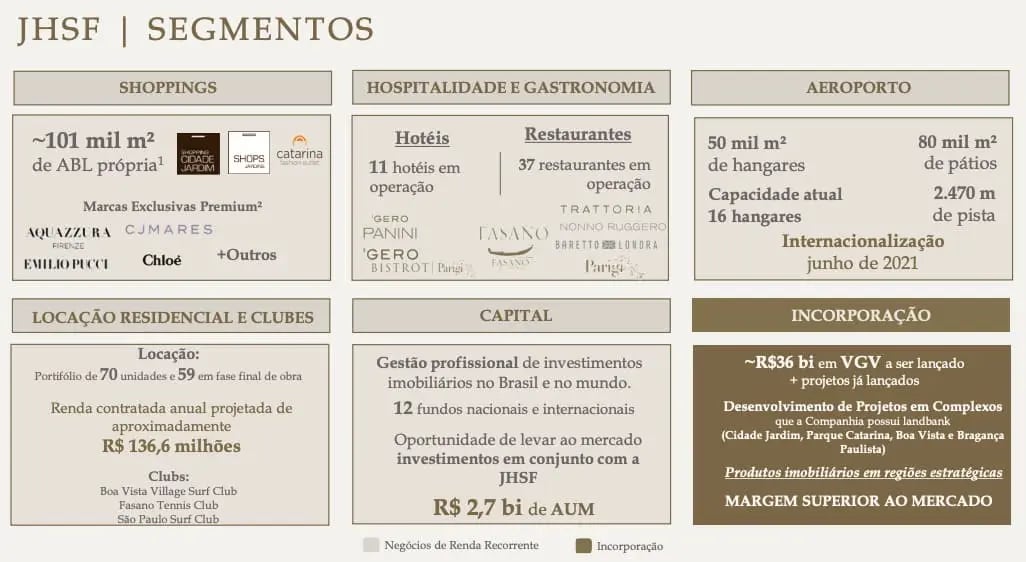

A JHSF tem mais de 50 anos de atuação no setor imobiliário de alta renda. Atualmente, a companhia concentra seu modelo de negócios em um ecossistema integrado que combina incorporação, shoppings, hotelaria, gastronomia, aeroportos executivos, locação residencial e até a gestão profissional de investimentos imobiliários.

Vale destacar que, com exceção da incorporação, além de outros segmentos menores como varejo e holding, as demais áreas são consideradas negócios de renda recorrente.

No segmento de incorporação, seu vasto landbank, com VGV potencial de R$ 36 bilhões, está localizado em áreas estratégicas como o Complexo Boa Vista, Cidade Jardim e Bragança Paulista, um diferencial que confere à empresa maior rentabilidade e previsibilidade em novos lançamentos.

Além de focar em novos empreendimentos, a JHSF também vem dedicando parte relevante de suas atenções à maturação e expansão de suas operações atuais.

O avanço operacional, inclusive, vem permitindo a entrega de resultados sólidos e recorrentes.

Resultados da JHSF em 2025

No 4T25, a JHSF registrou uma receita líquida consolidada de mais de R$ 2 bilhões, o que representa um crescimento expressivo de +279% na comparação anual.

O número trimestral, porém, foi impulsionado por um resultado extraordinário no segmento de incorporação, influenciado pela venda de estoques prontos e em desenvolvimento, 496 lotes, casas e apartamentos, no valor de R$ 5,2 bilhões, dos quais parte das receitas já foi reconhecida no último ano e o restante será reconhecido com o avanço das obras.

Ainda assim, a receita de negócios com renda recorrente registrou alta de +20%.

Voltando aos números consolidados, com os custos crescendo menos que a receita (+235%), a margem bruta subiu para 63,9%, alta de +4,7 p.p. Mesmo com as despesas operacionais em alta de +140%, o Ebitda cresceu +317%. Por fim, com alta de +72% no resultado financeiro (negativo) e de +126% na linha de imposto de renda, o lucro líquido teve incremento de +138%.

Já em relação aos negócios de renda recorrente, a margem bruta também cresceu, atingindo 57,5%, alta de +3,5 p.p., o Ebitda subiu +38%, enquanto o lucro líquido recuou -41%.

A JHSF ainda registrou um caixa líquido (mais caixa do que dívida) de R$ 2,3 bilhões (ante uma dívida líquida de R$ 2,2 bilhões do trimestre anterior), mas que, assim como os resultados consolidados, também foi impulsionado pelo caixa gerado na venda bilionária.

Os resultados trimestrais da JHSF também contribuíram para mais um sólido crescimento em 2025. No período, também com forte impulso da venda realizada na reta final do ano, sua receita líquida consolidada cresceu +116%, seu Ebitda +145% e seu lucro líquido +117%.

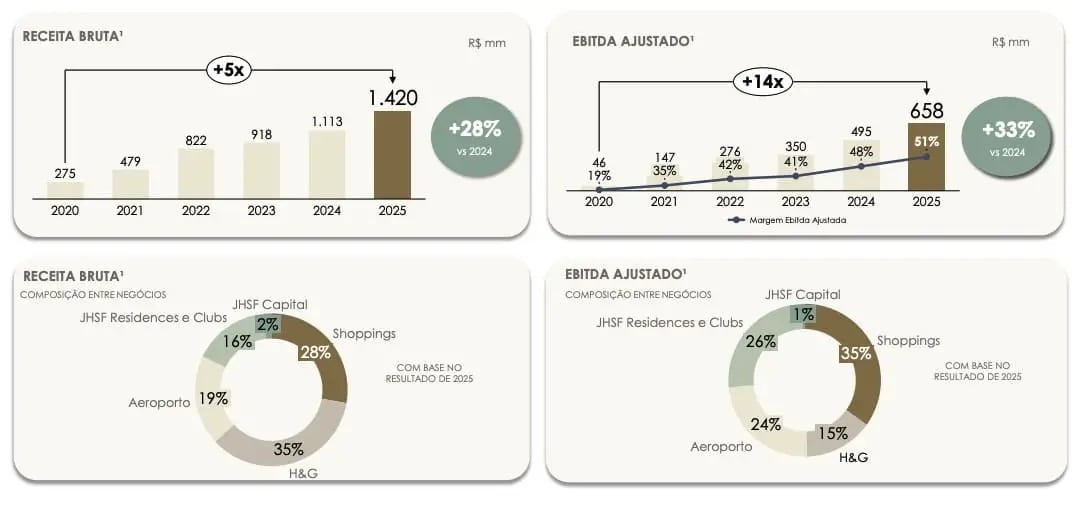

Ainda assim, a receita recorrente da companhia atingiu recorde em 2025, totalizando R$ 1,4 bilhão (+28%). Já o Ebitda foi +33% maior, enquanto o lucro cresceu +45%.

Considerando os últimos cinco anos, a receita de negócios com renda recorrente da JHSF multiplicou por 5x, enquanto o Ebitda atual é 14x maior que o registrado em 2020.

Dividendos todos os meses: quanto a JHSF paga e como funciona

A venda recente permitirá novos investimentos por parte da JHSF daqui para frente. Entretanto, a empresa não deverá deixar a peteca cair quando o assunto é dividendos.

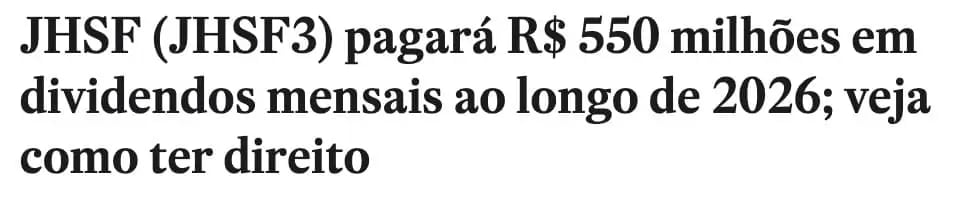

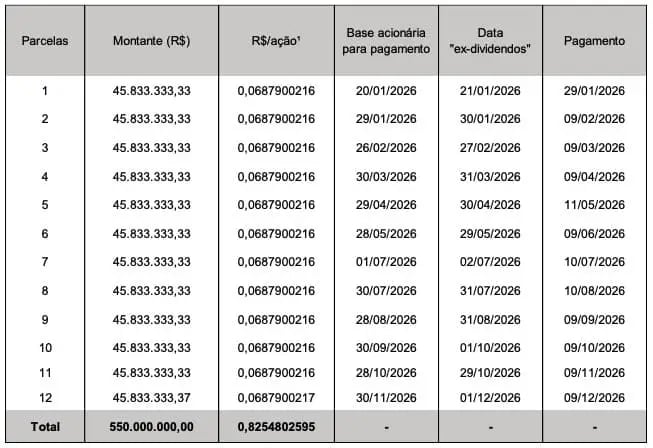

Ainda na reta final de 2025, a companhia anunciou que distribuiria R$ 550 milhões (o que representa cerca de R$ 0,82 por ação) em dividendos aos seus acionistas, com parcelas iguais de quase R$ 46 milhões (~R$ 0,07/ação) por mês ao longo de 2026.

O valor total representava, na época, um dividend yield (dividendo por ação/preço da ação) de mais de 10% — ou seja, bem acima da média histórica das boas pagadoras brasileiras (~6%).

As datas relacionadas às distribuições (data com, data ex e data de pagamento) estão descritas abaixo.

JHSF3 ainda vale a pena em 2026?

Com resultados recordes e dividendos mensais, ainda vale a pena comprar JHSF3? Na minha visão, não. Pelo menos, não neste momento.

De fato, a JHSF vem apresentando melhoras operacionais e financeiras, além de divulgar com frequência boas notícias aos investidores ao longo do último ano.

Contudo, acredito que o mercado mais do que precificou os eventos positivos.

Com as altas recentes de seus papéis, a JHSF passou a negociar a um múltiplo Preço/Lucro projetado (desconsidera os efeitos extraordinários) de quase 12,5x, valor que se aproxima do dobro de sua própria média dos últimos anos e também da média da Bolsa brasileira.

Além de impactar o múltiplo de valuation, a valorização das ações ainda reduziu seu dividend yield projetado, que, considerando o preço de tela atual, encontra-se em cerca de 7%.

Nas carteiras da Nord Research, temos quatro ações do setor imobiliário que nos parecem mais atrativas neste momento.

Quer um exemplo? Plano&Plano, código PLPL3.

Alternativa melhor que JHSF3

A Plano&Plano atua no mercado de incorporação de baixa renda (Minha Casa, Minha Vida), que vive seu melhor momento histórico e ainda tende a ser impulsionado daqui para frente com medidas recentes do governo (em especial, a elevação do teto das faixas do programa).

A Plano entregou excelentes resultados no último ano, possui um backlog de mais de R$ 3 bilhões em receitas a serem reconhecidas (com margem superior a 38%), tem um landbank de quase R$ 35 bi para novos lançamentos (devem lançar até R$ 1 bi a mais por ano até 2028).

Além disso, a empresa negocia a um Preço/Lucro de míseros 5x para 2026 e ainda possui uma boa perspectiva de distribuição de dividendos.

Portanto, hoje, JHSF3 não parece a melhor opção, especialmente para quem busca dividendos mais atrativos e margem de segurança.

Quer conhecer as melhores ações para dividendos hoje? Confira nossa carteira recomendada.