Lucro da Itaúsa (ITSA4) chega a R$ 4,4 bi no 4T25, alta de 21% em um ano

Resultado foi impulsionado pelo desempenho do Itaú e de outras participações menos representativas; veja análise completa

A Itaúsa (ITSA4), holding de investimentos que faz parte do bloco de controle do Itaú Unibanco, divulgou seus resultados do 4T25 com crescimento relevante, reforçando sua posição como uma das principais holdings do Brasil.

Mas afinal: vale a pena investir na Itaúsa hoje?

Resultados da Itaúsa no 4T25

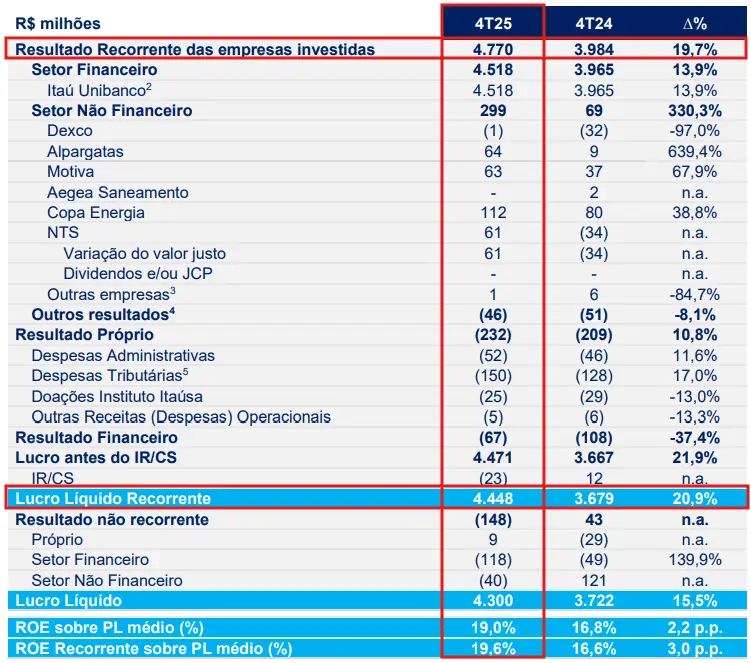

A Itaúsa registrou um lucro líquido recorrente de R$ 4,4 bilhões no quarto trimestre de 2025, representando um crescimento de +21% em relação ao mesmo período do ano anterior.

Por ser uma holding, todo o resultado da Itaúsa provém do lucro de suas investidas, que totalizou R$ 4,8 bilhões no 4T25, um aumento de +20% em relação ao 4T24, impulsionado pelo crescimento de +14% nos resultados do Itaú, representando 95% do total.

Ao mesmo tempo, os ganhos das empresas do setor não financeiro, que têm menor representatividade, foram de R$ 299 milhões, uma forte alta de +330% em comparação ao mesmo trimestre do ano anterior, com destaque para Alpargatas (+639%), Motiva (+68%) e Copa (+39%).

Com as despesas referentes às próprias operações da Itaúsa (+11%) crescendo abaixo dos resultados das investidas e um resultado financeiro (negativo) caindo -37%, o lucro líquido recorrente atingiu R$ 4,4 bilhões no 4T25, um aumento de +21%. Já o ROE alcançou 19,6% (+3 p.p.).

O que esperar da Itaúsa em 2026?

Como a holding depende do Itaú, é essencial olhar o guidance do banco, já que a maior parte de seus resultados provêm da instituição. Neste contexto, o Itaú continuou registrando crescimento em seu lucro líquido no 4T25, de +13%.

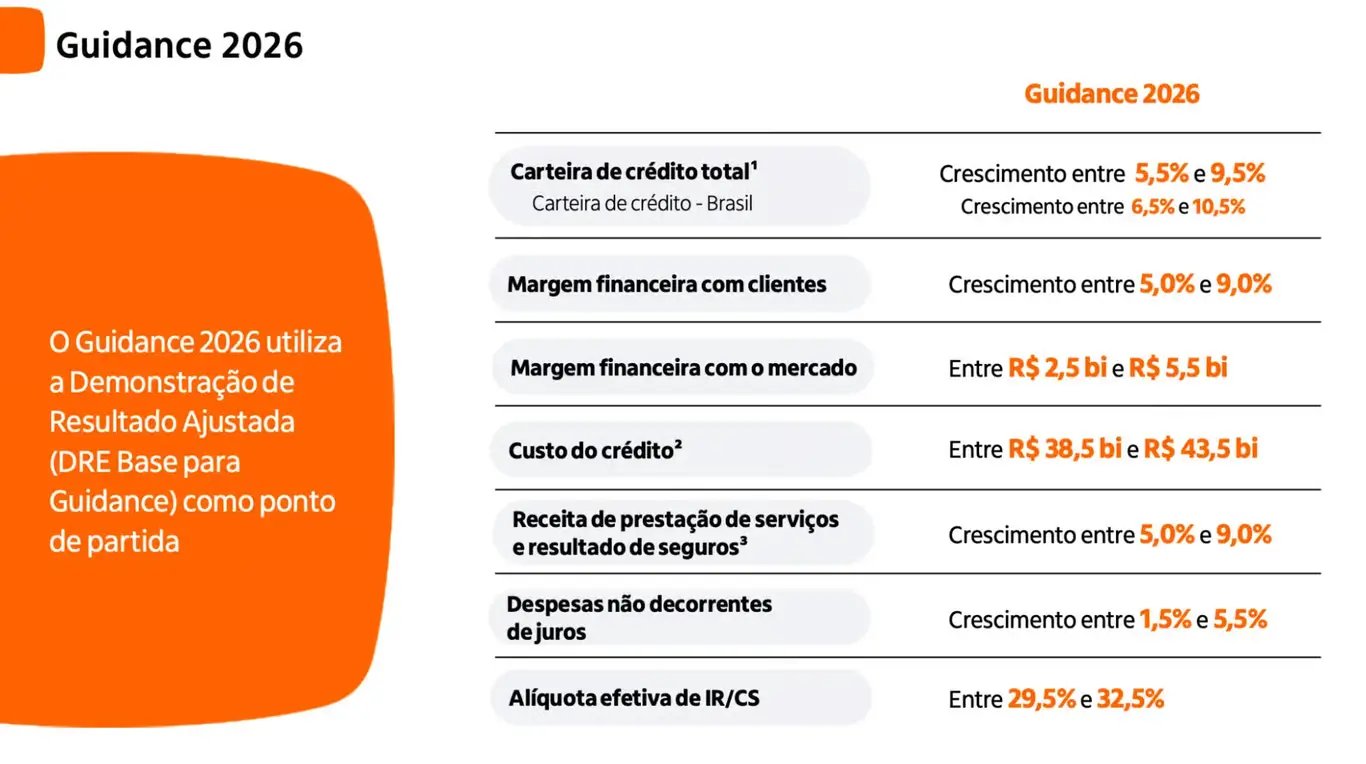

O Itaú também trouxe seu guidance de 2026.

Apesar de sempre adotar um tom conservador em suas projeções (que podem mudar ao longo do ano), chama a atenção que algumas linhas são ainda mais ambiciosas do que os planos de 2025, como a meta de atingir um crescimento entre +5,5% e +9,5% na carteira de crédito total.

Além disso, o Itaú espera uma expansão entre +5% e +9% em sua receita de prestação de serviços e resultado de seguros. Já a margem financeira com clientes, apesar de ter um intervalo menor (vs. guidance de 2025), ainda apresentaria um crescimento anual satisfatório.

O intervalo do custo de crédito também subiu (o que era teto virou piso), mas sem grandes preocupações (a tendência é que siga acompanhando o crescimento da carteira de crédito).

Por fim, as despesas não decorrentes de juros deverão crescer menos (entre +1,5% e +5,5%), o que deverá sustentar, mais uma vez, uma melhora em seu índice de eficiência no ano.

Dessa forma, a expectativa é de que o Itaú supere o que foi apresentado em 2025 e entregue, em 2026, o melhor ano de sua história novamente, com um lucro acima de R$ 50 bilhões.

Dividendos da Itaúsa (ITSA4)

A Itaúsa ainda aprovou um pagamento de JCP no montante líquido de R$ 1,1 bilhão, equivalente a R$ 0,0957 por ação. A data-com será no dia 19 de março e o pagamento ocorrerá em 31 de agosto de 2026.

O dividend yield dos últimos 12 meses é de 8,6%.

Itaúsa ou Itaú: qual é melhor agora?

Apesar do bom desempenho das demais empresas do portfólio da Itaúsa, no momento mantemos recomendação de compra apenas para as ações do Itaú (ITUB3). Isso porque temos observado uma performance superior tanto em termos de resultados quanto no comportamento dos papéis em relação à Itaúsa, mesmo considerando o desconto de holding, atualmente próximo de 24%.

O banco é uma das principais posições do portfólio do Nord Dividendos.

E sim, é ITUB3 mesmo, pois devido ao seu desconto em relação à ITUB4, apresenta um dividend yield mais elevado, além dos múltiplos de valuation mais baixos.

Confira também nossa análise sobre resultados do Itaú no 4T25 e em 2025.