Itaú (ITUB3) x Itaúsa (ITSA4): Veja nossa preferência para 2026

Descubra se o desconto da Itaúsa compensa após nossa análise de estrutura, dividendos e performance

Itaúsa ou Itaú: qual vale mais a pena investir? Antes de responder a essa pergunta, vale revisitar alguns pontos importantes sobre a Itaúsa, a queridinha de muitos investidores brasileiros e, para vários deles, a primeira ação da carteira.

O que é a Itaúsa e como ela funciona?

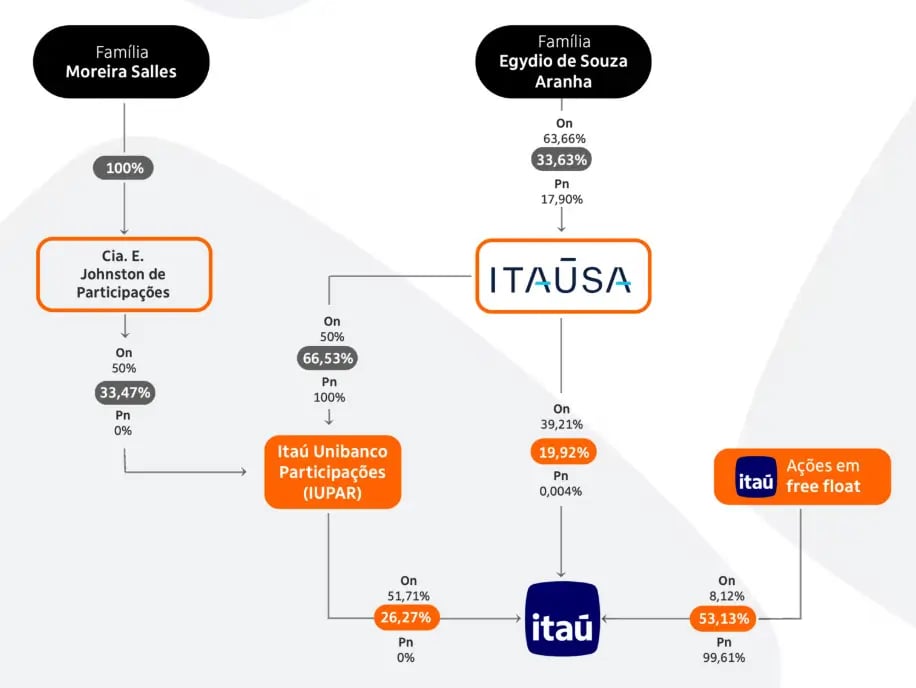

A Itaúsa é uma holding de investimentos controlada pela família Egydio de Souza Aranha. Em outras palavras, não é um negócio operacional, mas sim uma companhia que detém participações em outras empresas, como mostra a imagem abaixo, que indica o peso da holding em cada investida.

Nos últimos anos, a Itaúsa vem ampliando seu portfólio. O próprio CEO, Alfredo Setubal, reforçou o desejo de seguir expandindo e diversificando, seja aumentando as participações atuais, seja entrando em novos segmentos, como o agronegócio.

Vale lembrar que, cinco anos atrás, o portfólio não incluía Motiva (antiga CCR), Aegea nem Copa Energia, evidenciando o movimento contínuo de reduzir a dependência histórica do Itaú.

Mesmo com o banco ainda representando mais de 90% dos resultados da Itaúsa, ao comprar a holding, você inevitavelmente leva junto as demais investidas, goste delas ou não.

Não quer dizer que isso sempre acontecerá, mas, devido ao cenário macroeconômico desafiador de juros altos que vimos em anos anteriores, o Itaú acabou performando melhor que as outras empresas do portfólio, já que essas são mais dependentes dos ciclos econômicos.

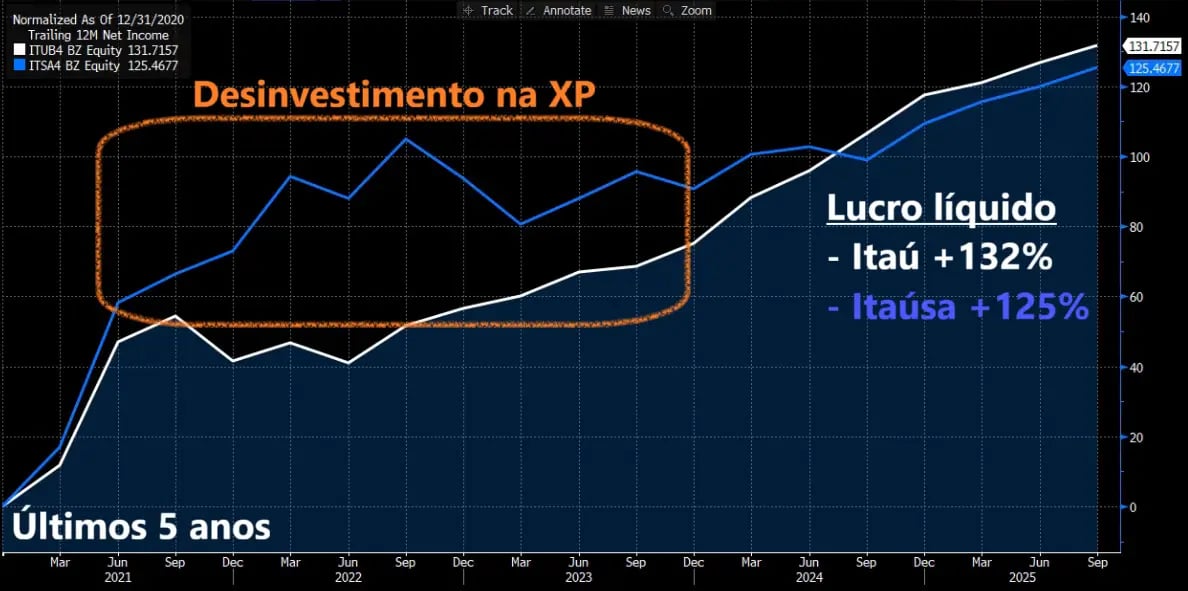

Entre 2021 e 2023, o lucro da Itaúsa recebeu um reforço relevante com a venda gradual da participação na XP. Ainda assim, no acumulado dos últimos cinco anos, o lucro do Itaú cresceu +132%, enquanto o da holding avançou +125%.

Grande parte dessa escalada veio após a chegada de Milton Maluhy Filho como CEO do banco, em 2021.

Além disso, existe um ponto estrutural pouco comentado: ao comprar Itaúsa, você financia a estrutura de custos de duas holdings (sim, duas).

A Itaúsa detém 37,7% do Itaú, mas apenas 19,9% é detida de forma direta. O restante da participação é via Iupar, holding controladora do Itaú, com mais de 50% das ações ordinárias, na qual a família Moreira Salles se expõe ao banco.

No final das contas, a Itaúsa é a principal controladora do banco, já que possui 66,5% da Iupar.

Além dos custos adicionais de manutenção de mais pessoas e estruturas, há outros fatores importantes:

- o risco de a Itaúsa não repassar integralmente os dividendos de suas investidas (até agora repassou 100% dos dividendos do Itaú, mas reteve parte das demais empresas);

- a tomada de decisão em múltiplas camadas (Itaú → Iupar → Itaúsa);

- o pagamento de imposto sobre JCP (juros sobre capital próprio) recebidos pela holding, já que são considerados receitas financeiras e integram a base de cálculo do PIS/Cofins;

- o risco de aumento do endividamento para futuras aquisições, que inclusive podem ser malsucedidas.

Ou seja, investir no Itaú é como tomar um milkshake direto do copo, sempre fica um restinho agarrado na parede (faz parte do jogo; são os custos naturais do próprio banco).

Agora, investir na Itaúsa é como tomar o mesmo milkshake, só que usando um canudo. Também é delicioso, funciona, mas além daquele resíduo que já fica no copo, uma parte também se perde no próprio canudo (é mais um pedacinho que não chega até você).

Vale a pena comprar Itaúsa com desconto?

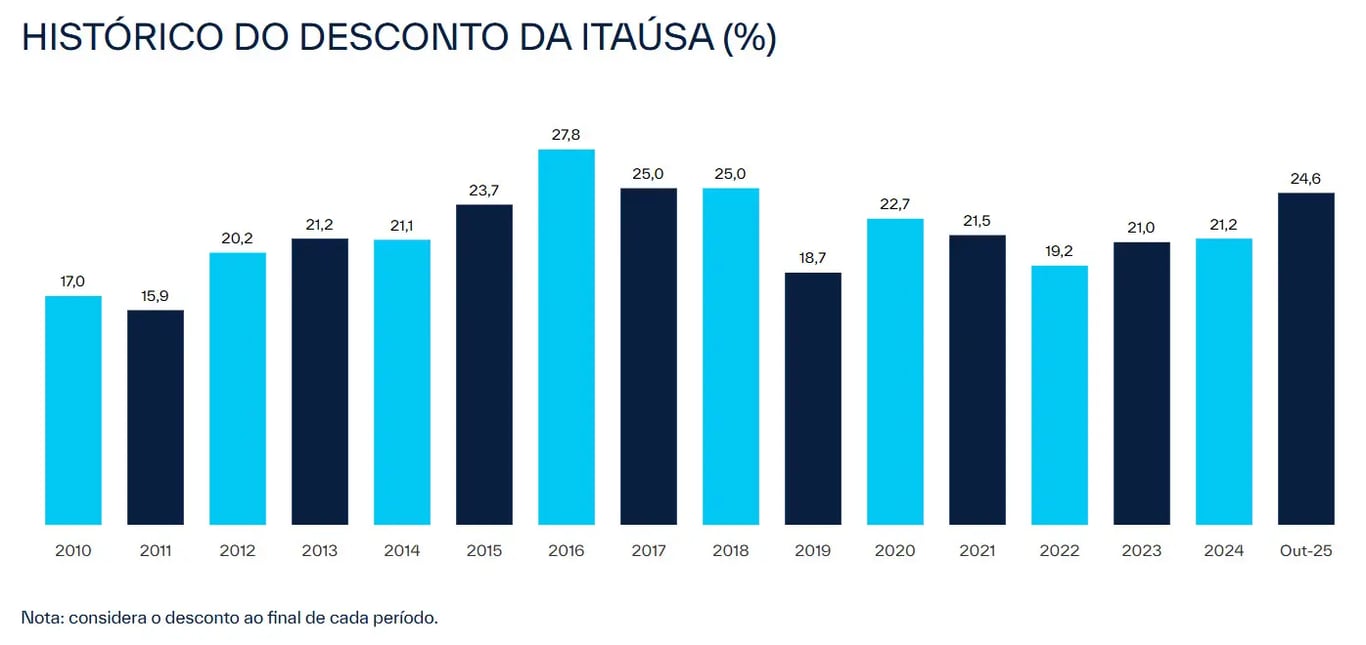

Como consequência, o mercado incorpora esses custos e riscos no preço da holding. Hoje, a Itaúsa negocia com um desconto próximo de 25% em relação ao valor de mercado de suas investidas, acima da média histórica de cerca de 22%.

Porém, como as chances desse desconto convergir para zero são baixíssimas, o benefício principal acaba sendo somente o dividend yield (dividendos distribuídos/preço da ação) mais alto, já que o preço do papel está abaixo do valor “justo” correspondente. Atualmente:

- Itaúsa (ITSA4): 8,5%

- Itaú (ITUB4): 7%

Mas existe uma alternativa mais interessante para quem quer investir exclusivamente no banco: as ações ordinárias ITUB3, que também negociam por um preço mais baixo, com dividend yield de 8%.

Apesar de serem menos líquidas, isso não é um problema para o investidor pessoa física, já que são negociadas em torno de R$ 15 milhões por dia, bem acima do nosso limite mínimo de R$ 1 milhão.

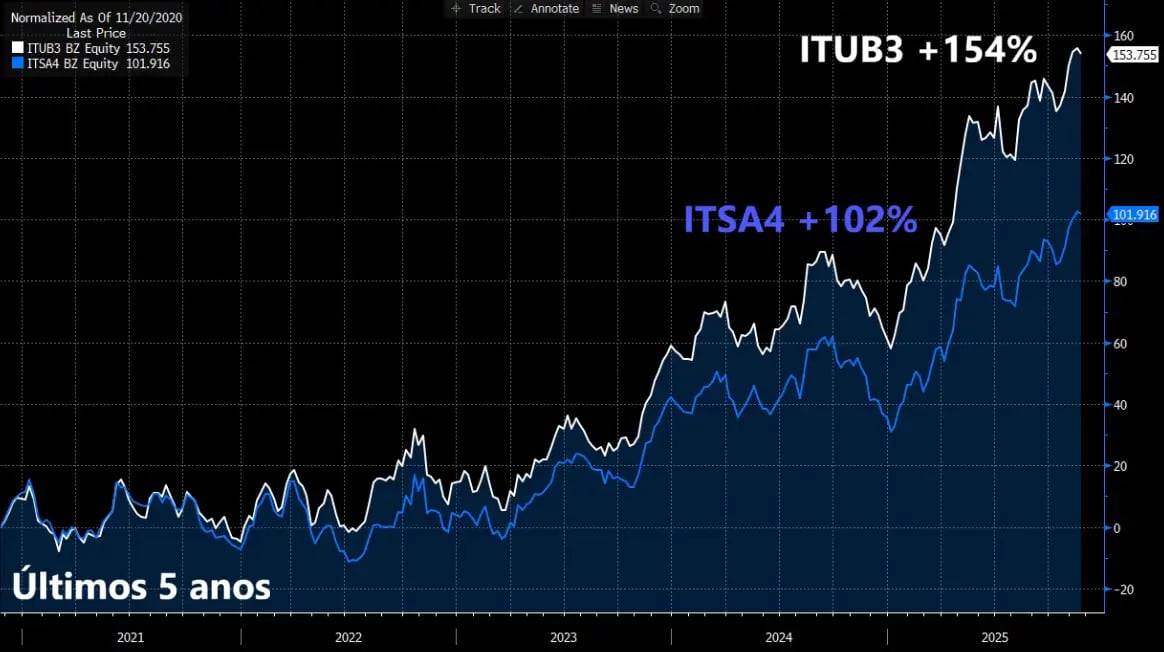

Comparativo de rentabilidade: ITUB3 x ITSA4

Inclusive, nos últimos cinco anos, vimos as ações do banco (+154%) apresentarem uma performance bem superior em relação à dos papéis da holding (+102%), considerando o retorno das ações mais os proventos.

ITUB3 x ITSA4: qual escolher para sua carteira?

No Nord Dividendos, temos recomendação de compra apenas para o Itaú (ITUB3), mas, de forma alguma, quem investiu na Itaúsa fez um mau investimento (longe disso).

No entanto, nosso trabalho é dar o máximo para tentar recomendar a melhor opção de investimento para vocês, sem torcida. Se um dia percebermos que a Itaúsa entrou em um momento mais favorável, não tenham dúvidas de que mudaremos nossa escolha.