Resultado do Itaú no 4T25 confirma o melhor ano da história

O maior banco da América Latina seguiu entregando crescimento e elevada rentabilidade em 2025. Será que ainda há oportunidade em suas ações?

O resultado do Itaú (ITUB3) no 4T25 confirmou 2025 como o melhor ano de sua história, com lucro recorde, elevada rentabilidade e todas as metas do guidance cumpridas.

Sem novidades, o banco apresentou excelentes números aos seus investidores, tendo registrado o seu maior lucro anual (e da história dos bancos brasileiros).

Além de mais uma confirmação de sua alta lucratividade, o Itaú ainda atingiu todas as metas definidas em seu guidance no início do último ano (e que já havia sido revisado para cima).

O resultado comprova que o Itaú não é somente o maior, como o melhor banco do país.

Mas será que ainda vale a pena comprar suas ações? Confira a análise abaixo.

Crescimento da carteira e rentabilidade elevada

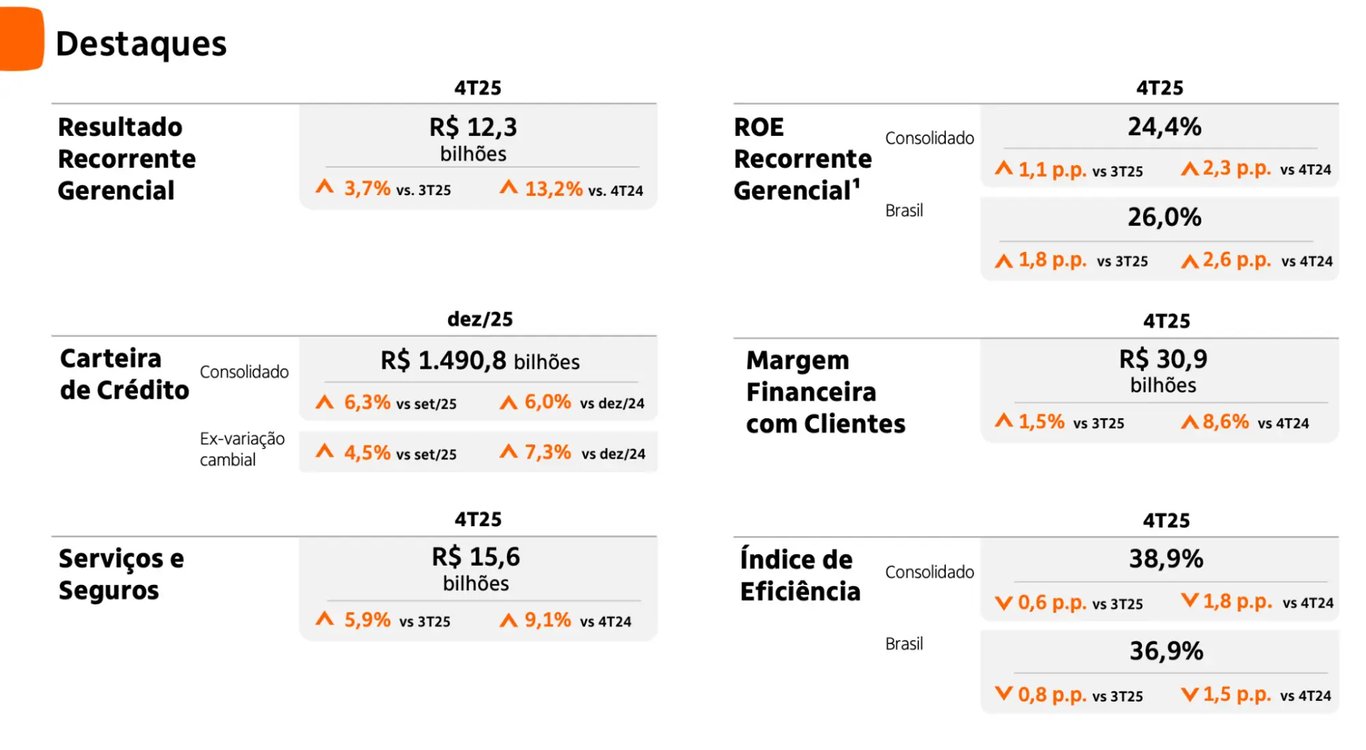

A carteira de crédito do Itaú atingiu R$ 1,49 trilhão no 4T25, alta de +6% na comparação anual, com destaques para as carteiras de pessoa física (+7%) e de pequenas/médias empresas (+9%).

A margem financeira (receita de juros) foi de R$ 31,5 bilhões no trimestre (+7%), com a margem financeira com clientes (mais representativa, cerca de 98% do total) subindo +9% e mais do que compensando a queda de -34% na margem financeira com o mercado.

A receita de serviços e seguros totalizou R$ 15,6 bilhões (+9%), contribuindo para um produto bancário (receita total do banco) de R$ 47,6 bilhões, crescimento de +8% em relação ao 4T24.

O índice de inadimplência (acima de 90 dias) ficou estável, em 1,9%, pelo quarto trimestre consecutivo. Dessa forma, a despesa de perda esperada subiu +5% (um pouco abaixo da expansão da carteira de crédito), enquanto o custo de crédito total teve alta de +9%.

Já as despesas não decorrentes de juros atingiram R$ 17,3 bilhões (+4%) e, com isso, o índice de eficiência (despesas/receita total) voltou a cair, agora para 38,9% (melhora de -1,8 p.p.).

Assim, mesmo com o custo do crédito subindo mais do que o produto bancário, a menor expansão das despesas operacionais contribuiu para que o Itaú registrasse um lucro líquido trimestral de R$ 12,3 bilhões (+13%), com um ROE (retorno sobre patrimônio líquido) de 24,4% (+2,3 p.p.).

Resultado do Itaú em 2025: todas as metas cumpridas

Além dos bons números trimestrais, o Itaú ainda registrou um excelente resultado em 2025.

No ano, o banco registrou um lucro líquido acumulado de R$ 46,8 bilhões — o maior lucro anual desde a sua fundação e o maior da história entre os bancos brasileiros. O resultado representa um avanço de +13% em relação a 2024, enquanto o ROE ficou em 23,4% (+1,2 p.p.).

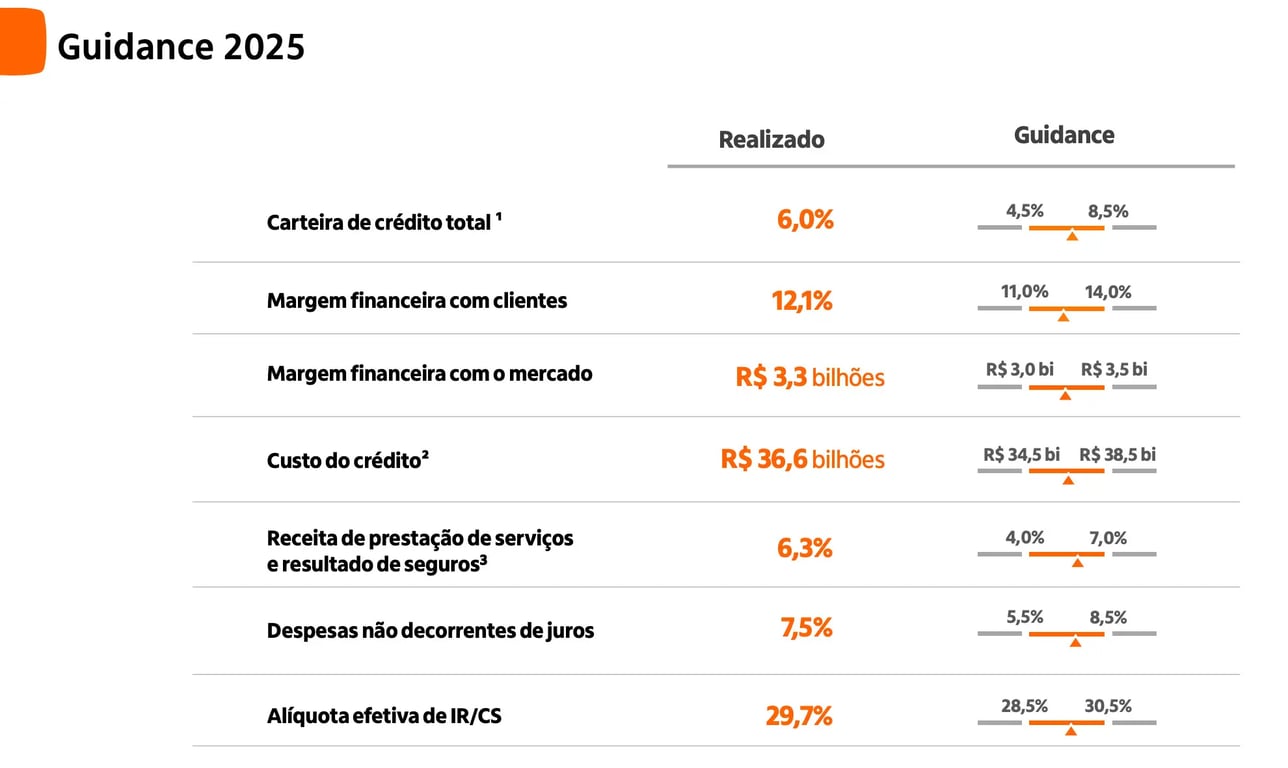

O bom desempenho no último ano também foi visto em outras linhas financeiras, com o Itaú ficando dentro de todos os intervalos projetados em seu guidance no início do ano.

Os destaques foram o crescimento de +6% da carteira de crédito total, a forte expansão de +12% da margem financeira com clientes, o custo de crédito controlado (em R$ 36,6 bilhões) e o aumento de +6% na receita de prestação de serviços e no resultado de seguros.

Vale lembrar que, conforme o banco foi superando as expectativas, tanto a margem financeira com clientes quanto a margem financeira com o mercado já haviam sido revisadas para cima.

Guidance do Itaú para 2026

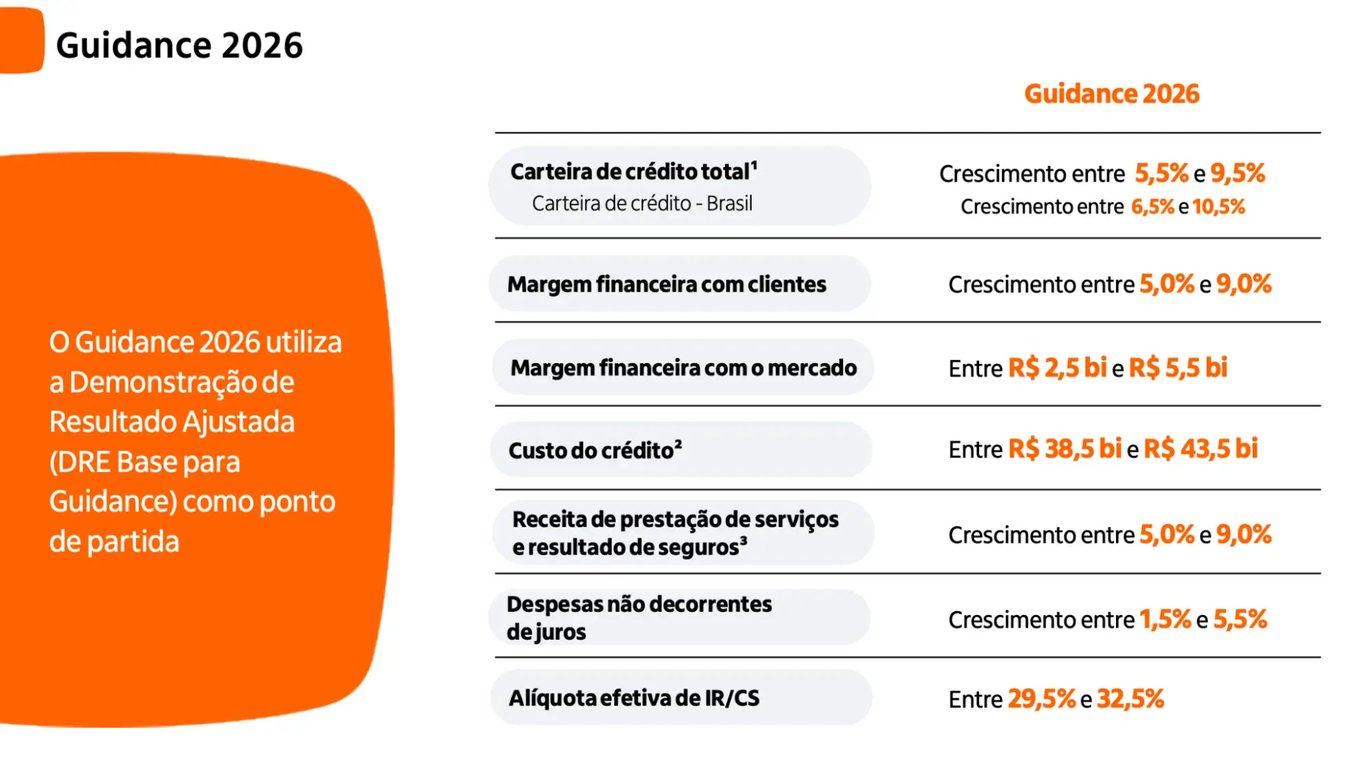

Ontem, o Itaú também trouxe seu guidance de 2026 para as mesmas linhas do ano passado.

Apesar de sempre adotar um tom conservador em suas projeções (que podem mudar ao longo do ano), chama a atenção que algumas linhas são ainda mais ambiciosas do que os planos de 2025, como a meta de atingir um crescimento entre +5,5% e +9,5% na carteira de crédito total.

Além disso, o Itaú espera uma expansão entre +5% e +9% em sua receita de prestação de serviços e resultado de seguros. Já a margem financeira com clientes, apesar de ter um intervalo menor (vs. guidance de 2025), ainda apresentaria um crescimento anual satisfatório.

O intervalo do custo de crédito também subiu (o que era teto virou piso), mas sem grandes preocupações (a tendência é que siga acompanhando o crescimento da carteira de crédito).

Por fim, as despesas não decorrentes de juros deverão crescer menos (entre +1,5% e +5,5%), o que deverá sustentar, mais uma vez, uma melhora em seu índice de eficiência no ano.

Dessa forma, a expectativa é de que o Itaú supere o que foi apresentado em 2025 e entregue, em 2026, o melhor ano de sua história novamente, com um lucro acima de R$ 50 bilhões.

Itaú: uma máquina de criação de valor

Os resultados do 4T25 e de 2025 confirmam o que já estamos cansados de falar por aqui: o Itaú é o maior e melhor banco para ser acionista no Brasil (e na América Latina).

Os números são frutos, principalmente, de uma combinação de fatores, como uma cultura muito bem estabelecida (de crescimento e gestão de riscos) e fortes investimentos em tecnologia e inovação, que permitem que o banco não fique para trás frente a uma maior concorrência.

O Itaú ainda segue muito dedicado à sua proposta de criação de valor, com uma expansão da carteira de crédito sem deixar de lado uma melhor eficiência e uma maior rentabilidade.

O banco ainda se destaca como um dos maiores pagadores de dividendos do setor no país, tendo distribuído, entre 2021 e 2025, R$ 105 bilhões em proventos (um payout de quase 60%).

Com os avanços contínuos do Itaú e o maior nível de confiabilidade, a consequência não poderia ser outra: as ações estão seguindo o mesmo movimento dos resultados e dividendos.

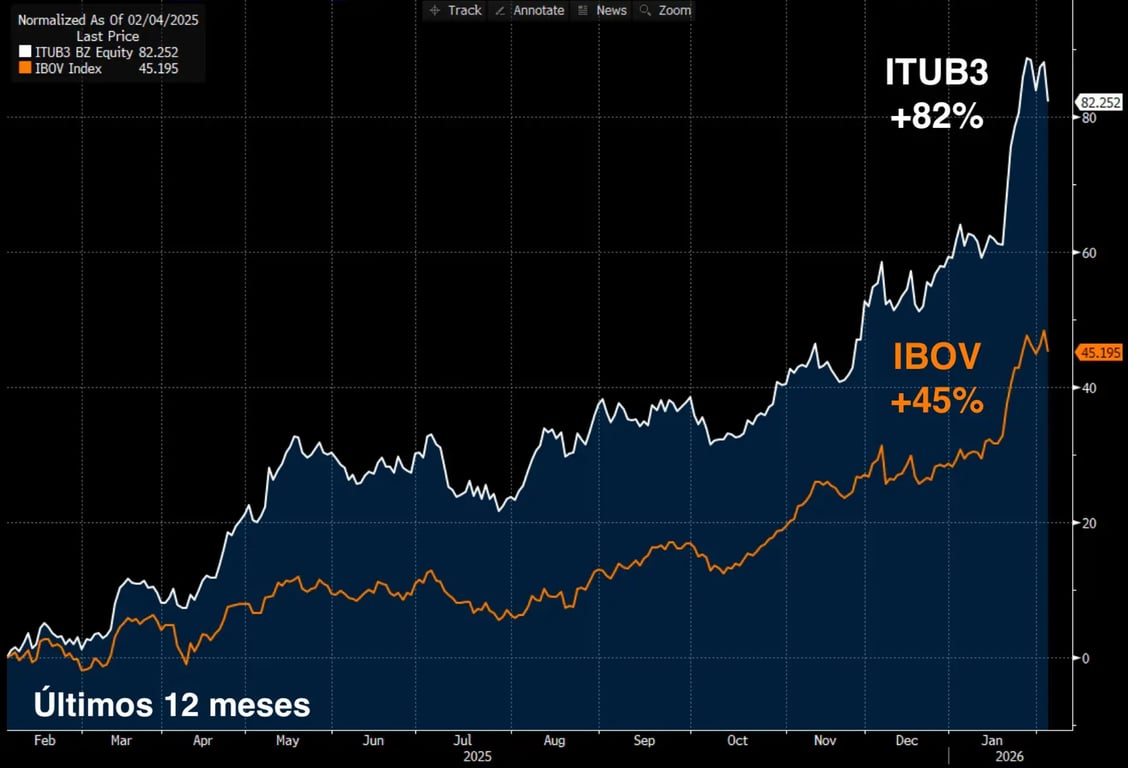

Analisando a janela dos últimos 12 meses, as ações ordinárias do banco já acumulam alta de +82% — bem à frente do movimento do Ibovespa, que sobe +45% no mesmo período.

Contudo, mesmo com a alta, os papéis seguem negociando a um Preço/Lucro de apenas 9x para 2026 e possuem um dividend yield (rendimento dos proventos) projetado de 7%.

Assim, seguimos recomendando a compra de ITUB3 em mais de uma carteira na Nord Investimentos (recomendamos as ações ordinárias pelo fato de serem mais baratas do que as ações preferenciais do banco e, por conta disso, apresentarem um maior dividend yield).