IPO da SpaceX: o maior da história vale a pena?

Entre foguetes e estrelas cadentes: a verdadeira história por trás de um valuation impossível. Veja análise completa, riscos e se vale investir

Assim como qualquer entusiasta de tecnologia, a SpaceX alimenta a curiosidade e a esperança de um mundo distópico futurista digno de filmes como Star Wars ou Star Trek. Mas, ao olhar para o IPO da SpaceX como analista de ações, talvez me falte criatividade para compreender os valores por trás do preço que a empresa busca no mercado.

Sem dúvidas, companhias que carregam grandes promessas de futuro tendem a incorporar essas expectativas — e até mais — em seus valuations. Mas, no caso do IPO da SpaceX, os números não parecem parar de pé. E, para além deles, há outros fatores que me fazem ficar longe.

O que é a SpaceX

A SpaceX é uma empresa privada que atua em três frentes principais: lançamentos espaciais, internet via satélite e contratos governamentais. Apesar da imagem associada à exploração espacial, o negócio hoje é mais bem descrito como uma combinação de infraestrutura de transporte espacial com uma operação de telecomunicações baseada em satélites.

A principal fonte de receita é a Starlink, serviço de internet via satélite que atende milhões de usuários globalmente por meio de assinaturas mensais e venda de equipamentos. Esse segmento concentra a maior parte do crescimento recente da companhia e, ao que tudo indica, já representa a maior parcela da receita total.

O modelo da Starlink é relativamente direto: a empresa utiliza sua própria capacidade de lançamento para colocar satélites em órbita e monetiza essa infraestrutura por meio de serviços de conectividade. De acordo com um relatório recente da Reuters, as receitas da Starlink representam entre 50% e 80% das receitas da SpaceX.

O segundo pilar é o negócio de lançamentos. A SpaceX presta serviços para clientes comerciais e governos, transportando satélites e cargas para o espaço. A reutilização dos foguetes Falcon 9 reduziu custos e permitiu à empresa ganhar participação de mercado de forma relevante.

Ainda assim, uma parcela significativa desses lançamentos é destinada à própria Starlink, o que ilustra um modelo verticalizado, mas ao mesmo tempo pouco claro em relação à separação entre receitas internas e externas.

O terceiro componente são os contratos governamentais, que incluem serviços para a NASA e, cada vez mais, projetos ligados à defesa e segurança nacional. Esses contratos tendem a ter valores elevados e maior previsibilidade, mas representam uma fatia menor da receita quando comparados à Starlink.

Do ponto de vista consolidado, a SpaceX deixou de ser apenas uma empresa de lançamentos e passou a operar como uma plataforma integrada, em que a capacidade de colocar ativos em órbita e a exploração comercial dessa infraestrutura estão diretamente conectadas. O ponto menos claro é a rentabilidade real do conjunto.

A empresa divulga métricas como receita e EBITDA, mas não apresenta demonstrações financeiras completas, o que limita uma avaliação mais precisa da geração de caixa e do nível de investimento necessário para sustentar o negócio.

IPO da SpaceX: o maior IPO da história?

A SpaceX pretende acessar o mercado público com um IPO que, se confirmado nos valores discutidos, deve se tornar o maior da história — ultrapassando o da Saudi Aramco.

A companhia estaria buscando ser listada a um valor de US$ 1,75 trilhão, com uma captação estimada em torno de US$ 75 bilhões. Para efeito de comparação, isso colocaria a empresa, já no primeiro dia de negociações, entre as 10 maiores do mundo em valor de mercado.

O cronograma esperado é relativamente curto. A listagem vem sendo discutida para junho/julho, com um processo acelerado quando comparado a IPOs tradicionais desse porte.

Até o momento, a companhia divulgou poucas informações financeiras detalhadas, e a expectativa é que dados mais completos sejam apresentados apenas próximos ao roadshow (quando a companhia apresenta seus números ao mercado de forma mais privada).

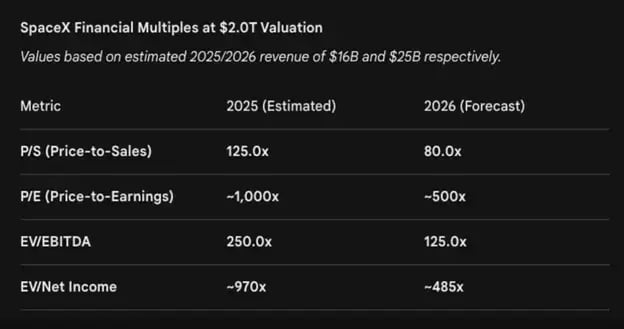

Em termos de números, as estimativas indicam uma receita anual entre US$ 22 bilhões e US$ 24 bilhões para 2026, com cerca de US$ 8 bilhões de EBITDA.

Considerando o valuation proposto, isso implica múltiplos na faixa de 70x a 80x receita e acima de 200x EBITDA.

Mesmo assumindo um crescimento relevante nos próximos anos, são níveis bastante elevados para empresas do mercado. Se considerarmos a receita estimada de 2025, de US$ 16 bilhões, o múltiplo sobe para cerca de 110x receita.

Outro ponto relevante é a estrutura da oferta. O free float esperado é bastante reduzido, estimado entre 3% e 5% do capital total. Em um IPO desse tamanho, esse volume de ações listadas é bastante atípico.

Em resumo, trata-se de uma oferta com valuation bastante elevado, cuja única justificativa plausível seria um crescimento muito expressivo nos próximos anos. Além disso, mesmo a poucos meses do possível IPO, os dados financeiros ainda são bastante opacos, dificultando qualquer análise mais aprofundada dos fundamentos do negócio.

As mudanças regulatórias da Nasdaq

Para além do valuation, que já demonstra um otimismo elevado com o crescimento da companhia, outro ponto de atenção são as mudanças que vêm sendo discutidas nas regras da Nasdaq para acomodar esse IPO, em especial o “Fast Entry”.

A proposta envolve a criação de um mecanismo de inclusão imediata no índice, permitindo que empresas de grande porte entrem no Nasdaq-100 em um prazo muito mais curto do que o usual.

Isso significa que, 15 dias após o IPO, a empresa já passaria a compor o índice — e, consequentemente, os fundos passivos que o replicam. Em condições normais, esse processo exigiria um período mais longo de observação, justamente para permitir alguma formação de preço antes da entrada de fluxos passivos.

Além disso, há um segundo elemento ainda mais sensível. Para empresas com baixo free float, como é o caso da SpaceX (3% a 4%), a Nasdaq estaria considerando a aplicação de um fator de ajuste que ampliaria o peso da companhia no índice, ponderando pelo valor de mercado e não apenas pelas ações em circulação. Isso cria um mecanismo artificial de ampliação da oferta, como se houvesse uma quantidade maior de ações disponíveis no mercado.

Na prática, isso significa que, mesmo com apenas 3% a 5% de ações em circulação, a empresa poderia ter um peso equivalente ao de companhias com base muito maior de ações negociadas nos índices passivos.

O que essas mudanças significam para o IPO da SpaceX

O efeito dessas mudanças é relativamente direto: fundos passivos e ETFs que replicam o índice passam a ser obrigados a comprar a ação em um prazo curto e em um volume desproporcional à liquidez real disponível.

A principal questão é que a demanda pelas ações da SpaceX, dentro do índice, por parte de fundos passivos, independe de preço. Se a ação é negociada a 10x, 20x ou 200x receita, esses fundos têm a obrigação de comprar o ativo para seguir o mandato de replicar o índice. Ou seja, a demanda deixa de ser sensível ao preço.

Ou seja, por mais absurdo que o valuation pareça ser, quem vai pagar essa conta são os milhões de investidores que têm seus investimentos em fundos passivos que replicam o Nasdaq.

Na prática, estamos falando de uma transferência de riqueza dos investidores de ETFs para dar saída aos investidores da SpaceX.

Como disse Paul Newman: “Se você está em um jogo de pôquer, olha em volta da mesa e não consegue identificar quem é o pato, então o pato é você.”

Essa mudança nas regras da Nasdaq ajuda a justificar o valuation que a empresa deve vir a mercado. Não passa apenas pela narrativa de colonizar Marte, ou criar uma rede de telecomunicações via satélite. Na verdade, os fundamentos deixam de ser importantes nesse caso.

A listagem parece ser apenas um instrumento de saída a um preço arbitrário, escolhido por quem está vendendo.

Vale a pena investir no IPO da SpaceX?

Diante desse mecanismo “perverso”, que obrigaria veículos passivos a comprarem as ações depois de 15 dias de negociação, parece fazer sentido como um “flip” (comprar no IPO para sair logo depois). O fluxo passivo pode fazer com que a demanda pelas ações seja grande — sustentando uma valorização inicial das ações.

Apesar disso, a falta de informações financeiras detalhadas sobre a empresa são um sinal de alerta muito relevante para qualquer investidor que busca investimentos e não apenas “trades”.

Além da opacidade financeira, o valuation não se sustenta nem mesmo com as projeções dos mais otimistas com a empresa.

Veredito: fique longe como investidor. Boa sorte como apostador.