Tesouro IPCA+ ou Tesouro Prefixado: onde investir com corte da Selic em março?

Com juros em queda, vale investir em IPCA+ ou prefixado? Entenda os riscos, ganhos potenciais e o melhor cenário para cada título

Que a taxa Selic está prestes a cair, todo mundo já sabe. O mercado de juros futuros já precifica uma trajetória chegando perto de 12% no final de 2026, os economistas projetam 12,50% no relatório Focus e os investidores já começam a se preparar para retornos menores no Tesouro Selic.

Antes, a pergunta que eu mais recebia era: “Quando a Selic vai cair?”. Agora, a dúvida mudou: “Se a Selic vai cair, qual título eu compro?”; “Prefixado ou IPCA+?”.

Ao contrário de outros artigos, nos quais eu passaria as próximas linhas defendendo um dos lados, hoje farei diferente. Quero propor um exercício educacional.

Vou apresentar os argumentos para os dois lados — prós e contras — para que você consiga tomar sua decisão com consciência dos ganhos potenciais e, principalmente, dos riscos envolvidos.

Os ganhos potenciais na queda dos juros

Quando pensamos em um cenário em que o juro longo pode cair, a primeira pergunta que surge é: qual é o potencial de ganho?

Muitas pessoas têm dificuldade de calcular esse potencial de ganho. Mas existe uma forma muito simples de fazer essa conta: a calculadora de renda fixa da B3.

Ao acessá-la, você pode selecionar o título que deseja simular e alterar a taxa para observar como o preço reage. Abaixo, fiz uma simulação com o Prefixado 2037 (com juros) e o IPCA+ 2040 (sem juros), considerando um cenário de queda nos juros longos.

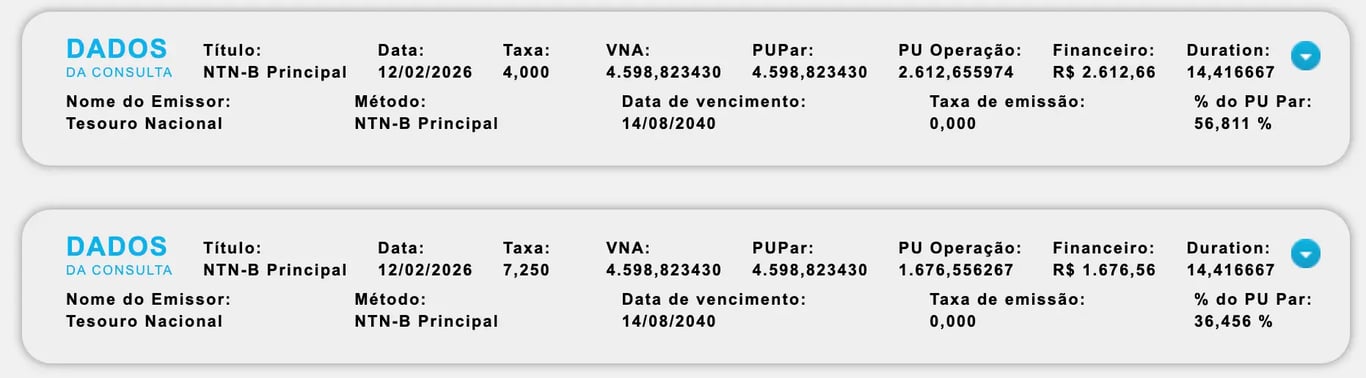

Simulação: Prefixado 2037

Digamos que o cenário volte a ser de controle fiscal e equilíbrio das contas e que, por conta disso, o prefixado caia dos atuais patamares de 13,67% para o histórico 9%:

Nesse caso, podemos ver um PU (preço do título) saltando de 818,84 para 1081,98, gerando um ganho de 32%.

Se a taxa nominal cai 4,67%, uma parte dessa queda é da taxa de juro real, mas outra parte é da taxa de inflação; ou seja, é razoável imaginar que a taxa de um IPCA+ caia menos do que a taxa do prefixado.

Simulação: IPCA+ 2040

Digamos, então, que a taxa do IPCA+ saia dos atuais 7,25% para 4%, caindo 3,25%:

Isso faria com que o PU subisse de 1.676,55 para 2.612,65, gerando um ganho de 55%.

Por que o IPCA+ sobe mais?

Esse ganho maior do IPCA+ 2040 ocorre por dois motivos principais:

Duration maior

Primeiro, a duration do título é bem maior. Em outras palavras, o prazo médio de vencimento é de 14 anos, o que faz com que ele fique bem mais sensível a mudanças nas taxas de juros.

Pagamento de cupom

Segundo, a duration do prefixado é de seis anos, pois esse título, que é o mais longo disponível do Tesouro Direto, paga cupom, reduzindo o prazo médio de vencimento e gerando um ganho menor, mesmo com uma queda maior das taxas de juros prefixadas.

E se o cenário for o oposto?

Antes de você se animar e concentrar sua carteira nesses títulos, é importante entender o outro lado da moeda.

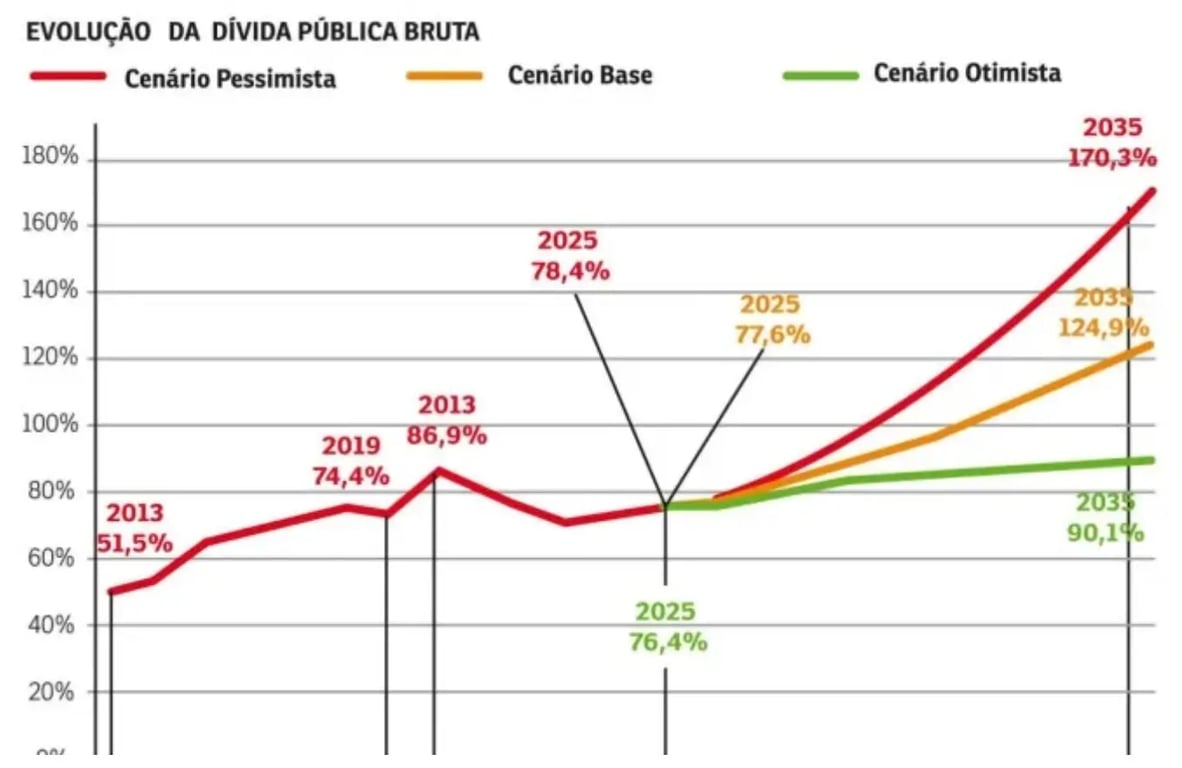

Estamos em um cenário econômico muito delicado.

De um lado, há um crescimento econômico, estimulado pelo governo com programas de transferência e crédito. Do outro, há um governo altamente endividado, que pode ter cada vez mais dificuldade para rolar suas dívidas.

De acordo com estimativas do IFI, órgão independente do Senado, caso não haja um ajuste fiscal relevante, podemos chegar a 2030 com uma Dívida/PIB superior a 100% do PIB.

É verdade que esse nível é semelhante ao de países como os Estados Unidos. A diferença é que os EUA financiam sua dívida a juros próximos a 3%.

Rolar uma dívida de 100% do PIB pagando juros entre 10% e 15% é decretar uma sentença de morte para o país.

Algo precisa ser feito.

Caso contrário, em vez de quedas de juros, podemos ter altas relevantes, e um cenário de caos. Os juros poderiam facilmente chegar a 20%, com aversão ao risco dominando o mercado, e, nesse caso, os prefixados subiriam mais do que os indexados à inflação.

O risco eleitoral importa

Digo tudo isso para que você não trate a marcação a mercado como se fosse um passeio no parque — principalmente em um momento em que nos aproximamos de um cenário eleitoral.

O candidato à frente das pesquisas não fala em ajuste fiscal. Como mostrei acima, isso significa uma trajetória de Dívida/PIB passando dos 100%, com um juro que pode ir acima de 15%.

E isso não afeta apenas a renda fixa. Afeta todos os ativos de risco, inclusive a Bolsa de Valores brasileira, a B3.

Temos no mercado um sentimento de otimismo muito grande com o fluxo de gringo entrando. Mas não esqueça que estamos sambando à beira do precipício, e que, se não fizermos nada, vamos cair.

Ter a noção dos riscos sempre me ajudou a tomar melhores decisões. E espero que ajude você também.

Então, IPCA+ ou prefixado: onde investir agora?

A resposta depende essencialmente de três fatores: o seu horizonte de investimento, a sua tolerância a risco e a sua visão sobre o cenário fiscal brasileiro. Não existe uma resposta única que sirva para todos os investidores — existe estratégia.

Se quiser a minha posição final sobre qual título é o melhor e até quando surfar essa alta, você pode me acompanhar no Renda Fixa PRO.

Convite especial

Quero aproveitar este momento para fazer um convite muito especial a você.

Em março, vou lançar meu segundo livro, Renda Fixa é a Mãe da Bolsa, e gostaria muito que você fizesse parte disso.

No dia 24 de março, na Livraria da Travessa, do Shopping Iguatemi, acontecerá o lançamento oficial e a noite de autógrafos.

Mais do que um evento, será um encontro. Um momento para celebrarmos juntos — leitores, amigos e todos que acompanharam essa jornada de estudo, dedicação e construção de conhecimento ao longo dos anos.

É óbvio que a presença é gratuita. Mas, para que eu possa receber cada um com cuidado e conforto, organizei uma lista de presença.

Se você é de São Paulo ou estará na cidade no dia do lançamento, fica o meu convite. Inscreva-se por meio deste link.

Será uma alegria ver você lá.