Investimentos em ano eleitoral: como proteger seu patrimônio em 2026

Entenda como as eleições de 2026 podem impactar seus investimentos e conheça estratégias de proteção patrimonial, renda fixa e dolarização

Todo ano eleitoral no Brasil traz a mesma combinação conhecida: mais gasto público, menos ajuste fiscal e uma dose extra de volatilidade.

2026 não é exceção. Talvez, inclusive, seja uma das versões mais intensas desse roteiro que já vimos.

O cenário eleitoral de 2026 ainda está indefinido

A corrida sem definição clara. As casas de apostas (prediction markets), como o Polymarket, mostram um páreo apertado:

Os números do gráfico do Polymarket traduzem bem o ambiente: Lula lidera o consenso do mercado por conta da vantagem de incumbência e da estrutura do PT, com Flávio Bolsonaro em segundo e Renan Santos surgindo como principal nome da chamada "terceira via".

Os movimentos recentes mostram o quanto tudo ainda oscila.

Lula perdeu uma leve probabilidade para Haddad, após notícias negativas acerca de sua saúde e participação nas eleições.

Flávio perdeu fôlego após reportagens que o atrelaram a Daniel Vorcaro, que pesaram sobre sua candidatura.

Renan Santos saltou depois de uma pesquisa apontá-lo como o principal representante da terceira via.

É a confirmação visual da nossa tese: uma disputa em aberto, sem favorito consolidado, em que o preço de cada candidato muda a todo momento.

Exatamente o tipo de incerteza difícil de se operar.

Como as medidas fiscais podem impactar a economia

Enquanto a disputa não se define, o governo faz o que estamos acostumados em ano de voto: abre a torneira.

O pacote de estímulos anunciado para 2026 já é contabilizado por diferentes levantamentos em algo entre R$ 113 bilhões e mais de R$ 400 bilhões, dependendo do que se inclui na conta.

Entre as medidas de maior apelo popular estão:

- Isenção de Imposto de Renda para quem ganha até R$ 5 mil por mês, em vigor desde janeiro, beneficiando mais de 15 milhões de contribuintes;

- Fim da escala 6x1, prioridade declarada do governo e tema central de campanha;

- Gás do Povo, que subsidia o botijão para famílias de baixa renda;

- Move Aplicativos, com crédito subsidiado para motoristas de aplicativo e taxistas trocarem de veículo;

- Subvenção a combustíveis para conter o repasse da alta do petróleo, somada a programas como Novo PAC, Minha Casa Minha Vida e Desenrola 2.0.

O ponto aqui não é criticar o mérito social das medidas.

O ponto, para quem cuida de patrimônio, é o efeito colateral macroeconômico: um estímulo fortíssimo à demanda em um momento em que a inflação ainda incomoda.

Isso é exatamente o tipo de combustível que pode atrapalhar o ciclo de corte de juros e manter o prêmio de risco brasileiro elevado por mais tempo, em especial com o cenário externo atrapalhando.

Foi o que o próprio Banco Central reconheceu.

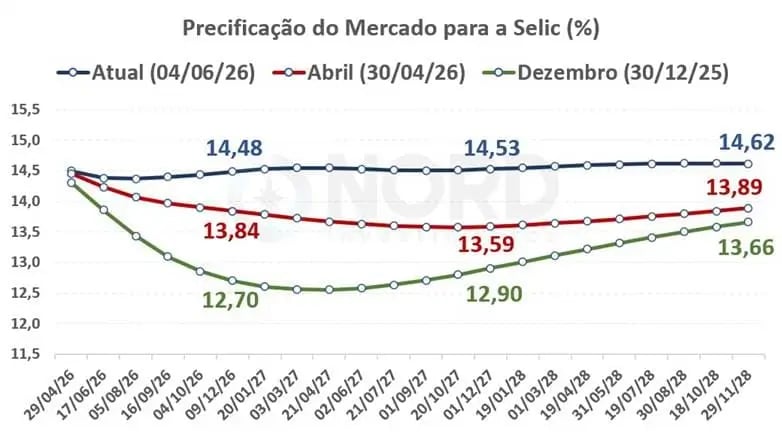

O que o Banco Central sinalizou sobre juros e inflação

Na reunião de abril, o Copom cortou a taxa Selic em 0,25 ponto, para 14,50%, mas o recado da ata foi mais importante que o corte em si.

A autoridade monetária admitiu a deterioração das medidas de inflação, incorporou os riscos do choque externo e sinalizou que a calibragem do ciclo agora se dá pela extensão dos cortes, não pelo ritmo.

Na prática, o mercado, que chegou a embutir Selic de 12% no fim do ano, jogou a conta para mais de 14%.

Some tudo: eleição sem favorito, expansão fiscal em curso, inflação resistente e um Banco Central que precisa segurar os juros altos justamente para compensar o impulso vindo de Brasília.

É um ano que promete muito ruído.

E que, para o investidor desavisado, é a maior fonte de erro patrimonial que existe.

Como proteger seu patrimônio em períodos de incerteza

Diante de um cenário assim, a tentação natural é tentar adivinhar o desfecho: "se ganhar A, compro isso; se ganhar B, vendo aquilo".

É justamente o tipo de aposta que costuma destruir patrimônio.

Os melhores dias de mercado quase sempre acontecem colados aos piores, e quem tenta cronometrar a entrada e a saída tende a ficar de fora exatamente quando o mercado se recupera.

Nossa convicção é a de sempre e ela fica ainda mais forte em ano eleitoral.

Não se trata de prever o mercado, e sim de permanecer nele com a estrutura certa.

Isso significa carregar um portfólio construído sobre quatro pilares que não dependem de quem vai ganhar a eleição:

- Diversificação real, entre classes de ativos, geografias e moedas, para que nenhum único desfecho político ou econômico defina o resultado da carteira;

- Boa dolarização, tratando a exposição internacional como proteção básica contra risco fiscal, político e cambial concentrado no Brasil;

- Liquidez generosa, aproveitando a Selic ainda alta para ser muito bem remunerado enquanto se mantém pronto para agir;

- Mobilidade, ou seja, capacidade de capturar oportunidades quando a volatilidade, inevitável em 2026, abrir janelas de preço.

O posicionamento da Nord Wealth para 2026

É aqui que entra a leitura do nosso Comitê de Investimentos, que se reúne mensalmente para confrontar preço com cenário. Três mensagens resumem o posicionamento da Nord Wealth para 2026:

Renda fixa indexada à inflação é a maior assimetria da mesa

As NTN-Bs (Tesouro IPCA+) longas oferecem juro real acima de 7%, chegando a IPCA + 8% em alguns vértices, um patamar historicamente raro.

É retorno real contratado, com carrego competitivo, proteção contra a inflação que o ano eleitoral ameaça reacender e ainda potencial de ganho de capital quando a curva fechar.

Em nenhum outro ativo local essa combinação de carrego, proteção e assimetria aparece com a mesma clareza.

O pós-fixado segue como âncora, e a Selic alta é uma aliada

Com o carrego de 14,50%, o caixa cumpre função defensiva reforçada: rende muito bem, tem liquidez imediata, não sofre marcação a mercado e dá a mobilidade necessária para reagir rápido a qualquer deslocamento, externo ou doméstico.

A apreciação do real abriu uma janela para dolarizar a preço competitivo

Puxado pelo juro real entre os mais altos do mundo e por bons termos de troca, o real foi uma das moedas de melhor desempenho de 2026, com o dólar rondando R$ 5.

No entanto, depois do rali do real, o balanço de riscos da moeda ficou mais equilibrado.

Construir exposição internacional a um câmbio competitivo cumpre função estrutural de proteção.

Dolarização da carteira em um cenário eleitoral

Todo portfólio deveria ter uma boa dolarização: um hedge fiscal, político e cambial que reduz a dependência de uma única moeda e de um único arcabouço regulatório.

E que ganha ainda mais peso à medida que, com a eleição se aproximando, os fatores de risco migram do cenário global para o doméstico.

Repare que nada disso é uma aposta no resultado da eleição. É uma estrutura desenhada para entregar resultado decente independentemente do desfecho.

Vale a pena revisar sua carteira por causa das eleições?

Sim. Ano eleitoral não se atravessa com trades e palpites constantes.

Atravessa-se com um plano patrimonial bem construído, revisado à medida que o cenário evolui e disciplinado o suficiente para não se deixar levar pelo humor das manchetes — que, em 2026, vão ser muitas.

É exatamente esse o nosso trabalho na Nord Wealth.

Atuamos como parceiros estratégicos dos nossos clientes, com uma visão integrada do patrimônio, da alocação local e internacional, da renda fixa, do câmbio, da tributação e da sucessão, tudo conectado e alinhado aos seus objetivos de longo prazo.

Com a eleição se aproximando e a volatilidade ganhando espaço, este é um bom momento para revisar se sua estratégia continua adequada ao cenário.

Agende uma avaliação com o meu time e receba uma análise profissional da sua carteira, dos seus riscos e das oportunidades que podem surgir ao longo dos próximos meses.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.