Inventário ou planejamento sucessório? Saiba como transferir seu patrimônio

Descubra como o planejamento sucessório evita custos e conflitos do inventário, garantindo uma transferência de patrimônio rápida e segura

Poucos temas geram tanto desconforto — e são tão frequentemente postergados — quanto a sucessão patrimonial.

No Brasil, o inventário é obrigatório para que os bens de uma pessoa falecida possam ser formalmente transferidos aos herdeiros. Mas esse processo, que já começa em um momento sensível, tende a ser lento, custoso e desgastante.

Só com despesas diretas — como custas judiciais, honorários advocatícios e o ITCMD (imposto sobre herança e doação) — até 20% do valor total do patrimônio pode ser consumido.

E o custo financeiro é apenas parte do problema. A morosidade da Justiça, a falta de clareza sobre a vontade do falecido e o desalinhamento entre herdeiros costumam gerar conflitos familiares profundos. Não são raros os casos em que bens ficam bloqueados por anos — e laços se rompem para sempre.

Exemplos reais de conflitos sucessórios

O caso de Gugu Liberato talvez seja o exemplo mais emblemático: falecido em 2019, o apresentador deixou um patrimônio estimado em mais de R$ 1 bilhão — mas com um testamento desatualizado e impreciso.

O processo sucessório do Gugu se arrastou por cinco anos nos tribunais, envolvendo filhos, sobrinhos e sua companheira, Rose Miriam, em um enredo doloroso que poderia ter sido evitado com planejamento.

Mais do que um trâmite legal, o inventário mal conduzido é um teste emocional e financeiro. E quanto maior for o patrimônio, mais complexa a sucessão. Planejar não é apenas uma decisão tributária; é um ato de proteção e cuidado com o legado e com quem fica.

Como o planejamento sucessório pode evitar problemas

Embora o inventário tradicional seja oneroso e demorado, existem mecanismos legais que permitem estruturar a sucessão patrimonial em vida, de maneira mais eficiente, econômica e previsível.

Previdência privada e seguros de vida

Entre eles, destacam-se a previdência privada, os seguros de vida e as doações em vida com reserva de usufruto — instrumentos que, quando utilizados corretamente, ajudam a mitigar custos e incertezas.

No caso da previdência privada e dos seguros de vida, a principal vantagem está na liquidez imediata e na tramitação extrajudicial da sucessão desses ativos. Ao nomear beneficiários diretamente no contrato, os valores são transferidos fora do inventário, com agilidade e sem os custos cartorários e judiciais envolvidos.

Além disso, muitos estados brasileiros isentam esses instrumentos da cobrança de ITCMD, embora essa regra esteja sob constante debate. Recentemente, tivemos, inclusive, uma jurisprudência do próprio STF contrária ao ITCMD sobre planos previdenciários.

Doação em vida com usufruto

Já a doação em vida com reserva de usufruto é uma ferramenta estratégica para a antecipação da partilha de bens. Por meio dela, o doador transfere a nua-propriedade aos herdeiros, enquanto mantém o direito de uso, administração e recebimento de frutos (como aluguéis) até seu falecimento. Isso permite:

- Redução da base tributária: como a doação pode ser feita aos poucos e o ITCMD incide sobre o valor do bem na data da doação (não em valor de mercado futuro), há espaço para economia fiscal.

- Controle patrimonial durante a vida: o usufruto impede que os herdeiros vendam ou alterem os bens sem autorização, protegendo o doador.

- Agilidade sucessória: ao evitar a partilha judicial futura, a transferência patrimonial ocorre de forma direta e organizada.

Mas atenção: nenhum desses instrumentos funciona de forma isolada ou definitiva. O ambiente tributário brasileiro é volátil. Mudanças recentes em regras de fundos exclusivos, offshores, IOF e ITCMD evidenciam a necessidade de revisões constantes no planejamento sucessório.

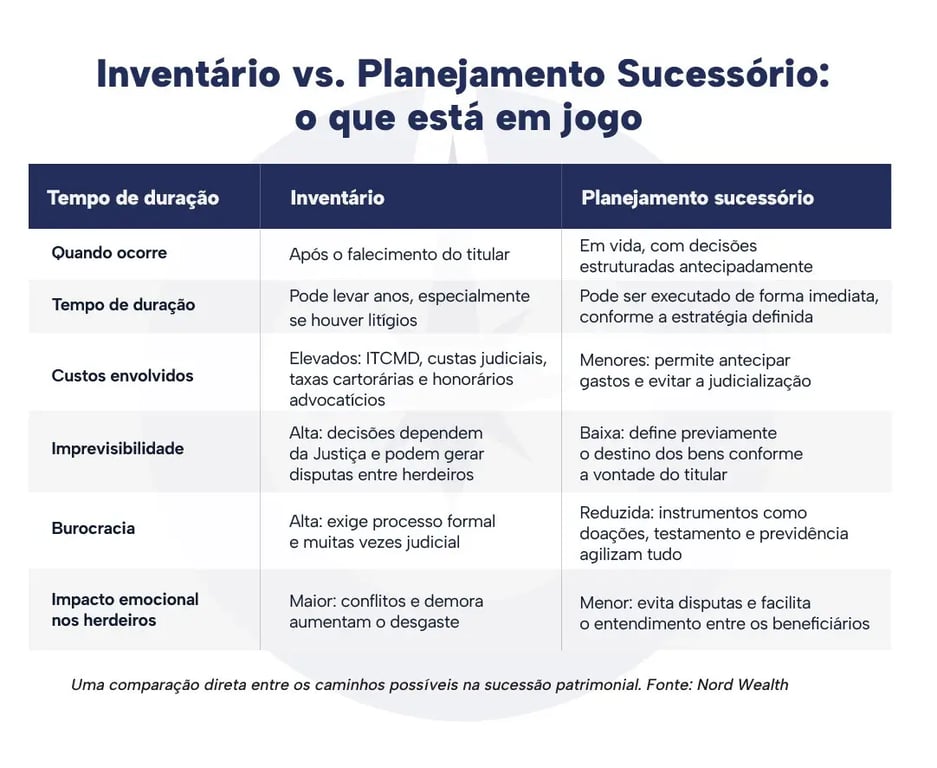

Inventário vs. planejamento sucessório: qual a melhor opção?

Enquanto o inventário impõe custos, burocracia e incertezas, o planejamento sucessório permite decisões estruturadas, reduz conflitos e protege o patrimônio e a família.

Além disso, o planejamento sucessório permite não apenas reduzir custos e tempo, mas também evitar conflitos emocionais e ganhar previsibilidade no momento da sucessão.

Nord Wealth: seu parceiro em planejamento sucessório

O processo de sucessão patrimonial no Brasil é complexo, mas não precisa ser solitário — e muito menos reativo.

Com orientação especializada, é possível estruturar um plano sob medida, que respeite a dinâmica familiar, considere os aspectos tributários e jurídicos e acompanhe a evolução do patrimônio ao longo do tempo.

Na Nord Wealth, atuamos como um parceiro de longo prazo nesse caminho. Nossa equipe combina visão estratégica com independência total, o que nos permite indicar as melhores alternativas sem viés comercial.

Não estamos aqui para empurrar produtos, mas para construir soluções duradouras, eficientes e ajustadas à realidade de cada cliente.

Evite que o inventário vire um fardo para quem você mais ama.

Fale com a Nord Wealth clicando aqui. Vamos juntos desenhar o seu plano sucessório eficiente, inteligente e tranquilo.