Resultados do Inter (INBR32) no 4T25: ROE acima de 15% e lucro anual recorde

Veja os resultados do Inter (INBR32) no 4T25: ROE acima de 15% no trimestre e lucro recorde no acumulado de 2025

Os resultados do Inter no 4T25 mostram um banco que acelera crescimento com disciplina. No trimestre, o ROE superou 15%, enquanto o lucro recorde foi registrado no acumulado de 2025, reforçando a evolução consistente da rentabilidade. Seguimos vendo INBR32 como uma das melhores teses de investimento para 2026.

Confira os destaques do balanço do 4T25 e do consolidado de 2025.

Inter adiciona 1,8 milhão de clientes e acelera monetização

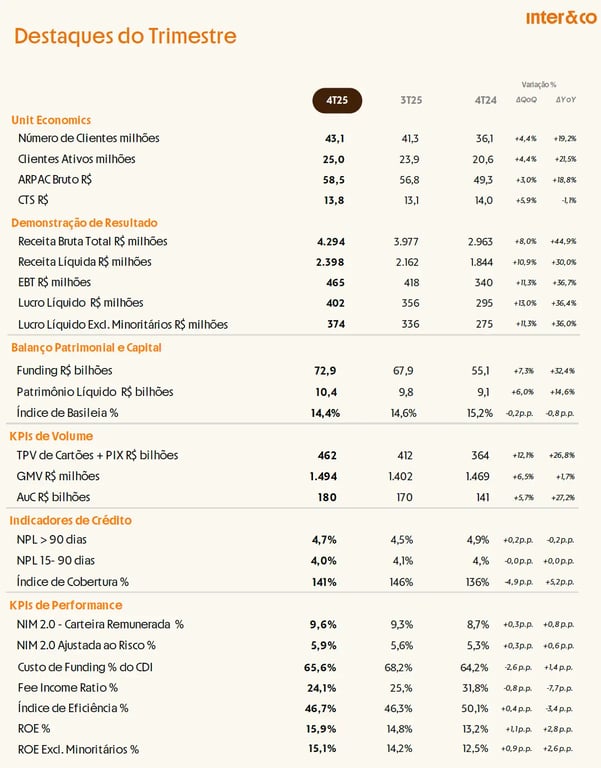

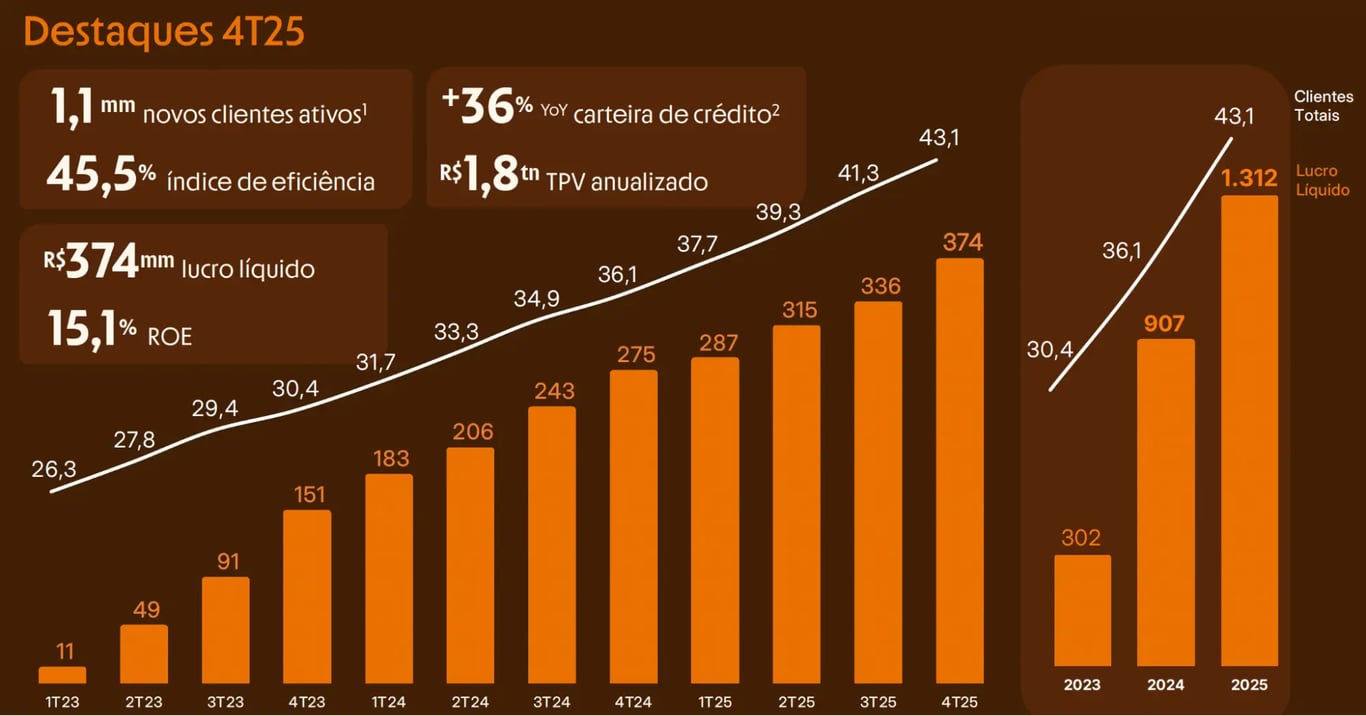

Acelerando novamente o crescimento e adicionando 1,8 milhão de novos clientes no trimestre, o Inter encerrou o 4T25 com 43,1 milhões de usuários totais, crescimento de +19% na comparação anual. Foram adicionados 1,1 milhão de clientes à base de usuários ativos e a taxa de ativação avançou para 58% (+2 p.p.).

Mesmo com a aceleração do crescimento, a receita média mensal por cliente ativo (ARPAC bruto) cresceu +19%, alcançando R$ 58,5, impulsionada pelas receitas de crédito e intercâmbio (ARPAC de R$ 133 nas safras maduras). Enquanto isso, o custo de servir por cliente caiu -1%, para R$ 13,8, contribuindo para uma melhoria na margem por cliente.

Receita cresce 30% e eficiência melhora

A receita do Inter avançou +30%, com a combinação de um crescimento de +45% na receita de intermediação financeira (expansão e evolução do mix da carteira de crédito, além de melhora no resultado financeiro da carteira de cartões) e uma queda de -1% na receita de serviços (impactada por mudanças regulatórias no reconhecimento de receitas e pela elevada competição no Inter Shop e no Inter Pag).

As despesas subiram +21%, com crescimento de +19% nas despesas administrativas (maior volume de transações no Super App), aumento de +10% nas despesas com pessoal — refletindo participação nos lucros, acordo coletivo e maior senioridade da equipe, com número de funcionários permanecendo estável — e salto de +85% em depreciação e amortização, impactado pela baixa contábil de terminais POS da Inter Pag.

Lucro recorde em 2025 e ROE acima de 15% no 4T25

O Inter seguiu entregando alavancagem operacional sequencialmente, e o índice de eficiência (despesas/receitas) caiu para 45,5% (-2,9 p.p., quanto menor, melhor). Além disso, o banco entregou um lucro de R$ 374 milhões, alta de +36%, enquanto seu ROE (retorno sobre o patrimônio) superou os 15% no trimestre, evolução de +2,6 pontos percentuais.

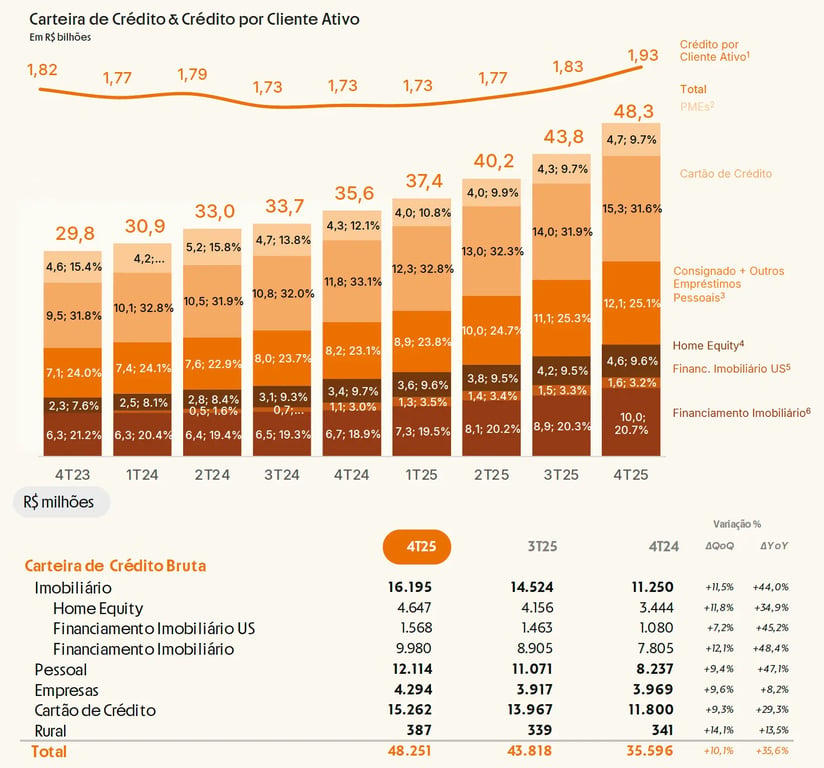

Carteira de crédito cresce 36% e NPL segue controlado

A carteira de crédito do Inter alcançou R$ 48,3 bilhões, acelerando o crescimento para +36% (3,6x maior do que o do mercado no período), com destaque para o consignado privado, que atingiu R$ 1,9 bilhão; o financiamento imobiliário, que chegou a R$ 10 bilhões (+48%); e a carteira de cartão de crédito, que avançou +29%, com melhoria na rentabilidade.

Refletindo a resiliência, a alta colateralização e a diversificação da carteira, em conjunto com os avanços nos processos de gestão de risco (especialmente nos modelos de concessão e nos processos de cobrança), a inadimplência do Inter caiu novamente na comparação anual, com o NPL>90d indo para 4,7% (-0,2 p.p.).

Na comparação trimestral, o NPL teve uma alta de +0,2 p.p., mas isso é apenas reflexo do crescimento da carteira de consignado privado, que ainda está em seus estágios iniciais e começa a impactar os indicadores de qualidade dos ativos, devido ao custo de risco esperado ser maior do que o da média da carteira.

Por conta das melhorias na composição da originação de crédito, na segmentação e na precificação mais refinada de clientes e na alocação de capital otimizada entre crédito e títulos, a NIM (margem de intermediação financeira) alcançou 9,6%, acelerando a evolução para +0,8 pontos percentuais.

Outros destaques do 4T25 do Inter

Entre os resultados do quarto trimestre de 2025 do banco, vale destacar o crescimento de +29% em transações via Pix e cartões, que alcançaram R$ 462 bilhões (8,5% de share nas transações via Pix e 2,6% no TPV de cartões).

O aumento de +0,6 p.p. no take rate do Shopping (7,9%), o crescimento de +28% no AuC de Investimentos, de +91% no número de contratos ativos de Seguros e de +38% no número de clientes com Conta Global — que atingiu US$ 2 bilhões sob custódia — também são destaques do 4T25 do Inter.

Consolidado

Demonstrando a forte capacidade de execução da companhia, com aceleração do crescimento e expansão da rentabilidade ao mesmo tempo, o Inter entregou um lucro de R$ 1,3 bilhão em 2025, alta de +45%, com o ROE do ano alcançando 13,8%, evolução de +2,7 pontos percentuais.

Além do excelente resultado, vale destacar também que, com a aprovação da licença bancária nos EUA em janeiro, a empresa planeja reduzir custos operacionais, melhorar a eficiência de captação e expandir a oferta de produtos em diferentes regiões.

Inter anuncia dividendos

O Conselho de Administração aprovou o pagamento de dividendos no valor de US$ 0,113101823 por ação ordinária.

Os dividendos serão pagos em 5 de março de 2026, com base na posição acionária ao final do dia 22 de fevereiro de 2026. Os valores deverão estar disponíveis nas contas das corretoras utilizadas pelos acionistas a partir de 6 de março de 2026.

Para os detentores de certificados de depósito de valores mobiliários da companhia (“BDRs”), o valor bruto estimado do dividendo é de R$ 0,594689388 por BDR, considerando a cotação do dólar norte-americano (PTAX de 10 de fevereiro de 2026), de R$ 5,2580.

A data estimada para pagamento dos dividendos referentes aos BDRs é 13 de março de 2026.

Plano 60/30/30 e a visão para 2027

A visão da empresa, compartilhada com o mercado no início de 2023 por meio do Plano 60/30/30 (60 milhões de clientes, 30% de índice de eficiência e 30% de ROE), é alcançar R$ 5 bilhões de lucro em 2027.

Embora esteja entregando crescimento da base de clientes em linha com o planejado e já tenha promovido uma evolução expressiva na lucratividade, o Inter adotou uma postura mais conservadora na expansão da carteira de crédito. Dificilmente irá acelerar a concessão a ponto de dobrar os lucros nos próximos dois anos. Ainda assim, não enxergamos essa postura como algo necessariamente negativo.

Mesmo que os R$ 5 bilhões sejam atingidos um pouco mais adiante, esse patamar é plenamente factível. Com 60 milhões de clientes, o Inter consegue alcançar esse resultado com um lucro por cliente ativo inferior ao que o Nubank já entrega atualmente.

Além disso, interpretamos essa postura mais conservadora como um sinal claro de que o banco não pretende crescer a qualquer custo. Trata-se de uma instituição “feita para durar”, com características de vencedora no longo prazo.

E essa não é uma decisão pontual. Esse comportamento é coerente com toda a trajetória do Inter — seja pelo alto nível de colateralização e pelo histórico de baixo NPL da carteira de crédito, seja pela escolha de crescer sem acumular grandes prejuízos ou queimar caixa ao longo do caminho.

INBR32 segue entre as melhores oportunidades da Bolsa

Portanto, tendo em vista o enorme potencial de crescimento (que depende apenas de a empresa continuar executando a estratégia que vem sendo implementada nos últimos três anos) e o fato de estar negociando a apenas 16x lucros, continuamos enxergando a INBR32 como uma das melhores oportunidades da Bolsa!

Reiteramos nossa recomendação de COMPRA para as ações do Inter.