Inter (INBR32) registra lucro recorde no 2T25 e ações sobem 12%

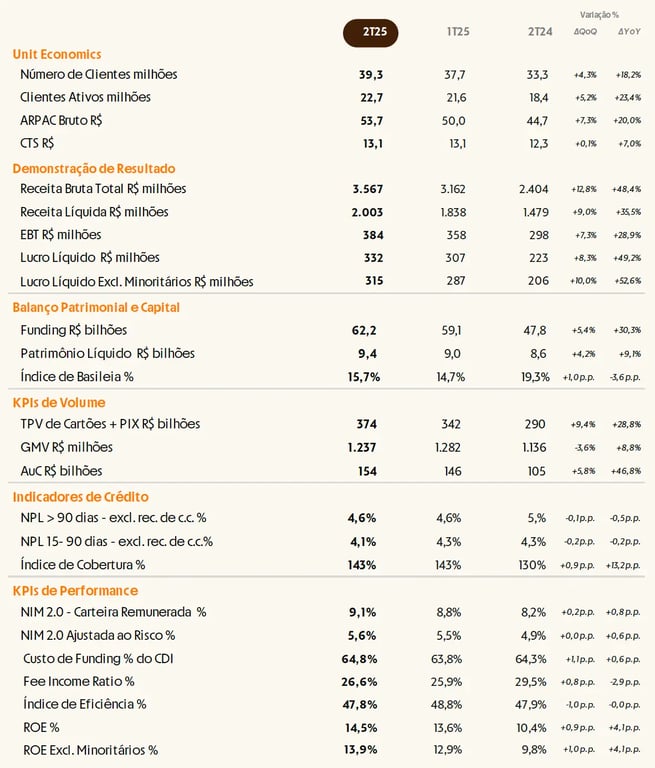

As ações do Inter (INBR32) disparam +12% nesta quarta-feira, 6, após o banco divulgar um lucro recorde de R$ 315 milhões no 2T25 (+53%) e um ROE de 13,9% (+4,1 p.p.).

As ações do Inter (INBR32) disparam +12% nesta quarta-feira, 6, após o banco divulgar um lucro recorde de R$ 315 milhões no segundo trimestre (+53%) e um ROE (Retorno sobre o Patrimônio) de 13,9% (+4,1 p.p.).

Expansão da base de clientes e receita por usuário

Adicionando novamente +1,6 milhão de novos clientes à sua base — com o custo de aquisição de clientes - CAC, estável em R$ 33 —, o Inter encerrou o 2T25 com 39 milhões de clientes, o que representa um crescimento de +18% na comparação anual.

Desse total, foram adicionados 1,1 milhão de clientes à base de clientes ativos, o que elevou a taxa de ativação para 58%, dando continuidade à tendência positiva rumo ao patamar de 60%.

A receita média mensal por cliente ativo (ARPAC bruto) foi de R$ 53,7, expressiva alta de +20%, impulsionada pelas receitas de crédito e de intercâmbio (safras maduras com ARPAC acima de R$ 128).

Enquanto isso, o custo de servir por cliente (CTS) foi de R$ 13,1, crescimento de apenas +6,5%, substancialmente menor do que o da receita, resultando mais uma vez em uma alavancagem operacional no trimestre.

Receita total avança e eficiência melhora

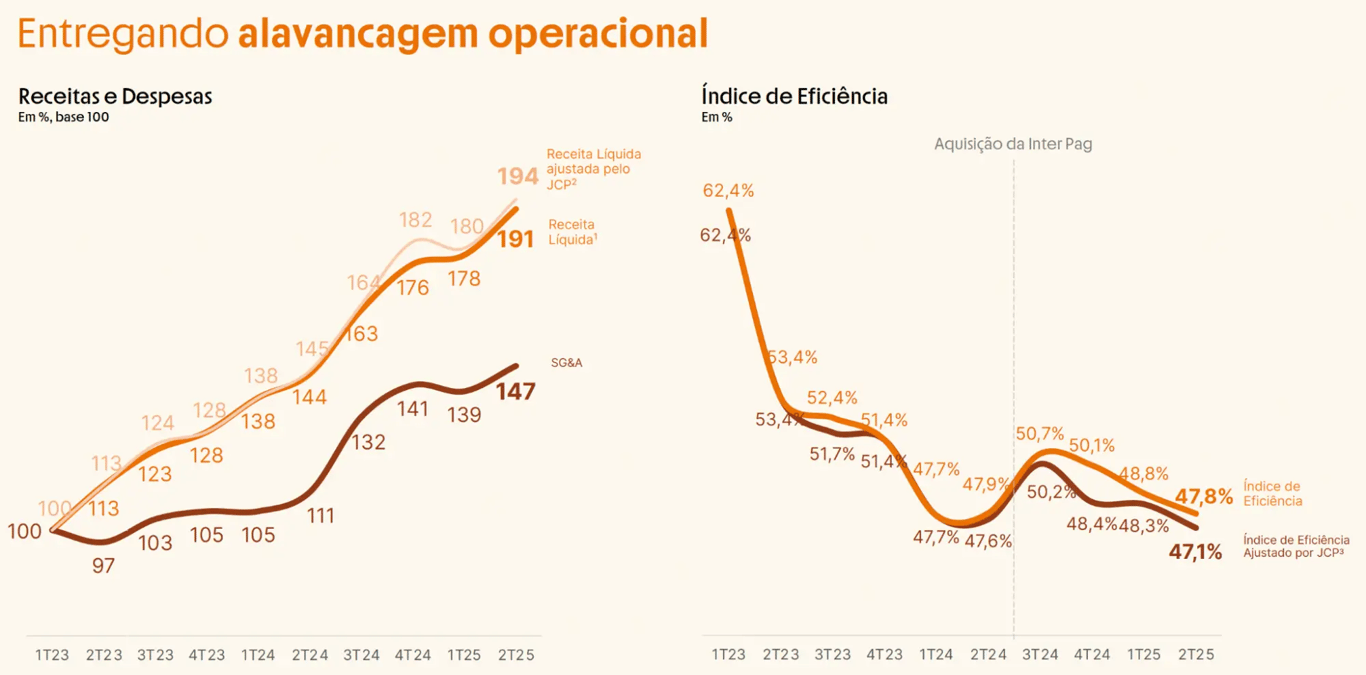

A receita total do Inter cresceu +36%,com uma alta de +41% na receita líquida de juros (impulsionada pelo crescimento da carteira, com ênfase em produtos mais rentáveis) e de +22% na receita líquida de serviços, reforçando a diversificação das receitas da empresa.

Por outro lado, as despesas totais subiram +32%, com a incorporação da Inter Pag ainda impactando a comparação anual (pelo último trimestre) e a continuidade dos investimentos em marketing, pessoal e tecnologia. Dessa forma, o índice de eficiência (despesas/receitas) ajustado pelo JCP foi de 47,1%, -0,5 p.p. menor (quanto menor, melhor).

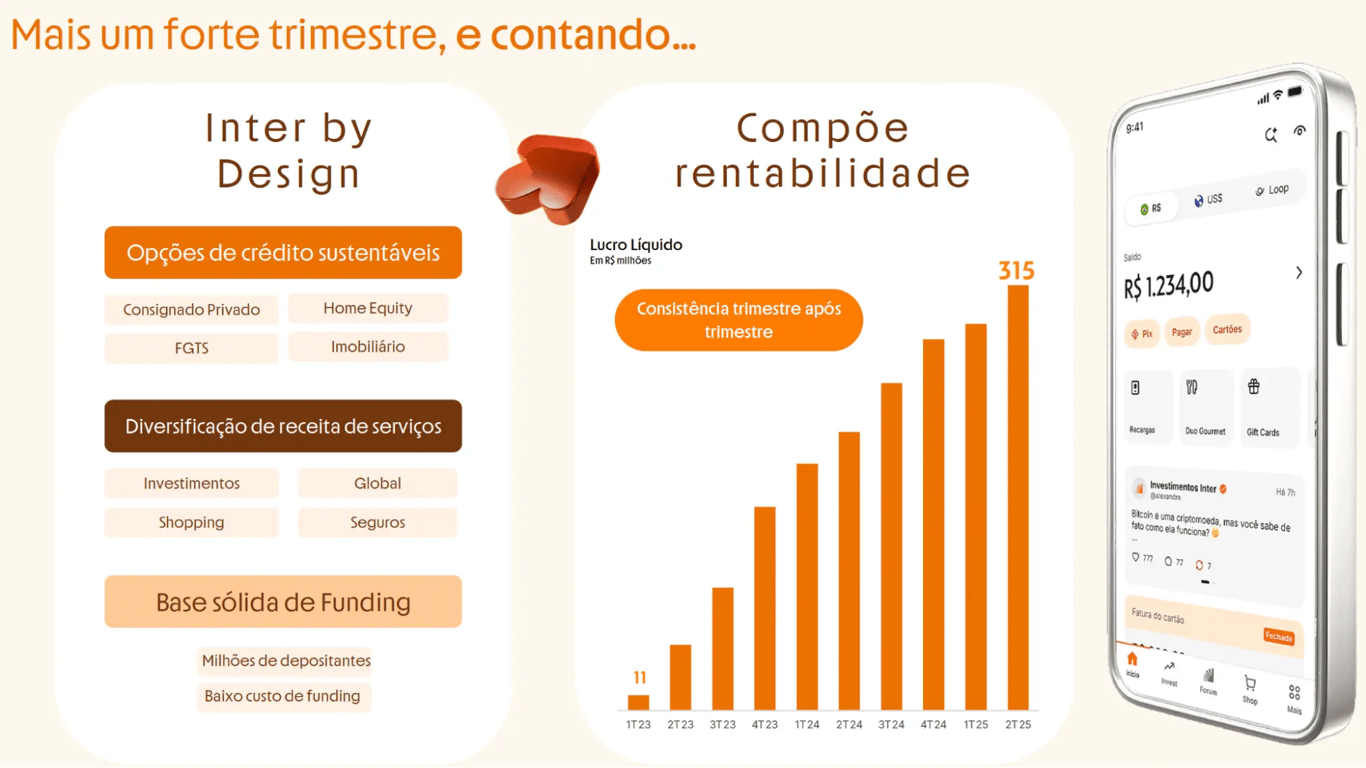

Como resultado, o Inter entregou novamente um lucro recorde, que alcançou R$ 315 milhões (excluindo a participação de acionistas minoritários) no 2T25, crescimento de +53% e seu ROE (Retorno sobre o Patrimônio) alcançou 13,9% (+4,1 p.p.).

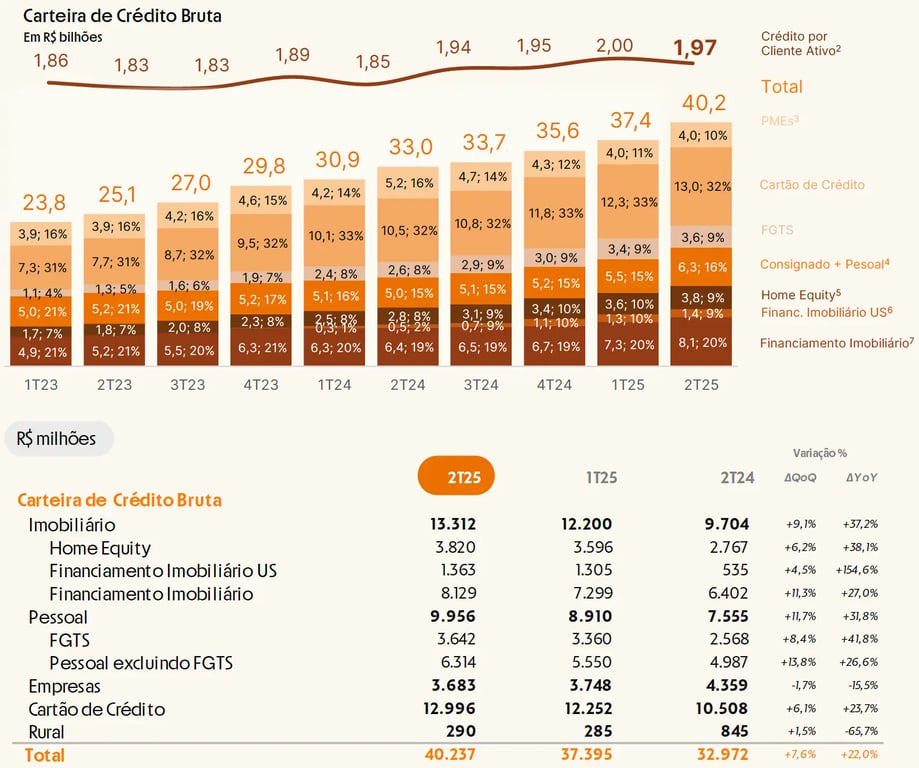

Carteira de crédito supera R$ 40 bi

A carteira de crédito do Inter superou os R$ 40 bilhões no trimestre (apresentada sem a inclusão da antecipação de recebíveis de cartão de crédito a partir de agora), entregando um crescimento de +22% (mais do que o dobro do mercado brasileiro no período), com as carteiras de FGTS e Home Equity — que possuem ROEs mais altos — continuando a ganhar market share e relevância dentro do mix da empresa.

Vale destacar também a nova carteira de consignado privado, que já encerrou o 2T25 com R$ 728 milhões. Com isso, o Inter capturou mais de 10% de participação de mercado nas novas concessões realizadas no trimestre.

O consignado público, agora com processamento e portabilidade 100% digitais e os desafios dos bancos incumbentes no crédito imobiliário também impulsionaram a originação no trimestre.

Qualidade da carteira e rentabilidade seguem em alta

Com avanços na gestão de risco (principalmente nos modelos de concessão e processos de cobrança), a inadimplência manteve a trajetória de queda, com o NPL>90 dias caindo para 4,2% (-0,5 p.p.). Assim, o índice de cobertura (provisões para perdas/NPL>90d) foi maior novamente, alcançando 143% (+10 p.p.).

Mesmo diante do cenário macro desafiador e fortes oscilações no CDI e IPCA, com um mix melhor e uma inadimplência menor, a NIM (margem de intermediação financeira) foi de 9,1%, expansão de +0,9 p.p.

Mais uma vez, o Inter demonstrou que possui uma sólida base para continuar entregando um robusto e consistente crescimento de lucros nos próximos anos, com uma carteira de crédito rentável e ao mesmo tempo conservadora, além de uma forte diversificação de receita com serviços e um custo de funding dentre os menores da indústria.

Inter cresce com base sólida e clientes fiéis

Vale destacar que o Inter ultrapassou o patamar de 40 milhões de clientes no começo de agosto e sua marca foi reconhecida como a sétima mais poderosa do Brasil (1ª entre a geração Z). Seu NPS (Net Promoter Score) de 85 reforça ainda mais o nível de satisfação de seus clientes.

A empresa também ressaltou como o crédito consignado privado se encaixa perfeitamente em seu modelo de negócios, com uma oferta 100% digital, uma abordagem escalável, de baixo custo e colateralizada.

Além disso, o crédito consignado privado apresenta um potencial relevante de crescimento, com pouca ou nenhuma sobreposição com os produtos de crédito já existentes (ao contrário do que acontece nos bancos incumbentes) e a inadimplência inicial vindo melhor do que o esperado (permitindo um ROE de 30% no segmento).

Visão estratégica e projeções até 2027

Em relação a evolução do Plano 60/30/30 (60mm de clientes, 30% de índice de eficiência e 30% de ROE em 2027), o Inter reforçou que segue confiante no atingimento das metas e que as projeções apresentadas pelo analista que realizou a pergunta estavam em linha com as perspectivas internas (42 milhões de clientes, eficiência em 45%, ROE de 16~17% em 2025; 50 milhões de clientes, eficiência em 40% e ROE de 22~23% em 2026).

Valuation atrativo e potencial de valorização

O Inter caminha com bastante consistência em direção aos R$ 5 bilhões de lucro em 2027. Com suas ações sendo negociadas a múltiplo de Preço/Lucro de apenas 16x, observa-se que o mercado ainda não precificou adequadamente o seu potencial de crescimento.

Essa assimetria configura um enorme potencial de valorização para o papel e posiciona INBR32 como a melhor oportunidade da Bolsa no momento!

Acesse nossa cobertura de resultados do 2T25 e esteja um passo à frente nessa temporada.