Inter (INBR32) despenca após resultado do 1T26; entenda as razões

Ações do Inter (INBR32) caem mais de -14% nesta quinta-feira, 7, após balanço do 1T26. Entenda os motivos da reação do mercado e por que seguimos otimistas

As ações do Inter (INBR32) registravam forte queda nesta quinta-feira, chegando a despencar mais de -14%, a R$ 33,06, por volta das 14h50, após a divulgação do balanço do primeiro trimestre de 2026 (1T26).

Apesar da reação negativa do mercado, os números operacionais e financeiros do banco digital seguiram robustos, com crescimento relevante de receita, lucro e base de clientes.

Destaques do resultado do Inter no 1T26

Do lado da receita, a base de clientes segue crescendo forte (+17%), assim como o volume de transações (TPV +25%) e a carteira de crédito (+33%). Com isso, a receita registrou expansão de +33%.

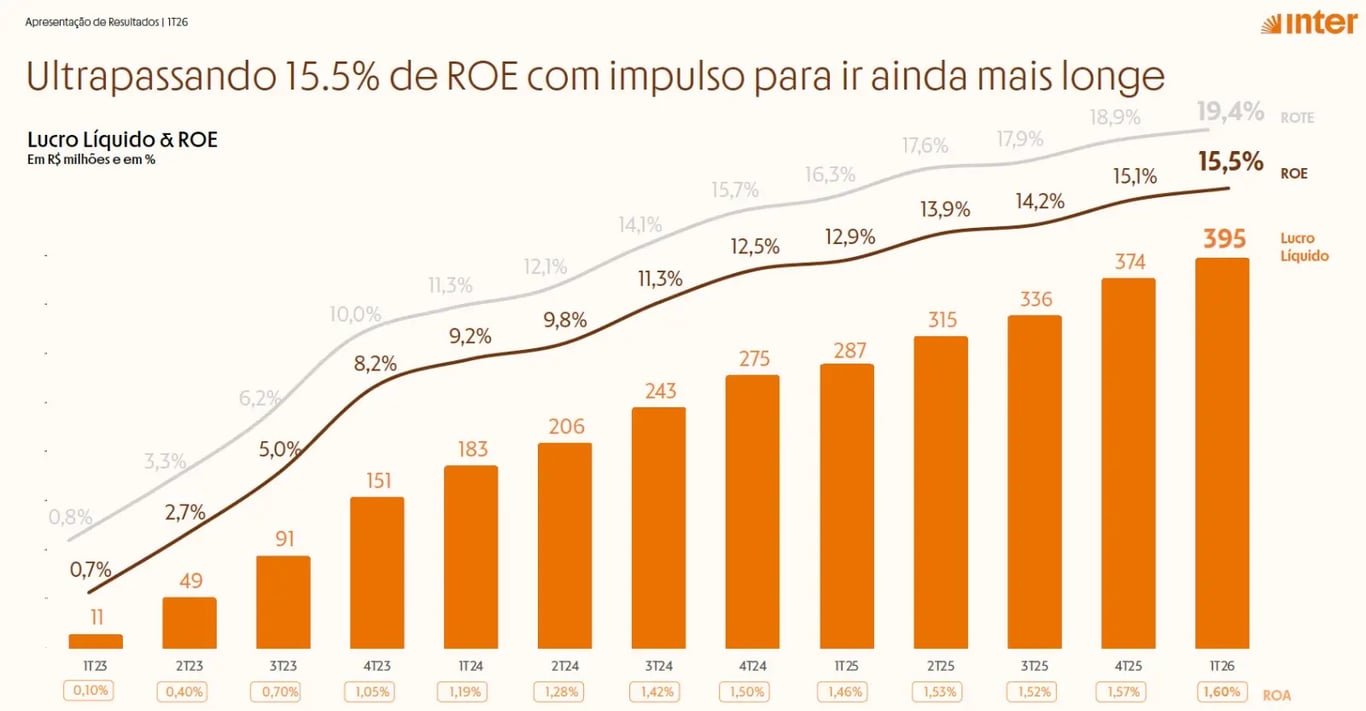

Do lado da rentabilidade, as despesas continuam crescendo menos do que a receita, enquanto o lucro avança ainda mais (+38%).

A rentabilidade segue aumentando com a alavancagem operacional, com ROE de 15,5%, alta de +2,6 p.p. As vantagens competitivas de custo também permanecem. O custo de servir por cliente ativo segue estável em apenas R$ 13 por mês, enquanto o custo de funding continua em apenas 64% do CDI.

O que o mercado não gostou no balanço do Inter?

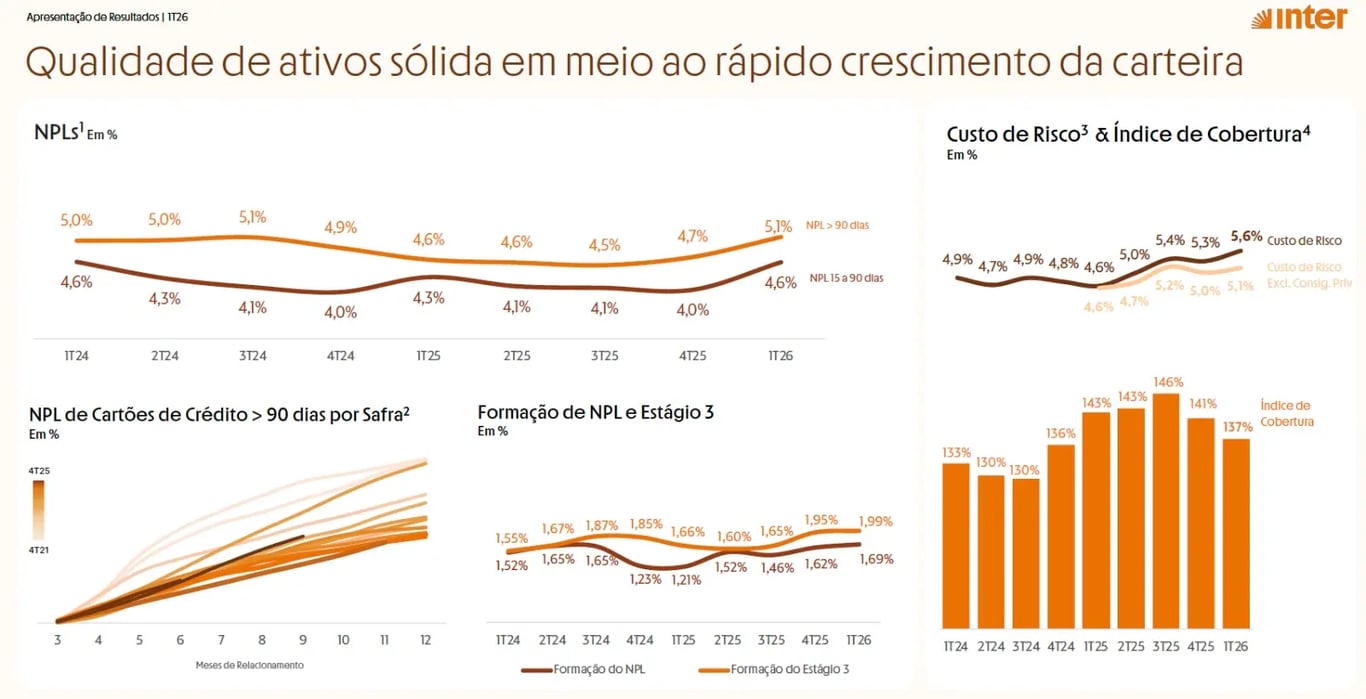

O mercado reagiu negativamente ao aumento da inadimplência no trimestre, especialmente devido ao crescimento do consignado privado e do cartão de crédito.

Por que a inadimplência subiu no consignado privado?

Por conta da sazonalidade e da mudança no mix da carteira de crédito, a inadimplência subiu no trimestre. A NPL de 15 a 90 dias avançou +60 bps em relação ao trimestre anterior. Metade desse movimento é explicada pela sazonalidade, já que do 4T24 para o 1T25 a alta havia sido de +30 bps. A outra metade veio do crescimento das carteiras de consignado privado e cartão de crédito.

Excluindo a carteira de consignado privado, que dobrou de tamanho em apenas dois trimestres e alcançou R$ 2,5 bilhões, o custo de risco segue estável em cerca de 5%. A empresa já havia se preparado previamente para esse impacto, tanto que elevou o índice de cobertura de 130% para 146% entre o 3T24 e o 3T25.

Além disso, ainda existem processos operacionais em implementação pela Dataprev no consignado privado. Isso deve ajudar a reduzir a inadimplência para um dígito após a implementação. O produto também gera um impacto negativo temporário na margem de intermediação financeira ajustada ao risco.

Os bancos precisam provisionar a inadimplência antes, enquanto a receita de juros entra com defasagem. Esse processo leva cerca de seis meses para percorrer a chamada curva J. Dessa forma, a alta da inadimplência já era esperada com a aceleração recente da originação no segmento.

Vale destacar que o produto possui ROE de 30% para a empresa. Além disso, novos clientes estão sendo atraídos ou reativados por conta dele, e o ARPAC médio desses clientes é 4x maior.

Perspectivas para INBR32

A empresa não deve alcançar a meta de R$ 5 bilhões de lucro em 2027 porque adotou uma postura mais conservadora na concessão de crédito nos últimos anos. A carteira de crédito já poderia estar no patamar de R$ 70 bilhões, pois a companhia possui clientes, demanda, produtos, expertise e capital para isso.

Ainda assim, não enxergamos isso como um problema. Pelo contrário. Entendemos que essa postura mostra que a empresa não quer crescer a qualquer custo e que foi “feita para durar”.

Vale comprar INBR32 após a queda?

Na nossa visão, a reação negativa do mercado parece desproporcional frente à qualidade dos resultados apresentados pelo Inter no 1T26. A companhia segue entregando crescimento consistente de receita, expansão da rentabilidade e ganhos de eficiência operacional, permanecendo alinhada às metas do Plano 60/30/30.

Negociando a apenas 10x lucros, continuamos enxergando INBR32 como uma das melhores oportunidades da Bolsa brasileira.

Nesse sentido, reforçamos nossa visão positiva para o papel no longo prazo, ainda que o fluxo para a ação siga desfavorável no curto prazo.

Conclusão

A queda de INBR32 após o balanço do 1T26 foi motivada principalmente pelo aumento da inadimplência, especialmente no consignado privado.

No entanto, os fundamentos operacionais do Inter continuam sólidos.

O banco segue crescendo receita, lucro, clientes e rentabilidade, ao mesmo tempo em que mantém vantagens competitivas relevantes em custo e eficiência.

Para investidores com horizonte de longo prazo, a forte correção pode representar uma oportunidade interessante de entrada nas ações do Inter.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.