Inter & Co. (INBR32): com lucro recorde no 3T25, Inter segue trajetória de crescimento

Inter (INBR32) lucra R$ 336 mi no 3T25 e ações sobem +91% no ano. Saiba se ainda há espaço para valorização e veja os destaques do balanço

O Inter & Co. entregou novamente um excelente resultado no 3T25, com forte crescimento da carteira de crédito e lucro recorde.

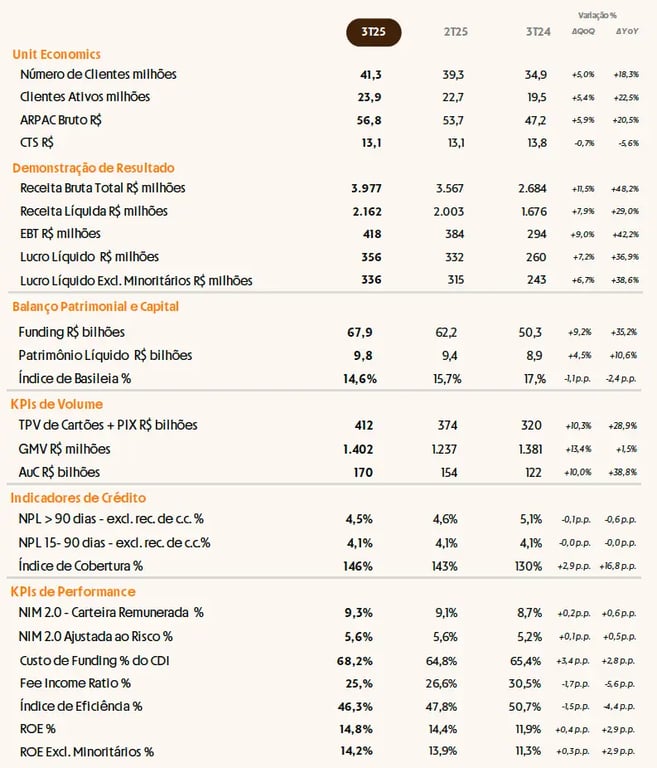

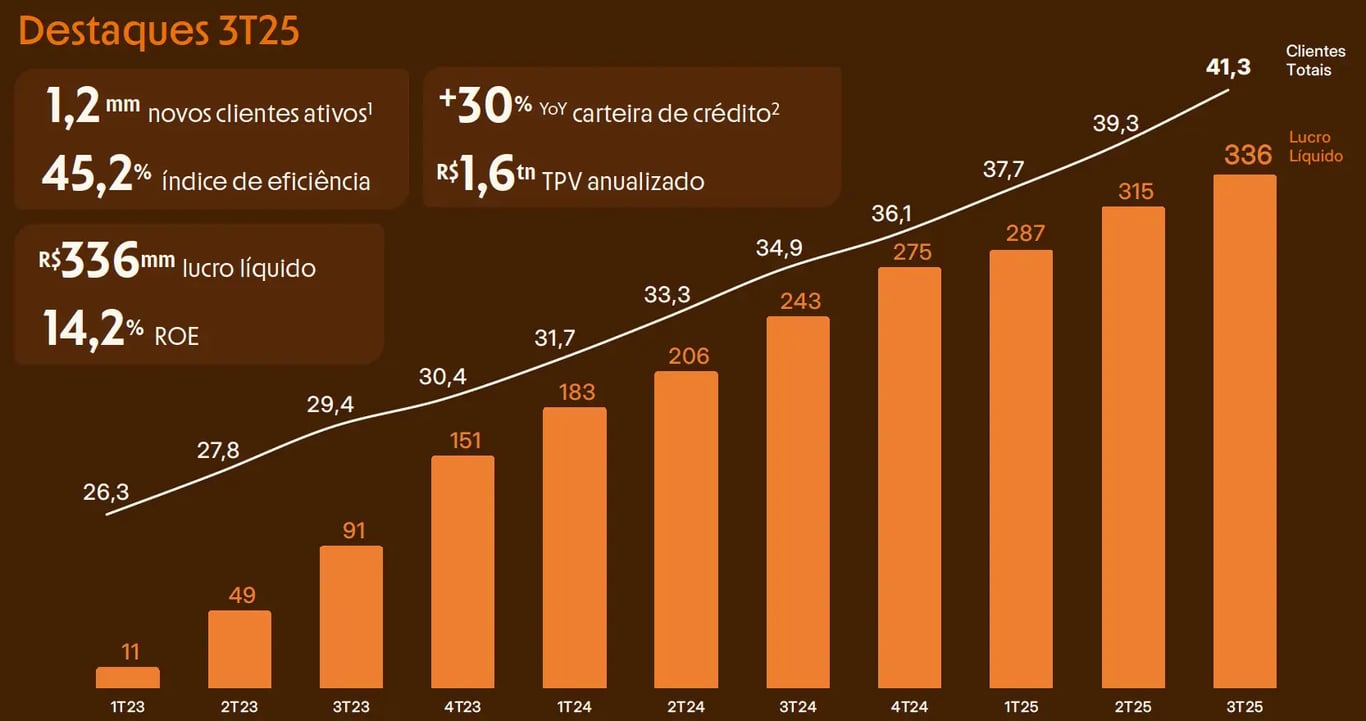

A empresa encerrou o terceiro trimestre de 2025 com lucro líquido de R$ 336 milhões, crescimento de +39% na comparação anual, com um ROE de 14,2%, o maior da série histórica.

Após a divulgação do balanço, as ações do Inter (INBR32) recuam -5,16%, a R$ 48,66, na quinta-feira, 13. O tombo vem na esteira de uma performance invejável no ano. Em 2025, os papéis do banco acumulam alta de +91% na B3.

Saiba como foi o desempenho da empresa, quais são suas perspectivas e se ainda há espaço para valorização das ações do Inter!

Clientes: base segue em forte expansão

Acelerando o crescimento e adicionando 2 milhões de novos clientes à sua base, o Inter encerrou o 3T25 com 41,3 milhões de usuários, crescimento de +18% na comparação anual. Foram adicionados 1,2 milhão à base de clientes ativos (novo recorde) e a taxa de ativação foi de 58% (+2 p.p.).

Aumento de receitas com custos sob controle

Mesmo com a aceleração do crescimento, a receita média mensal por cliente ativo (ARPAC bruto) cresceu +20% novamente, alcançando R$ 56,8, impulsionada pelas receitas de crédito e intercâmbio (ARPAC de R$ 134 nas safras maduras).

Enquanto isso, o custo de servir por cliente caiu -6%, para R$ 13,1, refletindo as iniciativas voltadas a otimizar as operações e racionalizar despesas.

A receita do Inter avançou +29%, com a combinação de um aumento de +39% na receita de intermediação financeira (crescimento e evolução no mix da carteira de crédito) e de +5% na receita de serviços (impactada negativamente por dois não recorrentes que somaram R$ 30 milhões no 3T25).

Inter melhora a eficiência

Sem o efeito da incorporação da Inter Pag na base de comparação, as despesas subiram +16% (quase metade do que subiu a receita), mesmo com os reajustes obrigatórios nos salários, os aumentos nos bônus e a continuidade dos investimentos em tecnologia — que têm foco em otimizar processos, automação, desenvolvimento de marca e aprimoramento da experiência do cliente.

O índice de eficiência (despesas/receitas) foi de 45%, redução de -5 p.p. (quanto menor, melhor).

Lucro acelera com crescimento e aumento da rentabilidade

Dessa forma, o Inter entregou um lucro de R$ 336 milhões, alta de +39% e seu ROE (retorno sobre o patrimônio) alcançou 14,2%, evolução de +2,9 p.p. Isso demonstra a forte capacidade de execução da companhia, que vem entregando uma aceleração do crescimento e uma expansão da rentabilidade ao mesmo tempo.

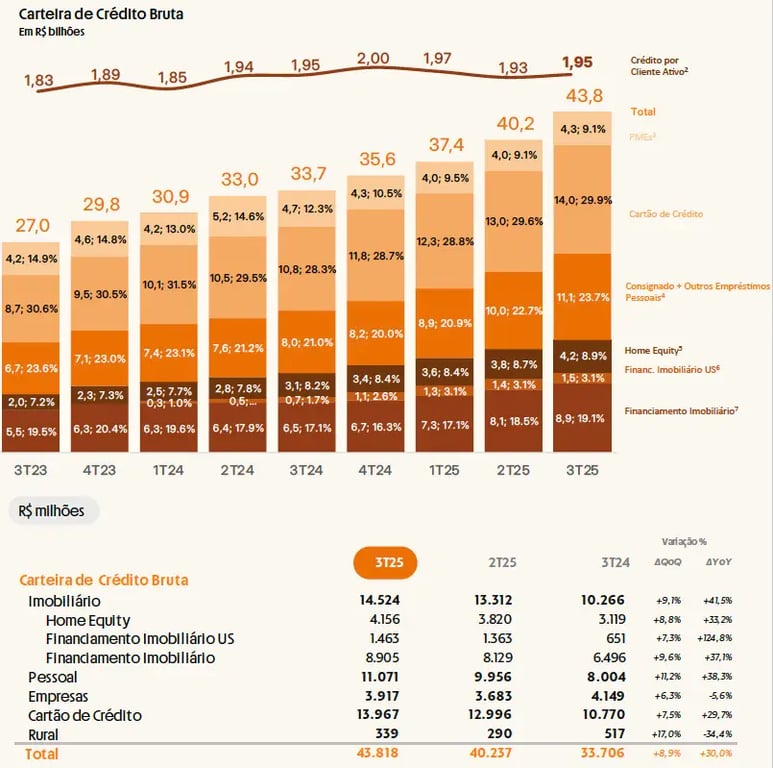

Carteira de crédito: expansão com foco no consignado privado e menor NPL

A carteira de crédito do Inter alcançou R$ 43,8 bilhões, crescimento de +30% (3x maior do que o do mercado), com destaque para os produtos de Home Equity (onde chegou a 8,9% de market share, o segundo maior player no segmento) e o Consignado, em especial o portfólio do novo Consignado Privado, que registrou R$ 1,3 bilhão em concessões e já atingiu o breakeven.

Refletindo a resiliência, alta colateralização e diversificação da carteira, em conjunto com os avanços nos processos de gestão de risco (em especial nos modelos de concessão e nos processos de cobrança), a inadimplência do Inter caiu novamente e o NPL>90d foi de apenas 4,2% (-0,3 p.p.).

Ainda assim, considerando o ambiente macro desafiador e o aumento marginal da inadimplência por conta do crescimento da carteira de crédito consignado (ainda que os dados iniciais de inadimplência sejam muito positivos, ficando em um dígito alto e não no patamar de ~15% esperado), a empresa elevou seu índice de cobertura (provisões para perdas/NPL>90d) para 146% (+16 p.p.), mantendo a postura conservadora habitual.

Por conta da evolução no mix de originação de crédito, o aperfeiçoamento na segmentação e precificação, além da melhoria na alocação de capital, a NIM (margem de intermediação financeira) alcançou 9,3%, alta de +0,6 ponto percentual.

Vale destacar também o crescimento de +29% em transações via Pix + cartões, que alcançou R$ 412 bilhões no trimestre (8,4% de share nas transações Pix e 2,7% no TPV de cartões); o aumento de +1 p.p. no take rate do Shopping (7,3%); o crescimento de +39% no AuC de Investimentos e de +71% no número de contratos ativos de Seguros; e o market share de 8,4% nas transações de câmbio (refletindo o alto engajamento na Conta Global).

Inter: 10 anos depois, a tese segue ganhando força

Completando 10 anos do lançamento da sua conta digital, que marcou o início da transformação da empresa para se tornar o que é hoje, o Inter segue inovando, crescendo e aumentando sua rentabilidade.

O banco também caminha com consistência em direção às metas do plano 60/30/30 (60 milhões de clientes, 30% de índice de eficiência e 30% de ROE).

Vale destacar que o Inter é a instituição financeira com maior crescimento da base de clientes em 2025 (entre as que possuem mais de 20 milhões de clientes) e que, por meio de melhorias no processo de onboarding e de uma jornada de ativação mais eficiente, está entregando um payback ainda mais rápido do custo de aquisição dos clientes (CAC) — que ocorre em apenas dois meses atualmente.

Apesar do cenário macro desfavorável, o banco continua crescendo sua carteira de crédito em torno de 30% a.a., mantendo a inadimplência totalmente sob controle.

Para 2026, há potencial para uma aceleração adicional nas concessões, com a manutenção do foco nos produtos de Consignado Privado, Cartão de Crédito e Home Equity, além de perspectivas mais favoráveis no crédito para PMEs, impulsionadas pela implantação das duplicatas escriturais.

Embora a carteira de crédito esteja crescendo em ritmo inferior ao inicialmente previsto — em razão do elevado nível da taxa de juros no país —, o Inter ainda possui um market share baixo na maioria dos segmentos e continua confiante na entrega dos objetivos divulgados ao mercado no Plano 60/30/30, mesmo que alcance uma ou outra meta um pouco depois do fim de 2027.

O mercado está começando a cogitar a hipótese de o Inter postergar o prazo para alcançar as metas do Plano 60/30/30. No entanto, na prática, tal postergação não faria qualquer diferença, tendo em vista que o consenso atual é de um lucro de apenas R$ 2,4 bilhões e um ROE de menos de 19% em 2027, ainda substancialmente abaixo das metas de R$ 5 bilhões e 30%, respectivamente.

Independentemente do timing exato, a empresa sempre se posicionou de forma extremamente convicta em relação ao atingimento das metas propostas. Além disso, os resultados entregues desde a divulgação do Plano (no início de 2023) não deixam dúvidas sobre a capacidade de execução da companhia.

É importante ressaltar que, em um eventual cenário de melhora no ambiente macro, o Inter — que já está crescendo em um ritmo bem superior ao do mercado (sem abrir mão do conservadorismo, com 2/3 da carteira colateralizada e inadimplência em trajetória bastante positiva) — pode acelerar ainda mais seu crescimento.

Valuation: reiteramos compra

Com suas ações sendo negociadas a menos de 18x lucros, entendemos que o mercado, neste momento, atribui pouca ou nenhuma expectativa de crescimento ao Inter, o que resulta em um upside enorme.

Reiteramos nossa recomendação de COMPRA, considerando INBR32 como a melhor oportunidade entre as companhias brasileiras listadas em Bolsa.