Receita da Intelbras (INTB3) cai -9% no 4T25, mas lucro sobe +8%

Desemprenho da Intelbras no 4T25 foi impulsionado por um melhor resultado financeiro no período; veja os detalhes

A Intelbras (INTB3) registrou uma receita líquida de R$ 1,17 bilhão no 4T25, queda de -9% em relação ao mesmo período do ano anterior. O Ebitda totalizou R$ 162 milhões, baixa de -2%, enquanto o lucro líquido foi de R$ 138 milhões, crescimento de +8%.

Destaques financeiros do 4T25

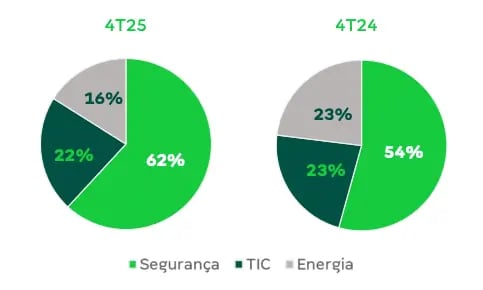

A Intelbras registrou uma receita líquida de R$ 1,17 bilhão no 4T25, queda de -9% na comparação anual, em função das baixas de -12% na receita de tecnologia da informação e comunicação e -37% em energia. A receita de segurança (mais representativa) subiu +3%.

Os custos dos produtos vendidos caíram mais do que a receita (-11,5%), resultando em uma menor queda para o lucro bruto, que atingiu R$ 359 milhões (-4%), com expansão de +1,7 p.p. na margem bruta, que foi de 30,7% no trimestre.

As despesas operacionais (vendas, administrativas e gerais) caindo -4% contribuíram para que o Ebitda tivesse queda ainda menor, de -2%, ficando em R$ 162 milhões.

Já o aumento na receita financeira (+53%) e queda na despesa financeira (-12,5%), além dos ganhos com instrumentos de hedge compensando a variação cambial líquida negativa, levaram a um crescimento de +8% no lucro líquido, que foi de R$ 138 milhões.

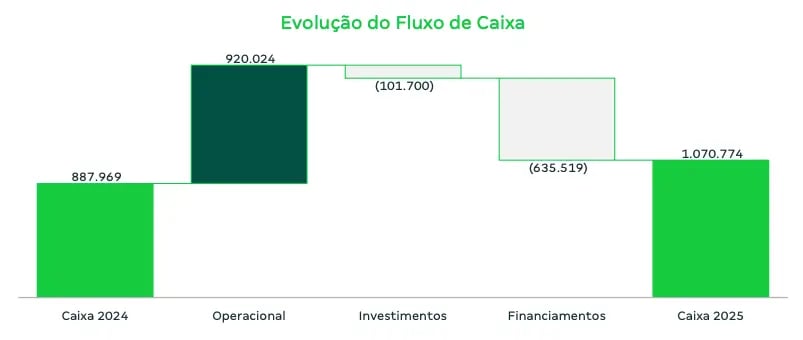

A Intelbras ainda elevou sua posição de caixa para R$ 1,1 bilhão no final de 2025 (vs. R$ 888 milhões no final de 2024), com forte contribuição para a atividade operacional e menores investimentos ao longo do ano.

Dessa forma, com uma dívida bruta de R$ 872 milhões, a companhia fechou o último ano com um caixa líquido (mais caixa do que dívida) de quase R$ 200 milhões.

Por fim, a empresa ainda registrou um ROIC (retorno sobre capital investido) de 15,1%, o que representa uma baixa de -3 p.p. em relação ao final do ano anterior.

O que esperar para 2026?

No consolidado de 2025, a Intelbras registrou baixas de -6% em sua receita líquida, -16% em seu Ebitda e -8,5% em seu lucro líquido.

Para 2026, o cenário tende a permanecer desafiador do ponto de vista de receita, ainda refletindo o ambiente macroeconômico e os efeitos de curto prazo dos ajustes e decisões tomadas em linhas específicas do portfólio.

Ao mesmo tempo, a expectativa é de que, ao longo do primeiro semestre, grande parte desses ajustes esteja concluída, permitindo que os ganhos de eficiência e a maior disciplina de execução se traduzam em melhor desempenho operacional e em evolução de ROIC.

Vale a pena comprar INTB3?

Apesar das altas recentes, os papéis da Intelbras (INTB3) negociam a múltiplos atrativos, com um Preço/Lucro de 9x e um EV/Ebitda de 8x (ambos abaixo da média da Bolsa).

No momento, porém, não temos recomendação ativa de compra para INTB3 nas carteiras da Nord Investimentos.

Publicamos análises todos os dias para te ajudar a investir melhor — marcar como favorita aumenta as chances dos nossos conteúdos chegarem até você.